远东集装箱网

规划 设计 制造 施工

一 站 式 服 务 提 供 商

三、贸易顺差明显扩大

贸易顺差显著扩大。第2季度我国实现贸易顺差689亿美元,是2009年以来的季度最高值,显著高于第1季度(11亿美元),比去年同期顺差增加221亿美元。顺差扩大的主要原因是我国内需不足造成进口增速大幅放缓,表现为一般贸易逆差大幅缩小。

从地区分布看,中国对美国和欧盟的贸易顺差扩大,东盟开始变成我国的贸易顺差国。第2季度,我国对美国和欧盟的贸易顺差分别为572亿美元和347亿美元,比去年同期扩大14.4%和3.3%。值得注意的是,我国对东盟的贸易差额开始由长期的逆差转为顺差,第2季度实现顺差38亿美元。最主要的原因是中国从东盟进口的主要产品—机电产品增速大幅下降,受到了机电加工贸易和国内机电投资下滑的显著影响。

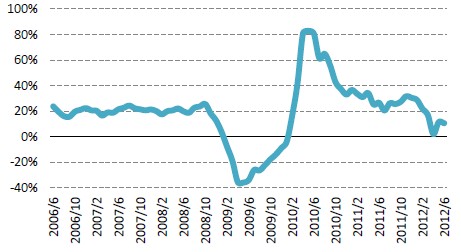

图表28 中国从东盟进口下滑明显

从贸易方式看,一般贸易项下逆差大幅缩小,加工贸易项下顺差扩大。第2季度,一般贸易项下逆差15.4亿美元,比去年同期大幅缩小86.4%,突显了我国内需的疲弱;加工贸易项下顺差996亿美元,比去年同期扩大14.5%。

四、外贸展望

预计第3季度外贸仍将低位增长。预计出口增长11%,基本与第2季度持平,进口增长12%,较第2季度上升5.5个百分点。

出口方面,促进出口第3季度增长的因素是外需轻微好转以及国内综合成本涨幅降低。

从收入效应看,全球实体经济轻微好转将支撑出口的小幅回暖。下半年欧债危机有望迎来阶段性平静,加之欧洲央行降息,将有助于减轻欧元区经济下滑程度。美国经济将基本维持目前的低位增长态势。日本经济在灾后重建和生产链恢复的支持下也有望保持稳定增长。东盟主要经济体有望继续保持上升趋势。

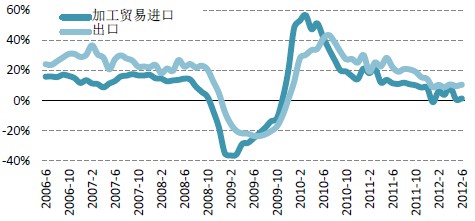

外需好转将首先反映到加工贸易进口增速的回升上,加工贸易进口是出口最为重要的领先指标。原因一是加工贸易的主体是外商企业,他们最了解国外市场的变化;其二是外商企业出口占总出口比例大,约有50%。计算表明加工贸易进口领先出口的时期为2至3个月。加工贸易进口增速在第2季度弱势企稳,预示着第3季度出口仍将保持与第2季度大致相同的低水平增长。

图表29 加工贸易进口增速领先出口

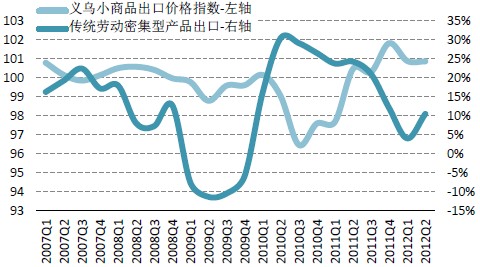

从价格效应看,国内综合成本涨幅降低将支持出口温和增长。6月底开始的12省区工资指导线涨幅下调,有利于缓解企业高企的劳动力成本。近似代表劳动密集型出口产品综合成本的义乌小商品出口价格指数在第2季度已有小幅回落,劳动密集品出口有望继续回暖。稳出口政策的继续落实将降低企业在贸易信贷和保险等方面的成本。此外,6月以来,企业贷款利率已下调两次,这些因素都有利于降低企业的综合成本,提高出口产品的竞争力和扩大出口。

图表30 综合成本略有回落,劳动密集品出口有所回暖

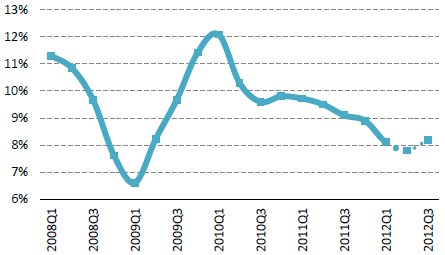

进口方面,国内和国外需求的好转将支撑进口在第3季度的回升。国内经济好转将带动一般贸易进口的增加。下半年消费将继续维持较为强劲的增长,投资增速也将企稳。预计第3季度GDP增长率将达到8.2%,好于第2季度(详见本报告“中国经济”部分)。促进口政策方面,能源原材料、生活日用品等进口关税下调也将支持进口增加。此外,下半年外需的好转也意味着加工贸易进口增速有望回升。

图表31 预计GDP在第3季度回暖

综合以上国内外需求的变化,以及去年第3季度基期外贸较低的因素,预计第3季度外贸仍将保持温和低位增长,出口增长11%,进口增长12%。预计全年出口增长10%左右,进口增长11%左右。

相关新闻: