远东集装箱网

规划 设计 制造 施工

一 站 式 服 务 提 供 商

日本经济:经济温和复苏,面临三大风险

日本经济已经进入温和复苏通道,就业形势有向好趋势。日元升值、欧债危机恶化和国内电力短缺是当前日本经济面临的三大风险。整体来说,支撑日本经济的力量超过了阻碍其经济增长的力量。中国对日出口同比增速下滑严重,日本对华投资也出现减速。

一、经济温和复苏,就业有所好转

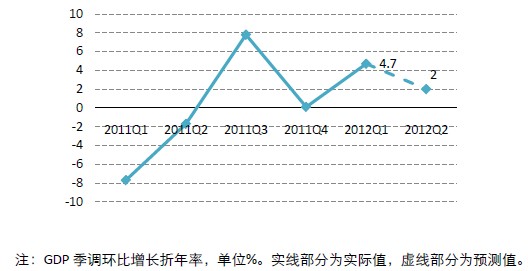

日本经济已经进入温和复苏通道。根据彭博外来资讯提供者综合报价计算,日本2012年第2季度GDP环比增长率为2%。鉴于第1季度GDP已经环比增长4.7%,并且日本自1994年以来,连续两个及以上季度出现环比负增长的区间之间的平均间隔为14个季度,有理由相信,除非遭受严重的外部冲击,日本经济已经摆脱2011年1-2季度的负增长状态,进入温和复苏的通道。

图表17 2012年上半年日本GDP延续环比增长趋势

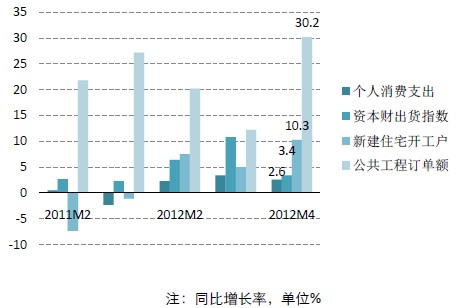

2012年上半年支持日本经济进入温和复苏的主要是国内需求。在第1季度GDP增长的1.2个百分点中,国内需求贡献了1个百分点。其中,私人部门需求贡献了0.7个百分点,公共部门支出贡献了0.3个百分点。从份额来看,公共部门支出对GDP的贡献小于私人部门,但从增长速度来看,公共部门支出尤其是公共部门固定资本形成推动GDP增长的潜力很大。第1季度公共部门固定资本形成季调环比增长率3.8%,比私人部门最终消费支出的1.2%高出2倍有余。从4月份各项指标看,第2季度内需有望继续支撑日本经济温和复苏。其中,实际个人消费支出略有增长,同比增加2.6%;设备投资也有所回升,表示私人部门设备投资动向的资本财出货指数同比增加3.4%;住宅建设加快了步伐,新建住宅开工户同比增加10.3%;公共投资保持稳定增长态势,公共工程订单额同比增长30.2%。

图表18 国内需求指标支持日本经济复苏

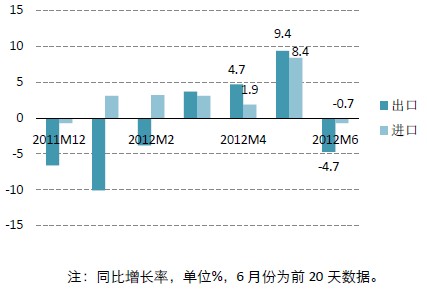

受2011年东日本大地震造成的基期效应影响,2012年上半年外需也有向好的趋势。2012年第1季度净出口对GDP贡献度由上季度的-0.6扭负为正,变为0.1个百分点。第2季度延续向好的趋势,4、5月出口同比增长率分别为4.7%和9.4%,进口同比增长率1.9%和8.4%。无论进口还是出口,都有复苏的迹象。但外需复苏的趋势并不稳固,6月前20天,日本出口同比下降了4.7%,进口同比也下降了0.7%。日本对欧盟出口占比相对于对中国和美国出口占比而言较小,欧盟经济低迷对日本出口的直接影响着不大。但是,由于欧盟是中国主要出口目的地之一,欧盟经济低迷会通过中国对欧盟出口走弱而对日本对华出口产生间接影响。

图表19 2012年第2季度进出口都有复苏迹象

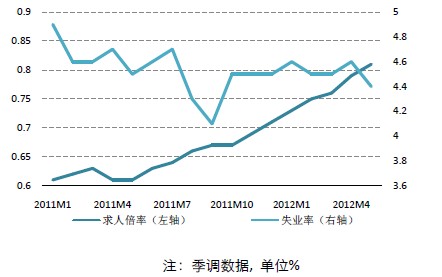

就业有所恢复。与东日本大地震前后相比,当前的失业率相对较低。但由于制造商尤其是电子业因景气不振大幅裁员,4月份失业率高于此前市场预期值,出现了1月份以来的首次上升,为4.6%。但到5月份又回落至4.4%。而职缺与求职比(求人倍率),5月份为0.81,较上月进一步改善了0.02。这意味着每100名求职者,就有81个工作机会。该指标已经连续12个月保持上升趋势。日本厚生劳动省近9个月来首次上调了对就业状况的评估。这是灾后重建需求陆续启动带来建筑、医疗、护理等行业增聘人员以及消费需求带动零售业岗位增加所致。工作机会相对增加,缓解了被裁员的失业者再就业的压力。不过用人需求主要集中在东北地区的重建相关业务,工作内容场所与求职者希望不匹配的情况也较为突出。从各地区的求人倍率来看,宫城县上升0.09点至1.13倍,岩手县也上升0.08点至1.03倍,福岛县上升0.05点至0.97倍。以灾区为主呈现持续上升趋势。另一方面鸟取县等西日本部分地区出现下降。求人倍率最高为福井县,达到1.23倍;而最低的冲绳县仅为0.41倍。

图表20 就业有所好转

二、以宽松货币政策应对长期通缩和日元升值压力

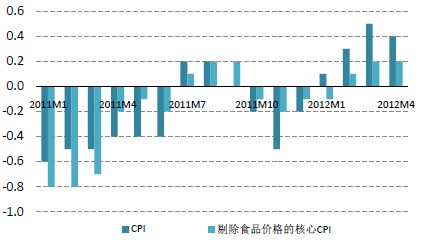

克服通货紧缩是日本政府和央行面临的艰巨任务。亚洲金融危机以来,日本面临长期通缩的困扰。自1998年7月至2012年4月的166个月份中,72%的月份核心CPI小于0;只有不到20%的月份核心CPI大于0。为彰显对抗长期通缩的决心,2012年2月日本央行首次明确引入了通胀目标,即实现剔除生鲜食品后的核心CPI同比增长1%,为此分别在2月和4月两次扩大资产购买规模10万亿日元。

自2月份起,核心CPI扭负为正。这是2011年7-9月核心CPI短暂为正之后第二次出现连续正值,此前日本经历了核心CPI连续28个月为负的长期通缩阶段。尽管如此,对抗通缩的任务仍然十分艰巨。4月份核心CPI同比增长与上月一样,仅为0.2%,与1%的通胀目标存在较大距离。CPI同比增长率甚至较上月有所下降。

由于日本的银行间无担保隔夜拆借利率一直维持在0-0.1%的很低水平,日本央行货币政策选择空间有限,只能靠进一步扩大资产购买计划来放松货币政策。

图表21 对抗长期通缩的任务依旧艰巨

日元升值压力也要求央行采取进一步宽松的货币政策。受美联储长期维持最低基准利率政策的影响,美国与日本之间的息差不断收窄,推高了日元汇率。2012年3月中旬到6月初,日元对美元出现明显的升值,升幅达到7.4%,从3月到5月,日元有效汇率也升值4.9%。日元升值可能破坏正在复苏的出口局面,不利于经济回暖,日本政府、国会及制造商有动力向央行施压,推出更大规模的货币宽松政策,来缓解日元升值压力。

图表22 以宽松货币政策应对日元升值

相关新闻: