远东集装箱网

规划 设计 制造 施工

一 站 式 服 务 提 供 商

三、风险与政策

第三季度,欧洲经济继续下行的风险超过上行可能。风险主要来自于不断恶化的银行业危机和间歇性爆发的主权债务危机,也来自美国和中国经济放缓导致的外部需求下降。上行因素包括石油等国际大宗商品价格下行,带动国内物价涨势放缓,货币当局可能推行更宽松的货币政策,将部分抵消经济下行风险。

(一)经济运行仍主要面临下行风险

西班牙银行业危机将成为第三季度欧洲经济的最大风险。在巨大的资本重组压力之下,西班牙和塞浦路斯已先后向欧盟正式提出银行业援助申请,实际援助需求将分别为620亿和100亿欧元。在总需求继续恶化进而房地产价格不断下滑的情况下,西班牙等国银行业的资产质量继续下降,需要救助的资金规模将继续扩大,从而引起市场更大的忧虑。

图表11 主权重债四国即将面临较大的偿债压力

主权重债国家即将迎来又一轮偿债峰值。第三季度,葡萄牙、希腊、意大利和西班牙到期债务将达2081亿欧元。由于国内经济已陷入衰退,市场融资难度巨大,这一沉重负担可能严重动摇投资者信心,金融市场可能再次大幅动荡。此外,在反紧缩压力日渐高涨的情况下,重债国家已达成的财政紧缩协议和结构改革能否得到彻底的执行,依然存在很大的不确定性。对于这些国家能否安然度过这一轮偿债高峰,市场正拭目以待。

在第二季度的希腊议会选举中,反紧缩的左翼政党迅速崛起,尽管最终未能获得政府组阁权,但已成为代表较多民众的重要政治势力。新政府为确保国际救助,将继续奉行紧缩政策,可能遭到民众的进一步反对,引起新的政治动荡,从而再次点燃全球对欧元区分裂的广泛忧虑。

第三季度,美国经济继续低水平复苏,日本经济放缓,中国经济略有反弹。这将不足以推动国际贸易快速反弹,使欧洲经济难以从外部获得必要的上升动力。

图表12 国际贸易陷入低迷

(二)宽松的宏观经济政策正在或即将出台,但短期内难以明显影响实体经济

为应对不断下行的经济,欧洲最近出台了一些财政与货币宽松政策,未来仍可能继续推出更为宽松的宏观政策。不过,这些计划的主要目的或在于缓解金融市场压力,或聚焦于中长期的制度建设,或刺激的力度偏小,短期内难以让实体经济获得积极反馈。

欧盟夏季峰会6月29日推出1200亿欧元刺激经济计划“增长与就业契约”。在该计划中,600亿欧元将投向欧盟所有国家,尤其是那些处于困境的国家,以帮助它们通过增长步出危机;另外550亿欧元主要用于支持中小企业发展以及年轻人就业;剩余50亿欧元主要用于能源、交通与宽带等基础设施建设。“增长计划”反映了欧盟经济治理思路获得突破并取得进展,有助于缓解重债国家的困境,推动经济尽早触底反弹。该计划有助于在一定程度上稳定私人消费与投资的信心,但由于规模有限,且相关细节尚待落实,在第三季度难以明显见效。

欧元区不仅同意西班牙减轻财政减赤力度,而且同意延缓两年实现新目标。6月末,国际货币基金组织将开始同希腊就援助后者计划相关条款可能的调整变动进行谈判。此前,希腊新总理向欧盟其他各国领导人提出请求,希望后者能放宽应急援助贷款计划相关的财政紧缩要求,同时称其将推进经济结构改革和私有化计划。申请放款的紧缩要求包括取消对该国私营部门劳资协议的改动,保证逾期未偿债者的个人所得税不超过其收入的25%,取消原计划的公共部门裁员15万人计划,将增值税税率由23%降至13%。连始终坚持苛刻援助条件的IMF都考虑放松紧缩要求,这无疑反映了全球经济危机治理的主流理念正注入更为积极主动的元素。

欧洲中央银行正在或即将推出更宽松的货币政策。欧洲中央银行7月5日宣布,将其主导利率下调25个基点至0.75%的历史最低点,并将商业银行在央行的存款利率下调至零;至少到2013年1月15日之前,将继续执行主要再融资操作(MRO),并计划在今年7-12月执行六次三个月期长期再融资操作(LTRO)操作,为欧元区银行提供贷款。面临多重危机继续恶化并交相冲击,欧央行正承担欧洲商业银行事实上的“最后贷款人”。这将有助于稳定欧元区金融市场。

6月22日,欧央行宣布放宽对合格抵押品的限制,继续降低银行业特定融资操作的难度。部分由汽车、个人或商业地产支持的资产将成为合格抵押品。这将给陷于困境的西班牙银行业带来机遇。

欧盟夏季峰会6月 29日宣布,允许欧元区救助工具直接注资银行业,并可以购买努力削减赤字和债务国的国债,以及向没有被纳入救助计划的国家开放欧元区救助基金;即将启用的永久救助基金“欧洲稳定机制”向西班牙银行业提供贷款,将不具备优先债权人地位。这可以避免银行业危机进一步恶化,并防止其向主权债务危机传染,稳定主权债市场乃至整个金融市场,但并不意味主权债务危机的终结。受经济形势恶化的影响,银行业资产质量如再次恶化,可能会让救助基金面临道德风险和资金枯竭问题。

此外,欧洲正努力推进银行业改革,以增强银行自身的稳健性,并顺利传导央行的货币政策调控意图。按6月6日欧盟委员会公布的银行业改革草案,欧洲的银行将出资设立“清算基金”,以在危机时实现“自救”;各国监管机构将被授予更大的权力,包括让银行股东或债权人承担救助成本,解雇问题银行管理层,以及拆解或出售问题银行等。如果银行“自救”和监管者“介入”都无法奏效,问题银行将进入“清算”程序。欧盟委员会称,为了给银行更多时间筹集设立基金所用的资金,该规定拟于2018年之后正式生效。

四、第三季度展望:经济衰退将加深,通胀目标有望实现

受前述下行风险将主导第三季度经济运行的影响,欧洲经济的衰退将进一步深化,通胀压力将继续放缓,并可能实现2%的政策目标。

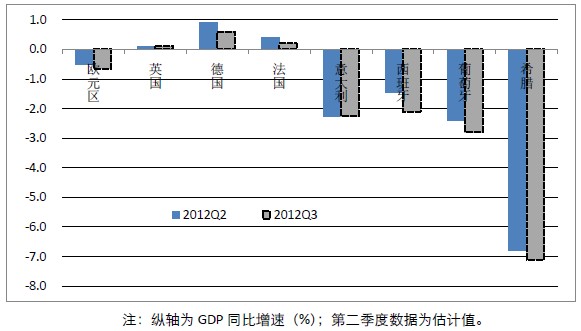

图表13 第三季度,欧元区经济衰退将深化

第三季度,欧洲经济将以更大幅度继续紧缩。欧元区GDP同比收缩0.8%,收缩幅度比第二季度扩大0.2个百分点;德国经济增速从第二季度的0.9%放缓至0.6%,法国从0.4%放缓至0.2%;意大利可能企稳,维持第二季度-2.3%的变动;西班牙将从-1.5%降至-2.1%,葡萄牙从-2.4%降至-2.8%,希腊从-6.8%降至-7.1%。2012年,欧洲经济将成为衰退年。欧元区GDP将从去年增长1.5%,变成收缩0.4%。

随着经济衰退的加深,以及外部市场地位运行导致国际大宗商品价格难以反弹,欧元区物价水平涨幅将进一步放缓。第三季度,欧元区HICP同比将从第二季度的2.7%降至2.3%。其中,德国将从2.1%降至1.9%,意大利从3.7%降至3.1%,西班牙从2%降至1.9%。