远东集装箱网

规划 设计 制造 施工

一 站 式 服 务 提 供 商

中国经济:结构改善中的企稳回升

投资增速下滑是中国经济在近期面临的重要问题,在各种因素的贡献中:七分是政策调控,三分是外需作用。但政策调控的结果也不仅仅是经济下行的痛苦。当前经济结构正在向好过程之中,政策面临的主要风险是:要避免出台过量的刺激政策,从而使已有的结构调整半途而废。总体来看,由于宏观经济逐步趋稳,所以除非国际经济形势发生重大变化,否则仍宜坚持现有的结构调整措施。

中国经济正在实现筑底回稳:消费比看上去的要强劲;投资在下半年将企稳,并可能在明年初增速回升;外贸形势也已经出现了回稳趋势。

一、投资下滑:七分政策调控、三分外需作用

2012年1至5月,固定资产投资累计同比增速下滑至20.1%,这是自2004年1月有数据以来的最低同比增速。较之2004年以来和2010年以来同比增速的中位数,目前这一增速分别要低6.5个百分点和4.8个百分点。即使考虑了价格因素,对应的实际投资增速也处于相当低的水平。

与此同时,美日经济复苏势头疲弱,欧债危机的问题和矛盾不断升级,其他新兴经济体的增长也面临进一步放缓的风险。因此有观点认为外需的下滑,以及由此导致的连锁反应是当前投资下滑的主导原因。

但事实上目前的投资增速下滑,最主要的原因还是政策主动调控的结果,外需的作用虽然重要,但其总体影响还是弱于内部原因。对于全部投资下滑的类型,大体上可以分为以下三类:

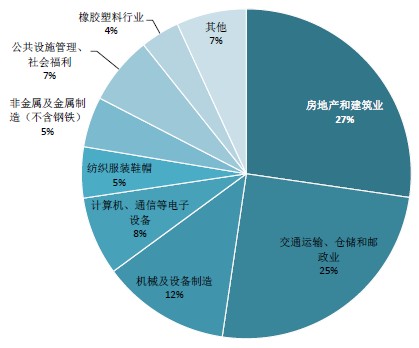

(一)政策主动调控对投资下滑的直接贡献是52%。例如房地产、建筑业、铁路、公路基础设施建设等。其中房地产和建筑业的贡献是27%,交通运输、仓储和邮政业为25%。前者主要与房地产调控政策相关,而后者则主要与铁路等基础设施建设的迅速收缩有关。

图表1 2012年上半年投资下滑的影响因素分解:内需因素是主导

(二)外需疲弱对投资下滑的直接贡献占17%。例如(1)计算机、通信电子设备,(2)纺织、服装、鞋帽、皮革,(3)橡胶和塑料等。以上三类行业在投资下滑中的贡献分别是8%、5%和4%,合计17%。需要说明的是,虽然社会消费品零售总额同比也呈现下滑态势,但实际上国内居民部门(包括城镇、农村)的人均消费依然强劲,这一点我们将在后文专门分析。正是基于这一点,我们认为,上述三类行业的投资下降的最主要压力来源于外需疲弱。

(三)政策调控和外需下滑也共同导致了投资下滑。例如机械及设备制造,非金属及金属制品(除钢铁行业以外)等。上述两个行业对投资总体下滑的贡献分别是12%、5%,合计为17%。

除了上述三种类型的投资下滑之外,公共设施管理、社会福利、社会组织,木材加工行业,住宿、餐饮,农副食品加工等行业贡献了其余14%的影响。这些投资下滑的压力来源有待区分,但可以确定的是,这些行业的投资下滑也很可能在不同程度上受到国内政策调控、外需下滑的影响。

可见,政策调控因素对当前投资下滑起到了主导作用,贡献约在70%左右;外需疲弱虽然重要,但其贡献只占30%左右。

二、投资形势展望:继续下滑的空间较为有限

由于以下三个原因,投资增速继续下滑的空间将较为有限,而且在近期出现企稳的可能性较大。

首先,基期效应是投资增速下滑缓解的技术原因。本轮投资下滑是从2011年6月开始的,2011年下半年,以铁公机为代表的基础设施投资增速出现明显的回落,是第一波投资增速下滑的重要因素;从2012年初开始,房地产行业也开始加入到投资下滑的行列中,启动了第二波投资增速下滑。因此从基期效应的技术因素来看,2012年下半年的投资增速下滑将得到一定程度的缓解。而且随着时间的推移,基期效应的作用将更为显著。

其次,已出台的政策微调措施,将对投资回稳起到支撑作用。这些措施包括:人民银行在谨慎地提供更加宽松的流动性,近期数量可观的投资项目获得了国家相关部门的批准,铁路、卫生等部门向民营资本提供了更多的投资准入机会。而且外部需求也正在逐步趋稳,这也将对相关行业的投资起到正面作用。

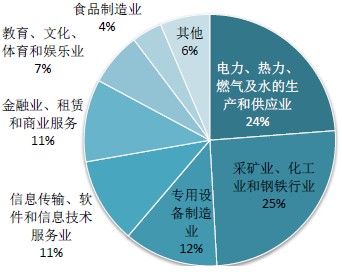

最后,投资增速正向拉动因素将维持稳定。目前对投资增速产生正向拉动的大部分因素(63%)是较为稳定的,例如:电力、热力、燃气及水的生产和供应(在所有拉动因素中贡献了24%),信息传输、软件和信息技术服务业(11%),金融业、租赁和商业服务(11%),教育、文化、体育和娱乐业(7%),食品制造业(4%),废弃资源综合利用业(2.4%)等等。

这些行业均不属于政策调控范围,有些是服务业受外需冲击较小,有些则是得到政策支持的。因此上述投资有望继续维持较高的增速。投资增速在下半年可能下行的行业是采矿业、化工业、钢铁行业及专用设备行业,不过这些行业在所有拉动因素中占比37%,而且有部分投资符合产业升级的调整方向,也获得了政策支持。因此,总体上投资增速的拉动因素还将持续发挥作用。

由上可见,政策调控并没有对房地产、基础设施建设产生实质性的松动,但已经开始在其他领域为资金创造了更多的投资机会,货币政策配合的结构性微调也为投资回稳创造了条件;另一方面,当前投资增速的推动因素还将持续发挥作用。因此,随着时间的推移,基期效应将起到更加明显的作用,预计投资增速将在下半年企稳,并有可能在2013年初呈现增速回升的状态。

图表2 投资增速的正向拉动因素将较为稳定:2012年1至5月

相关新闻: