远东集装箱网

规划 设计 制造 施工

一 站 式 服 务 提 供 商

二、对中国经济的影响

中国的对外出口同比增速较第1季度略有回升。2012年第2季度对外出口增速10.5%,较第1季度上升2.9个百分点,出口数量增长7.1%,出口价格增长3.4%。以纺织和服装为代表的传统七大类劳动密集型产品出口增速10.5%,以机电设备为代表的资本密集型出口增速11.7%。第2季度中国进口增速6.5%,较第1季度略微下降0.6个百分点。进口数量增长7.2%,进口价格下降0.7%。进口价格下降的主要原因是大宗商品价格下降,如铁矿石价格6月同比下降17.3%。从趋势上看,2010年中期以来的出口增速下降趋势企稳,目前停留在10%上下。

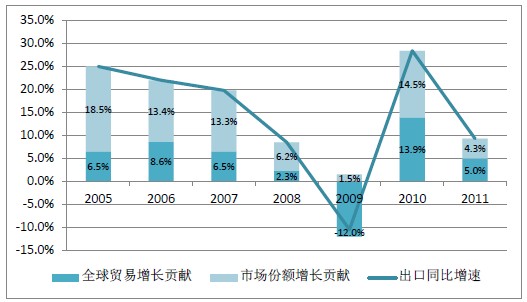

中国的出口增速变化可以分解为全球出口增速变化和中国出口产品在全球市场份额增速变化两个组成部分。全球出口增速下降和中国出口产品在全球市场份额增速下降同时导致了中国出口增速的下降,后者是主导因素。2005年,中国出口增速的26%来自于全球出口增长贡献,74%来自于中国出口商品市场份额的贡献。2011年,中国出口增速的54%自于全球出口增长贡献,46%来自于中国出口商品市场份额的贡献。剔除金融危机的影响后,2005年以来中国出口的市场份额增长对中国出口增速的贡献在趋势性下降。

图表6 全球贸易增长和市场份额增长对中国出口增长率的贡献

石油价格上涨以及出口竞争优势下降是中国出口市场份额增速下降的主导因素。石油是全球重要的出口商品,随着石油价格的上升,石油在全球出口市场上的份额也不断增加。中国不出口石油,中国出口品在全球的出口市场份额会因此下降。出口竞争优势下降的影响也很明显。以对欧盟的出口为例,2012年前四个月,中国对欧盟出口负增长-1.44%,而欧盟的进口增长5.09%,说明中国对欧盟的出口产品市场份额下降是导致中国对欧盟出口增速下降的主导因素。剔除了石油的影响后,欧盟的进口增长0.8%,仍然高于中国对欧盟的出口增速,说明中国对欧盟的非能源产品出口市场份额下降。

低水平进出口增速对中国经济的影响有利有弊。进出口增速变化对中国经济的影响机制非常复杂,近期内尤为值得关注的几个影响渠道是:一,劳动密集型产品出口增速下降的主要影响体现在就业市场,减少新增就业机会并降低工资上涨压力;二,资本密集型产品出口增速下降的主要影响体现为企业产值和利润下降,并因此降低企业投资和生产意愿;三,包括石油和金属原材料在内的进口商品价格下降有助于降低企业生产成本和国内物价水平。

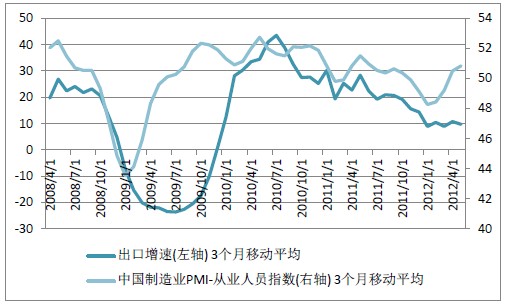

出口增速下降并未显著冲击国内劳动力市场。虽然2010年中国出口增速呈现下降趋势,但国内劳动力市场总体上还是保持供不应求。根据人力资源与社会保障部的跟踪观测,中国城市劳动力市场求供比自2009年以来不断攀升,截至2012年1季度达到1.08,这是2001年该数据发布以来的最高点。来自国家统计局的中国制造业PMI-从业人员指数自2012年初以来也保持了持续上升趋势,与第1季度出口增速大幅回落形成鲜明反差。

图表7 中国出口增速下降未显著影响制造业就业

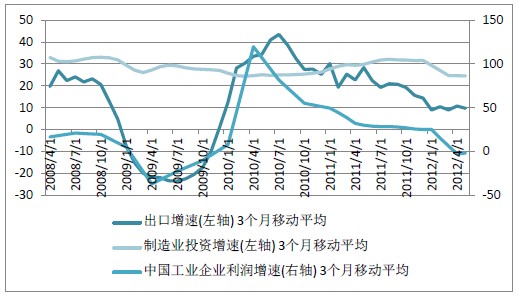

出口增速下降伴随了中国工业企业利润增速下降。趋势上看,中国的对外出口增速与中国工业企业利润增速运动轨迹有较高相关性,2002年3月至2012年5月期间二者月度数据的相关系数达到0.87。自2010年中国对外出口呈现趋势性下降以来,中国的工业企业利润增速也保持了下降趋势,在2012年2月份以后进入负增长。出口增速与制造业设备投资之间的关系比较模糊,趋势上看二者没有显著的同期相关关系,但也不可否认二者之间的逻辑联系。2012年以来,出口增速下降也伴随了制造业设备投资增速的下降,但后者的下降有限。2012年初以来,制造业设备投资增速保持在24%。

图表8 出口增速下降伴随工业企业利润增速下降,但与制造业设备投资增速同期相关性弱

进口大宗商品价格下降有助于改善宏观经济局面。以原油为代表的大宗商品价格调整会非常显著地影响到宏观经济运行。原油价格变化不仅广泛改变了投入成本,也改变了相对价格,对投资、生产和物价水平带来影响。根据我们的模型测算,国际每桶原油价格下降20美元会让工业总产值增速上升2%,CPI下降0.2%,对季度GDP增速的影响介于1%到1.5%之间。

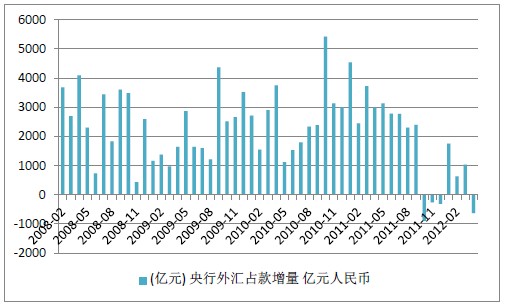

外部经济环境变化还通过金融、投资等渠道影响中国经济。尽管欧元区金融市场5月份再度恶化造成了新兴市场经济体货币的普遍大幅贬值,但是在资本项目管制和官方干预的背景下,人民币汇率受到的影响相对有限,在岸和离岸人民币汇率相对稳定。受经常项目顺差下降以及人民币升值预期消失的影响,外汇市场长期以来的供大于求局面开始逆转,去年第4季度至今,央行外汇占款余额变化一半时间为正,一半时间为负,平均月度增加额度仅410亿人民币,外汇占款渠道对国内基础货币投放的压力大幅减轻。外商来华直接投资下降明显,上半年累计增长-2%,直接投资下降主要来自于房地产业、交通运输以及仓储和邮政业、批发和零售业、金融业以及制造业中的专业设备制造业,分别贡献了上半年增速下降贡献了43.5%、14.1%10.7、9.7%、6.9%,这些行业累计贡献了增速下降的85%。

图表9 央行外汇占款不再大幅增长

相关新闻: