远东集装箱网

规划 设计 制造 施工

一 站 式 服 务 提 供 商

全球经济复苏乏力,金融市场再起风波

2012年第2季度全球经济增速较上季度略有放缓,主要来自于欧元区与新兴经济体增速下降。欧洲金融市场的再次动荡打击了投资者信心,短期资本撤离风险资产,造成新兴经济体货币大幅贬值,大宗商品价格急剧下降。

2010年中期以来中国外贸增速的持续下降并未对就业带来显著负面影响,但是伴随了工业企业利润的持续下降。2012年第2季度外贸增速企稳回升,进口大宗商品价格下降对国内宏观经济会产生广泛的积极影响。

2012年下半年,如果欧洲金融市场能迎来阶段性平静,新兴市场经济体表现有望更加出色表现,并成为下半年全球经济增长的主要贡献力量,这个过程还会伴随新兴经济体货币升值和大宗商品价格再度上涨。下半年全球经济的主要风险依然是欧债危机。6月末的欧盟峰会在金融危机救援机制方面取得了进步,但还远不足以稳定长期的市场信心,新的冲突和市场动荡难以避免。

一、2012年第2季度全球经济运行基本特征

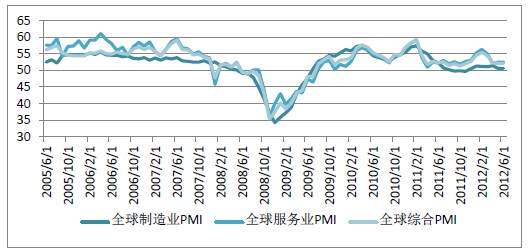

2012年第2季度,全球经济处于轻微下行通道。预计2012年第2季度全球经济同比增速预计3%,较上季度低0.06%。第2季度全球制造业、全球服务业以及全球综合经理人采购指数(PMI)分别达到50.8、52.3和52.2,分别较1季度下降了0.33、3.2和2.6个百分点。各项PMI指数均超过50枯荣线表明全球经济还在复苏进程当中,但是复苏力度较第1季度进一步减弱。

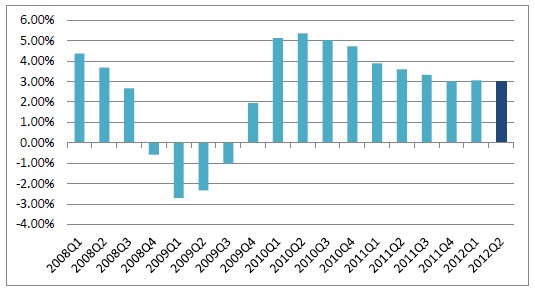

图表1 全球主要经济体增率轻微下降

注:全球主要经济体包括欧盟、美国、中国、日本、巴西、俄罗斯、加拿大、印度、澳大利亚、墨西哥和韩国11个地区和国家,以购买力平价计算占全球GDP的77.1%,数据来源为世界银行世界发展指数数据库。各经济体的权重分配按照2010年该经济体不变价购买力平价GDP占所有样本国家总额的比重。由于选取国家样本和权重的不同,这一测算的估计值与IMF世界经济展望的预测值稍有差别。2012年2季度的数据是世界经济预测与模拟实验室预测值。

图表2 各项全球PMI指数轻微下降

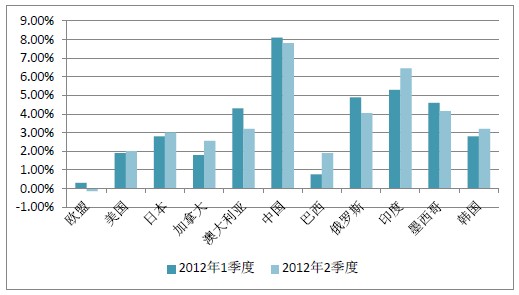

欧元区经济下滑最突出。受财政紧缩、劳动力市场改革以及融资成本上升等因素影响,意大利、希腊、西班牙、葡萄牙等国的经济衰退现象尤为严重,带动了欧盟经济的整体下滑。美国经济基本保持平稳。美联储极度宽松的货币政策环境有力地支撑了资产价格,保障了家庭部门消费增长和住宅投资复苏。住宅投资复苏抵消了设备与软件投资、建筑投资增速下降对总体固定资产投资增速的影响。日本经济同比增速较2012年第1季度有所提高,一方面是因为去年较低基期因素的影响;另一方面是灾后重建对国内投资的有力支撑,使日本经济总体上保持活力。新兴市场经济体总体增速下降。前一阶段的政策调整使得中国的基础设施建设和房地产投资持续下降,并造成了整体投资增速和GDP增速的下降;其它新兴市场经济体也普遍面临着出口下降的挑战,但经济增速没有显著下降。

图表3 欧盟经济进入负增长

注:2012年2季度数据为预测值

欧洲金融市场5月份再起动荡。市场对希腊能否留在欧元区与西班牙银行业危机的担忧加剧,欧洲重债国的国债收益率不断上行,西班牙10年期国债收益率一度突破7%的警戒线。

欧元区银行间市场融资尚可维系,新的担心是资本逃离重灾国银行系统。在欧洲央行和其他组织的支持下,欧元区银行间市场流动性充裕,代表欧洲银行间流动性紧张程度的指标EURIBOR-OIS利差基本平稳,保持在0.36左右,较第1季度没有显著变化。新的担心是希腊和西班牙银行业存款外流。5月份希腊银行业零售和企业存款环比下降5.3%,创历史新高。西班牙银行业存款也下降了0.5%。资本外逃会进一步加剧重债国家的国际收支逆差,重债国家对外部资金援助的依赖性更强。

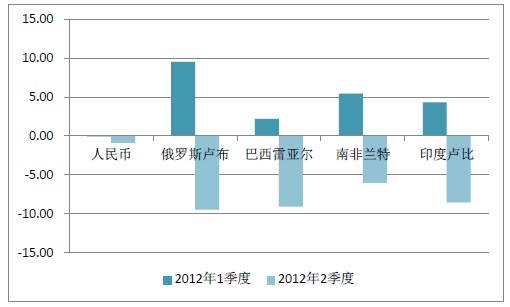

欧洲金融市场再次动荡抬高市场风险规避情绪,短期资本撤离新兴市场经济体,并造成这些经济体货币贬值。美元再次成为避险港,第2季度欧元对美元贬值接近6%。在资本项目管制与货币当局干预的作用下,人民币汇率保持基本稳定。俄罗斯卢布、巴西雷亚尔、南非兰特和印度卢比在第2季度分别贬值了9.5%、9.1%、6%和8.6%。

图表4 主要新兴市场经济体货币贬值

注:以上汇率指数由该货币对美元双边汇率折算得到,上升代表升值,下降代表贬值。

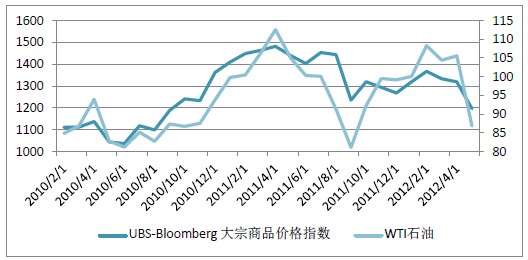

全球大宗商品价格显著下降。仅是5月份短短一个月时间里,WTI原油价格从4月末的105美元下跌至5月末的86美元;农产品和金属价格也普遍下降,其中大豆、玉米、棉花、铜的价格分别下跌了8.7%、4%、24%和13%。与以往大宗商品价格调整相比,如此短时间内出现这么大幅度的价格调整非常罕见。价格的急剧下降由多方面原因交织而成:伊朗局势的相对稳定、对中国进口需求增长的担心、欧洲金融市场的再次动荡,以及美联储QE3政策预期的落空等。

图表5 全球大宗商品价格和石油价格下降

相关新闻: