远东集装箱网

规划 设计 制造 施工

一 站 式 服 务 提 供 商

专栏 地震与增税

6月26日,日本众议院以378票赞成、84票反对的绝对优势投票通过了以消费税增税为核心的社保及税制整体改革相关法案,预计在2014年4月和2015年10月,将把日本的消费税率提高至8%和10%的水平。

这次增税的主要背景有二。一是日本政府财政状况持续恶化,债务水平高企。2011年中央政府债务与GDP之比突破200%,预计2012年底日本政府总负债占GDP之比将达到239%。由于坚持“建设高质量福利社会”的国家总体战略,政府开支难以显著下降,财政的不可持续性越来越严重,只能寄希望于增税扩收来改善政府财政。但财政状况恶化由来已久,仅凭此事,不足以推动牵涉甚广的消费税改革。背景之二是东日本大地震灾后重建需求拉动经济复苏,这才为增税提供了契机。

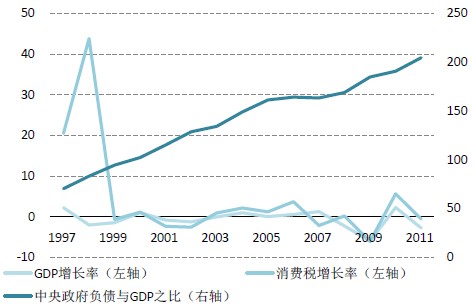

上次消费税的调高,正是在1995年阪神地震之后的恢复性高增长期。1996年,乘着阪神震后重建拉动GDP显著增长的东风,时任首相桥本龙太郎为了谋求财政收支平衡,提出在1997年把消费税率从3%提高到5%。短期来看,增税增收的效果立竿见影,1997年消费税较上年增长20.5%,1998年增长率更是高达43.9%。然而好景不长,增税的紧缩效应随之出现,1998年经济形势恶化,自民党参议会选举惨败,以致桥本龙太郎引咎辞职。1999年GDP继续负增长,消费税征收额也出现负增长,此后2001和2002两年又连续出现-2.4%和-2.6%的负增长。

反观当前,中央政府债务与GDP之比远高于1997年的70.5%,灾后重建又对政府开支提出更高的要求,日本政府确实迫切需要增加收入以维持财政可持续性。但这个时候增税未必是好的办法。欧洲主权债务危机带来的不确定性和冲击程度显然高于1997-1998年亚洲金融危机,当前的外需基础脆弱性也不亚于当年。日本经济纵使在灾后重建需求拉动下进入温和复苏,但无论是内需还是外需的基础都并不稳固。缺乏增长基础的增税,只会反过来进一步损害增长。真正的紧缩,不是增税,而是降低个人和私人部门对政府的依赖,激活它们的自主生产能力,从而以扩大税基而非提升税率的方式增加政府收入。而这样的政策在日本面临难以逾越的政治障碍。

短期来看,在2014年4月新税率实施之前,日本可能出现爆发性的抢先消费,这对日本经济不啻注入一针“强心剂”。但欧洲债务危机的影响显然难以在两三年内平息,国际经济环境持续低迷的可能性依然很高。到那时,日本可能会面临短期兴奋之后更加持久和深重的经济“虚脱”。

图表23 地震之后提升税率只能发挥短期的增税效应

三、欧元区冲击与夏季电力短缺风险

除了日元升值风险外,欧元区主权债务危机恶化和夏季用电高峰可能遭遇电力短缺是另外两个可能影响日本经济的主要风险源。6月17日希腊选举结果出台,主张紧缩的新民主党胜出,退出欧元区的风险得到暂时的缓解。但政府面临的实施紧缩性结构改革与确保经济增长之间的两难并未解除,希腊局势进一步恶化的可能性仍然存在。希腊如果退出欧元区,西班牙等国将接踵其后。一旦欧债危机恶化导致欧元区崩溃,则全球信贷紧缩就不可避免,日元也会因为替代货币的减少而升值。日本大和总研对欧债危机恶化对日本经济的影响进行了情景模拟。在最悲观的情形下,日本实际GDP将欧洲主权债务危机恶化的冲击而下降4.1%,即便是最乐观的情形,实际GDP也会下降0.6%。考虑到日本2012年实际GDP增长率预计只有1.7%,欧债危机恶化可能让日本重现1%以下的低增长乃至出现负增长。

随着夏季用电高峰的临近,电力紧缺影响重建的担忧越来越重。福岛核灾难发生后,原本计划到2020年将核电比例由2011年早期占全部电力1/4提升到1/2的打算被迫进行调整。日本对核电进行了反思,并逐渐关闭核电设施进行检查。到2012年5月5日,日本境内所有核电反应堆全部关闭。但是,核电约占日本全国发电量的30%,所有反应堆持续停转将导致日本经济社会陷入停滞。根据2012年夏季电力供需预测,如果不重启核电站,关西地区电力缺口将达到15%至20%。6月16日,日本政府决定重启关西电力公司大饭核电站3号、4号机组,以确保国民生活和工业生产稳定。尽管如此,电力紧缺的风险依旧存在。6月22日,日本政府决定,北海道、关西、四国、九州4家电力公司辖区内如出现电力短缺,将有计划地采取停电措施。当日,九州电力等3家电力公司分别公布了计划停电方案。大和总研、汇丰银行、三菱东京UFJ等机构的研究部门都认为,2012年夏季电力短缺可能对工业生产造成很大的影响,是影响日本经济复苏的主要因素。

四、中国对日出口增速下滑,日本对华投资减速

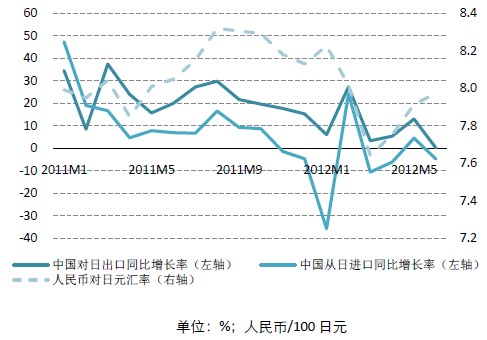

2012年第2季度,中国对日本出口374.18亿美元,同比增长6.0%,低于第1季度的10.3%,也低于第2季度中国对外出口整体同比增速10.5%。这是中国对日出口自2011年第3季度(同比增长26.1%)以来,连续4个季度同比增速下滑。具体来看,纺织原料及制品、机械电器、核反应堆及机械、电力机械及设备四项占中国对日出口总额90%以上,这四项中,除了核反应堆及机械出口同比增速降势稍缓之外,其他三项自2011年第3季度到2012年第1季度都出现明显的增速下降。2012年4至5月,尽管其他三项同比增速有所恢复,但纺织品同比增速大幅降至-0.15%,严重影响了第2季度整体的出口增速。这是因为纺织品等劳动密集型产品因竞争力减弱,在日本的市场份额被东南亚国家等竞争对手挤占(详见本报告“外贸专题”)。另一方面,中国自日本的进口,2012年第2季度同比增速-2.4%,虽较第1季度的-9.8%有所回升,但仍为负值,反映了中国国内经济放缓带来对外需求乏力的迹象仍然存在。

图表24 中国对日出口增速下滑严重

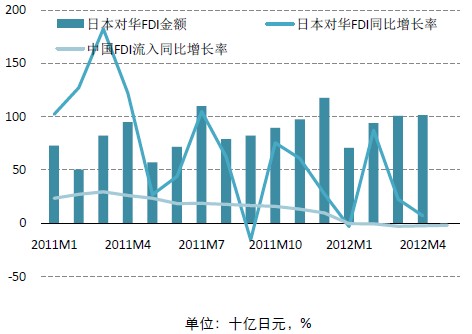

对华直接投资方面,自东日本大地震以来,日本对华直接投资的同比增速整体呈现下降趋势。尽管如此,日本对华直接投资的同比增速多数时候还是要高于同期各国对华直接投资的平均同比增速。6月1日起,人民币与日元可直接兑换,长远来看,此举将促进两国之间相互投资。

图表25 日本对华直接投资近期同比增速下降

相关新闻: