远东集装箱网

规划 设计 制造 施工

一 站 式 服 务 提 供 商

三、印度:难返高速增长,经济风险加剧

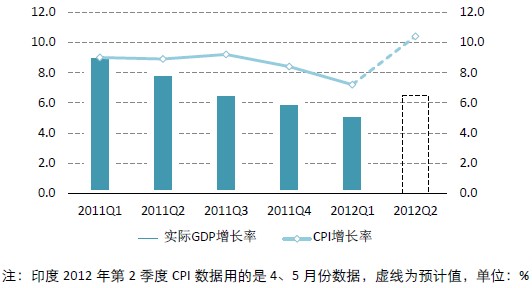

印度经济继续大幅放缓。2011/12财年(2011年4月至2012年3月)印度经济增长进一步回落至6.5%,不但远低于2010/11财年的8.4%,甚至也低于2008/09财年金融危机期间的水平。彭博预计,2012年第2季度印度GDP增长6.45%,比上季度的5.3%略有改善,后者是2003年3月以来的最低经济增速。经济增速下滑的一个重要原因是制造业部门的大幅萎缩。其他增长放缓的部门包括:农业部门、电力、煤气及水供应部门、建筑业、贸易、旅馆、交通和通信部门等。为应对经济放缓,印度一方面推进宽松货币政策刺激经济,4月17日将基准利率从8.5%下调至8%,这是印度自2009年以来的首次降息;另一方面通过扩张性财政政策加大对基础设施建设投资,6月6日,印度总理辛格表示将在未来五年内支出1万亿美元用于基础设施投资。但印度财政赤字严重,政府执行效率低下,经济刺激计划能否以及何种程度地得到落实尚有待观察。总之,印度经济即便短期出现一定回升,也难以回归到之前的高速增长状态。预计第3季度经济增长在6.75%,全年经济增长在6.7%左右。

通胀压力依然严峻,近期有所抬头。进入2012年,印度批发价格指数从10%的高位有所回落,但整体通胀率仍在7%以上。2012年5月,在食品价格和燃料价格上涨的推动下,印度批发价格指数再次上涨至7.6%,高于4月份的7.2%。印度消费者价格指数仍在不断上升,第1季度上升7.2%,4月迅速上升10.2%,5月上涨已达到10.4%。严峻的通胀形势,为印度央行的货币政策宽松操作增加了压力。

图表15 印度经济增长持续放缓,CPI维持高位

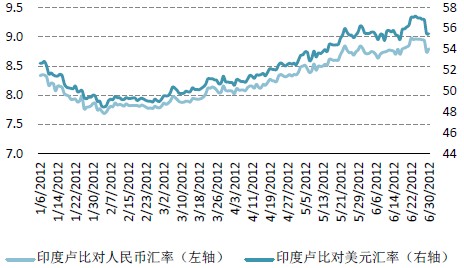

印度卢比继续维持大幅贬值态势。从2012年2月开始,印度卢比对美元展开新一轮贬值趋势,2011/12财年印度卢比对美元累积贬值15%,2012年第二季度卢比对美元贬值8.6%,对人民币贬值8.3%,对英镑、欧元、日元等主要国际货币也出现程度不同的贬值趋势。卢比贬值一方面来自于印度国内经济不断走弱,另一方面来自于欧债危机升级造成的全球金融紧张形势不断加剧。国内经济走弱、政策的不确定性以及全球避险情绪正不断侵蚀外国投资者对于印度经济的信心,从今年4月份起,外国机构投资者开始减持印度股权类和债务类资产,资本外流迹象越来越明显。资本大幅流出与经常项目逆差使得印度的外汇储备不断减少,截止2012年6月初,印度的外汇储备已经从2011年最高点的3200亿美元降低到2870亿美元左右。

图表16 印度卢比近期急剧贬值

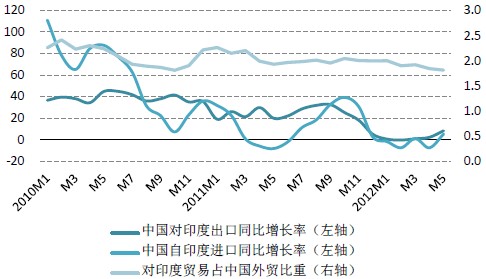

中印双边贸易发展疲弱。2012年1月至5月,中国与印度进出口贸易总额为284.98亿美元,同比下降2.8%。从出口贸易来看,2012年前5个月有3个月出现负增长,累积同比增长只有1.1%,远逊于大多数新兴市场经济体。中国自印度进口相比出口情况更为严峻,2012年1月至5月,中国自印度进口同比下降9.5%,4月,中国自印度进口同比下降12%,5月份才轻微反弹至5%。考虑到中印两国经济增速有所放缓,两国双边贸易将会继续维持疲弱趋势。但是,考虑到对印贸易额占中国对外贸易额比重不到2.5%,不至于对中国经济造成严重影响。

图表17 中印双边贸易发展疲弱

四、南非:经济难改低迷局面,中南贸易持续下滑

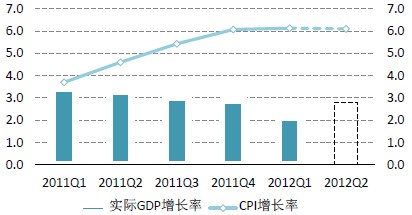

南非经济增长持续低迷。彭博预计2012年第2季度南非实际GDP同比增长2.8%,虽较上季度的2.1%略有回升,但难以扭转疲软态势,第3季度预计3.2%。南非经济增长低迷反映了工业领域广泛的疲弱状况,第1季度南非工业生产萎缩了1.2%。其中,采矿业(占GDP的5%,出口的50%以上)引领了工业的减速,缩减了9.9%,制造业、建筑业、公用事业均停滞不前。采矿业和制造业的疲软反映了出口需求的不振,尤其是对摇摇欲坠的欧洲出口。与其他新兴经济体一样,全球经济脆弱性的加剧和欧债危机是南非面临的主要风险。对此,南非政府将在长时间内维持大规模的经济刺激政策,考虑到公共债务负担低于GDP的50%,积极财政政策还有足够的空间。

南非2012年第2季度物价水平较高。南非第1季度消费者价格指数同比增速从去年同期的4.6%逐月上升到了6.1%,呈明显上升趋势。彭博预计第2季度将维持在6.1%的高位。尽管通货膨胀超过3-6%的目标区域上限,但由于国内和全球经济低增长及不存在显著的价格压力,南非储备银行在5月份仍维持基准利率在5.5%不变。

图表18 南非经济增长低迷,CPI攀升

南非兰特汇率下跌。2012年2月底以来,由于经济增长乏力,特别是由于新一轮的全球不确定性和资本流出,南非兰特遭遇大幅贬值。第2季度兰特对美元贬值幅6.0%,对人民币贬值5.7%。6月下旬,贬值局面有所缓解,但相对2、3月,兰特汇率仍在较低的水平上徘徊。

图表19 南非兰特近期汇率下跌

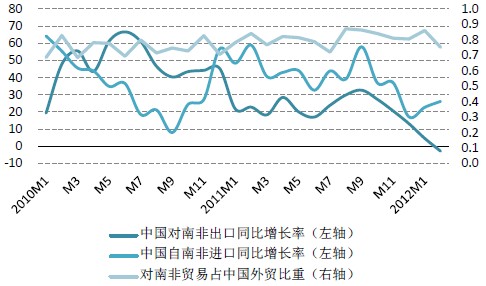

中国对南非出口同比增长率2012年以来维持下滑趋势。南非是中国在非洲的最大贸易伙伴,中国是南非的最大贸易伙伴,近年双方贸易发展相对不错。2011年双边贸易进出口总值同比增长76.7%,同期,中国总体进出口增速为22.5%。但是,2011年8月以来,中国对南非出口同比增长率出现明显下滑。南非经济低迷及人民币对南非兰特升值是主要原因。尽管如此,2010年以来的多数月份,中国对南非出口同比增速都高于中国对外出口整体的同比增速,说明对南非出口相对还是不错的。从进口来看,2011年8月以来,中国自南非进口同比增速波动较大,整体也呈现下降的趋势。中国对南非进出口规模占中国贸易总额比重近年呈上升趋势,但截止当前比重也还不到1%。因此,与南非的贸易状况不会影响到中国对外贸易的整体趋势。

图表20 中南双边贸易增速有所下降

相关新闻: