远东集装箱网

规划 设计 制造 施工

一 站 式 服 务 提 供 商

欧债危机阶段缓解,距离终结时日漫长

二季度以来,欧债危机形势错综复杂。希腊大选风波和西班牙银行业危机引发欧洲局势再度动荡,希腊退欧时点和西班牙银行业危机成为市场关注重点。另一方面,LTRO效果显著,欧元区银行体系流动性依然充裕。

考虑到欧债危机也是国际收支危机,单独的紧缩政策难以实现重债国的内外均衡,尽管欧元区当局对改革政策做出了相应调整,但是这些转变尚不能形成刺激经济的独立政策工具,调整进入胶着状态。

未来关注的焦点将会集中于如下问题:西班牙银行业危机如何演变;欧元区银行业联盟建设的推进;经济增长刺激政策的可持续性。

一、欧债危机再添乱象,金融形势错综复杂

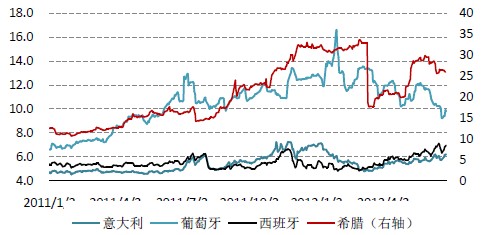

希腊大选风波和西班牙银行业危机引发国债市场再度动荡。进入二季度以来,由于市场对希腊能否留在欧元区与西班牙银行业危机的担忧逐渐加剧,欧洲重债国的国债收益率不断上行,西班牙10年期国债收益率一度突破7%的警戒线。截至6月29日,希腊、西班牙和意大利10年期国债收益率分别达到26.00%,6.66%,5.96%,较3月末分别上升23%、24%和16.5%。其中,希腊、葡萄牙国债市场的变化主要反映了成员国退出欧元区的潜在风险溢价,西班牙、意大利国债市场的变化则主要反映西班牙银行业重组对政府财政状况的影响。

图表33 欧元区重债国10年期国债收益率

希腊退欧风险是欧元波动的主要诱因。二季度以来,欧元呈现出先大幅贬值,后小幅反弹的走势。截至6月29日,欧元对美元汇率收于1.259美元/欧元,较3月末贬值5.6%。这期间,希腊大选的不确定性导致市场悲观情绪的急遽恶化;做空欧元、追捧美元成为外汇市场最突出的特点。在希腊退欧风险暂时消除后,西班牙成为欧债危机的新焦点,意大利的潜在危机也不断发酵,尽管欧盟峰会出台了一系列刺激政策,但是,投资者对欧元区担忧仍存,因此欧元下一步反弹空间明显受限。

图表34 欧元兑美元汇率走势

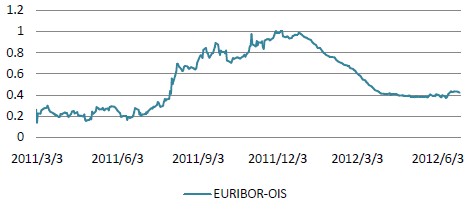

LTRO效果显著,欧元区银行体系流动性依然充裕。尽管2季度欧债危机变数频生,显示金融紧张情势不容小覷。但是,2季度期间,代表欧洲银行间流动性紧张程度的指标EURIBOR-OIS基本平稳,保持在0.36左右,并未出现如2011年7月间持续大幅扩大的情况;这代表两轮非常规货币政策(LTRO)效果显著,主权债务危机向银行间市场传导的链条被削弱,这对于提振市场信心起到了关键作用。

图表35 欧洲银行间流动性指标EURIBOR-OIS

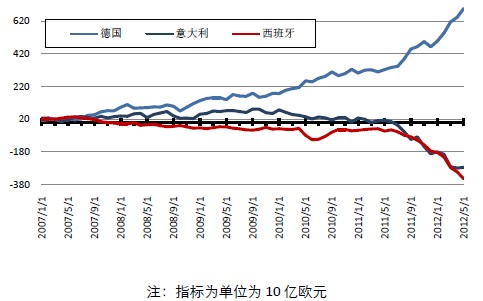

希腊、西班牙形势恶化,资本大量外逃。关于希腊可能退出欧元区的猜测在5月达到最高峰,当月希腊银行业零售和企业存款环比下降5.3%,创历史新高。西班牙银行业存款在4、5月分别下降1.9%和0.5%,这主要是缘于市场对西班牙银行重组和救助进程的不确定性的担忧。由于私人部门对希腊和西班牙银行缺乏信任,因此,货币当局必须为资本外逃提供资金,否则希腊和西班牙银行即将陷入破产的境地。Target2是泛欧实时全额自动清算系统(the Trans-European Automated Real-time Gross settlement Express Transfer System)的简称。这是欧元区各国央行之间的一个交易结算机制,用于为欧洲各国央行提供实时清算服务。账户余额显示,欧元区顺差国的央行扮演了融资者的角色,它们悄然借出大量资金,其中,德意志联邦银行是最大的资金提供者,也是存款外逃的主要目的地,2季度德国在target2的余额中增加了超过800亿欧元的资产,而西班牙则增加了超过600亿欧元的负债。

图表36 欧元区target2系统失衡

相关新闻: