远东集装箱网

规划 设计 制造 施工

一 站 式 服 务 提 供 商

韩国经济:经济复苏,通胀缓解

韩国第2季度GDP同比增速将有所回升,经济处于复苏状态,通胀压力有所缓解。尽管如此,韩元对发达市场货币升值给韩国出口带来较大压力,国内青年人就业难问题也困扰经济发展。中国对韩出口同比增速有所回暖,但仍显著低于历史水平。韩国对华投资同比增长率维持稳中有降态势。

一、经济正在复苏,通胀压力有所缓解

2012年第2季度韩国经济增速有所回升。2012年第1季度实际GDP同比增长率2.8%,是2009年第4季度以来的最低点。自2012年第1季度以来,韩国经济正持续复苏。尽管实体经济指标存在波动,但1-4月内需除建筑业外整体上呈持续改善的趋势,零售和设备投资重新恢复增长,制造业和服务业产出也不断上升。彭博外来资讯提供者综合报价预计,第2季度韩国GDP同比增长3.2%。

通胀压力有所缓解。自2012年1月至5月,韩国CPI同比增长率持续走低(分别为3.4%、3.1%、2.6%、2.5%和2.5%)。尽管与2012年第1季度3.0%的CPI相比,彭博外来资讯提供者综合报价预计第2季度韩国CPI将上升到3.4%,即便如此,这一数值仍在韩国央行确定的2-4%目标区间以内。目前,韩国已经基本摆脱2011年在4%的高位徘徊的状态。这与近期大宗商品价格下跌有关。剔除了食品和能源项目之外的核心通胀率也由2012年1月的3.2%下降至2012年5月的1.6%。

图表26 韩国2012年第2季度GDP同比增速回升,通胀压力有所缓解

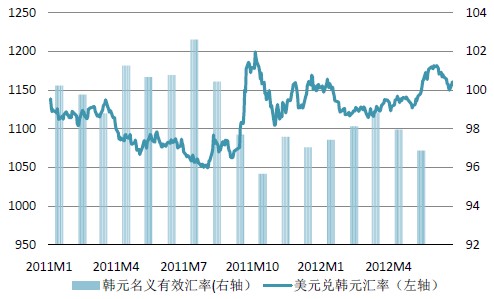

2012年3月至5月中,韩元经历了一个贬值过程。韩元对美元贬值5.7%,同期名义有效汇率也贬值了2%。5月下旬以来,韩元贬值的态势受到遏制,到6月下旬,韩元对美元又升值了2.7%。短期内的波动可能跟市场信心变动有很大关系,当欧债形势暂时稳定时,市场就获得喘息之机。但整体来看,2011年年底以来美国、欧洲、英国和日本相继做出货币政策的“再宽松”调整,是韩国汇率变化的大背景。美联储将超低利率水平延迟至2014年年底,并且不否认推出新一轮量化宽松政策(QE3)的可能性;欧洲央行推出两轮长期再融资操作(LTRO)向银行系统注入约1万亿欧元的流动性;英国央行在2月扩大量化宽松规模500亿英镑,使得国债购买总规模达3250亿英镑;日本央行则在2月及4月两次意外扩大资产购买规模各10万亿日元。如果韩国央行不能有效干预汇市,在发达经济体货币政策日渐宽松的背景之下,汇率持续升值将给韩国本来就乏力的出口带来更大的压力。

图表27 韩元贬值趋势得到遏制,或重回升值通道

二、对外依存度过大,就业形势不容乐观

韩国面临的对外依存度过大、外需疲软导致国内投资下降、家庭部门负债水平快速上升等问题依然存在,并构成其经济增长的重要阻碍。此外,就业形势不佳也值得关注。2012年1-4月,失业率维持在3.5%以上的高位,青年人就业问题尤为严重。6月26日,韩国先进化论坛就业讨论会指出,青年人就业难大致有以下原因:一、韩国经济增长率有所下降,增长创造工作岗位的能力也日益下降;二、过高的大学升学率和由此引发的“就业目标不切实际”现象;三、“大企业不足”,韩国500人以上企业所占比率仅为0.2%,大幅低于德国(2.1%)、英国(1.4%)和日本(0.6%)。因为合意的工作岗位不足,所以青年失业者或放弃就业者层出不穷。

三、货币政策维持审慎,财政政策留有余地

货币政策方面,韩国仍持审慎观望基调,自2011年7月以来,已经连续12个月维持基准利率不变。自2008年下半年开始,韩国央行将基准利率从5.25%逐渐下调至2%的历史低点。但迫于通胀压力,韩国央行在2010年7月至2011年6月间五次上调基准利率,每次上调0.25个基点。此后一致保持在3.25%的水平上。6月8日,韩国银行金融货币委员会当天召开例会说,虽然韩国央行面临着上调利率和下调利率的双重压力,但海外经济不确定因素增加,是央行最终决定保持基准利率不变的关键性因素。

韩国的财政状况健康,将维持适度从紧的财政政策。韩国除2009年之外,财政收支在近年均有盈余,预计2012年全年财政盈余占GDP1.9%。公共债务由2008年的309万亿韩元上升至2011年的435.5万亿韩元(约占GDP的36%),但与其他国家相比仍处于健康水平。因此,财政政策有较大的施展空间。短期来看,在出口、投资不力的情况下,政府有能力动用赤字政策来保持经济增长与就业。尽管如此,2012年4月28日的内阁会议上,李明博及其经济官员讨论中期财政时,重申要采取适度从紧的财政政策。长期来看,为了应对人口老龄化及南北统一可能出现巨大财政压力,韩国有必要维持当前的健康财政。

四、中国对韩出口增速回暖,韩国对华投资稳中有降

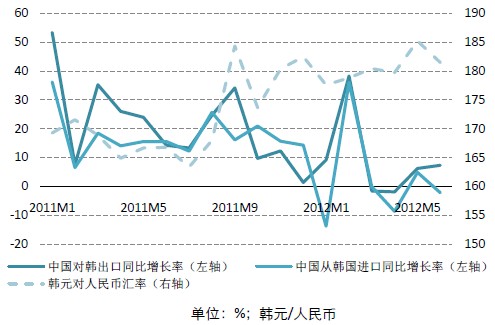

中国对韩出口同比增速有所回暖,但仍显著低于历史水平。韩国市场占中国对外出口约4.5%左右,且出口商品以机电设备、零部件等资本品为主。随着韩国经济的逐渐复苏,在经历3、4月的同比负增长之后,5月中国对韩国出口同比增速达到6.25%,6月份进一步上升至7.33%,不过,与去年同期的23.97%和14.25%相比,这个增速还相当逊色。与此同时,中国由韩国的进口的同比增速5月份也从3、4月份的负增长中走出,为4.89%,但到6月又回落至-2.19%,同样显著低于去年同期15.56%和15.55%的增速。近期韩元对人民币贬值的趋势或有利于韩国对中国的出口。

图表28 中国对韩出口同比增长有所回升

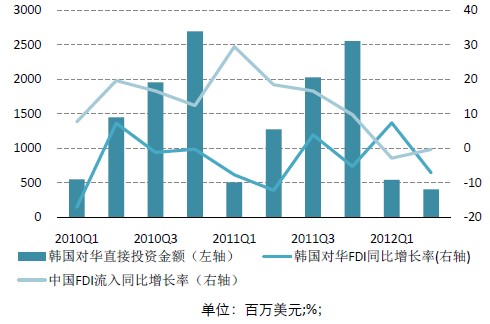

韩国对华直接投资增长率稳中有降。韩国对华直接投资同比增速长期低于中国吸引FDI的平均增速(2012年第1季度是一个例外)。2010年第1季度以来的10个季度(2012年第2季度只有4、5两月数据)中,只有3个季度韩国对华直接投资同比增长率为正,2012年4、5月合计同比增长率为-7.1%。这是由于金融危机以来,大宗商品价格波动剧烈,韩国对外投资的重点转向矿业领域,该领域对外直接投资在2011年激增99.9%。由于中国矿产领域并未对外资开放,并且国际市场认为中国经济增长前景仍然面临不确定性,因此韩国对华投资将可能继续稳中有降。

图表29 韩国对华直接投资同比增长率稳中有降

相关新闻: