远东集装箱网

规划 设计 制造 施工

一 站 式 服 务 提 供 商

二、欧元区政策挑战与评估

希腊大选风波加速欧元区防火墙的建设。在欧债危机的解决方案中,最重要的措施是在主权债务与银行体系之间设立“防火墙”,这也是重债国融资渠道得以维系的基础。然而,5月以来,希腊大选和西班牙银行业危机暴露了欧元区防火墙的缺陷。希腊退出欧元区的主要风险在于引发整个欧元区银行体系的混乱,导致信贷市场的萎缩;市场预计若希腊退欧,欧元区存款的实际存量将会下降3%,GDP则会下降2%。与此同时,当整个银行间市场的融资冻结时,很可能有其他重债国也要被迫退出欧元区,出现传染风险。另一方面,西班牙在今年2季度经济已经陷入衰退,且同时面临主权债务和银行业的双重危机,形成恶性循环:西班牙各自治区必须同时削减赤字,这会对让本已陷入衰退的经济雪上加霜,加速挤出房地产泡沫,增加国内银行业的不良贷款,进一步恶化赤字和债务问题。因此,下一阶段,欧元区将会着重建设银行间市场的防火墙。

银行联盟的建设有所突破。在6月末的欧盟峰会上,各国就银行联盟达成以下共识:如果建立单一银行监管机制,将由欧洲中央银行统一实行监督;在可能的情况下,欧洲稳定机制(ESM)可以直接向银行提供救助资金,并安排西班牙银行重组资金由欧洲金融稳定基金(EFSF)或ESM提供。银行联盟有望打破主权债务风险与银行风险之间的负向反馈机制,从而避免欧洲债务危机与银行危机的彼此扩散。但银行联盟仍面临一些挑战:银行联盟中的存款保险机制各国仍存在分歧;目前的银行联盟措施仅限于欧元区内部,而没有囊括到整个欧盟范围;破产清算与救助资金规模是否足够仍有疑问;银行联盟只能起到“止血”效果,对于欧洲的赤字削减和经济增长并无明显改善作用。

欧盟峰会出台1200亿刺激方案。6月末欧盟峰会通过了1200亿欧元经济刺激计划,希望分别从欧盟结构基金,欧洲投资银行,项目债券获得资金550亿、600和50亿欧元,用于能源、交通与宽带等基础设施建设。这项措施反映欧元区当局对救援方案做出了积极调整,但是相对于欧盟12万亿的经济总量,1200亿欧元刺激规模难以反转欧洲的经济增长颓势。而且这些资金将投资于哪些国家、投资到哪些领域,欧盟并未达成一致,需要等到2012年10月进行再次讨论,短期难见成效。

欧元区当前政策无法解决重债国的内外失衡。2季度期间,欧元区的政策重点在于削弱主权债务和银行信贷之间的紧密联系,降低欧元区崩溃的风险;在此基础上依然通过紧缩化解重债国的财政赤字。然而,鉴于欧债危机也是国际收支危机,当前政策的最大缺陷是缺乏刺激经济的独立政策工具,难以解决重债国的内外失衡问题。

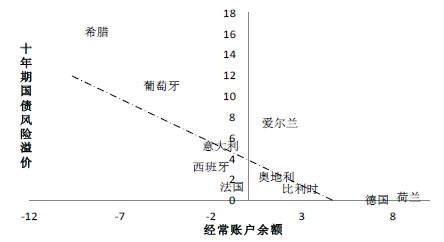

图表37 欧元区各国10年国债风险溢价与经常账户余额的关系

单独的紧缩政策难以实现重债国的内外均衡。根据丁伯根法则,实现独立的政策目标必须有同样数量的政策工具进行配合。单独的紧缩的财政政策可以通过降低国内需求,减少进口,压低国内工资,增加出口,从而改善经常账户;然而,这却是以失业率高企的内部失衡为代价。由于缺乏配套的经济增长政策,仅仅依赖财政紧缩无法实现经济的内外均衡,反而会引发总体债务螺旋式的上升。事实上,目前在重债国推行的紧缩政策效果并不理想,欧债危机的悲观主义正在自我实现:希腊未来退欧几成定局,西班牙银行业危机继续发酵,意大利即将成为下一张多米罗骨牌。对于欧元区重债国而言,基于国债违约或退欧的风险溢价已经远远高于经济增长率水平。在这种情况下,紧缩政策难以为继,欧元区当局对改革政策做出了相应调整,但是,这些转变还难以形成刺激经济的独立政策工具。

三、欧债危机前景

希腊依然是不稳定因素。6月17日,希腊举行第二次议会选举,支持财政紧缩的新民主党联合泛希社运和民主左派党成功组阁,希腊退出欧元的风险暂时缓解。但由于没有恢复市场融资能力,希腊政府目前仍只能依靠国际救援资金苦苦支撑。因此,短期内希腊局势是否会再令欧洲市场承压,取决于希腊和欧盟双方对于国际救援条件的讨价还价。欧盟峰会达成的债务危机应对策略,无法从根本上解决希腊债务问题,长期内希腊经济增长将难见起色,债务削减也会异常拖沓漫长,这最终将迫使希腊退出欧元区,目前的不确定性仅在于希腊会选择在什么时候退出。

西班牙银行业问题成为最大风险。2012年4月,西班牙银行体系的坏账规模达到1527.4亿欧元,坏账率高达8.72%,为1994年4月以来的最高水平。对银行体系崩溃的担心加剧了对于国债市场的担忧,6月18日,当希腊大选结果最终尘埃落定之际,西班牙国债收益率一度突破7%的警戒线。欧盟展开西班牙银行业救助措施,但效果仍待观察。欧盟峰会决定通过EFSF/ESM直接向西班牙银行提供救助,并且救助资金不具有优先级。然而这一救助策略的前提是欧元区应首先建成统一的银行业监督机制,这预计至少在2012年年底才能完成。同时1000亿欧元救助资金能否完全应对西班牙银行业问题还未可知。

未来欧元区会继续加强防火墙的建设,并增加需求面的刺激政策。首先,为了防止欧元区解体,欧盟会加速建设银行业联盟,欧央行需要保证整个欧元区存款的安全性,此外,为了避免西班牙、意大利等大型经济体陷入危机,欧央行会采取更大的救市力度,包括重新开始在二级市场上购买国债,继续实施 LTRO 以稳定欧元区的银行系统,防止银行危机在大范围内发生。其次,改革方向可能转向增长。今年法国和希腊的大选表明欧元区反对紧缩的声音已经不容忽视,未来重债国调整政策中会更多的考虑增长问题。最后,顺差国会承担更多的改革成本,在缺乏其他独立政策工具的前提下,如果要继续维持欧元区的完整,德国需要建立财政转移支付体系,共同承担债务成本。预计德国会加快财政联盟的建设,以此为基础建立债务分散化机制,例如以以“欧洲赎回协议”的方式建立财政风险分担机制。

相关新闻: