远东集装箱网

规划 设计 制造 施工

一 站 式 服 务 提 供 商

三、目前的投资下滑伴随着积极的结构调整

虽然政策调控是投资增速下滑的主导因素,但政策调控的结果也不仅只有投资增速下滑的痛苦。良药苦口,结构调整也往往伴随着阵痛。当前经济结构获得改善主要体现在以下几个方面:

其一,调控收效显著,投资产业结构有明显改善。由于市场机制的扭曲,以及地方政府的激励机制扭曲,经济资源可能过度流向房地产、基建等行业,这不但会挤出其他投资,而且还可能带动上、下游关联产业的过度膨胀。从近一年政策调控效果来看,房地产行业、基建和关联行业的投资增速明显回落。

与此同时,资源更多地流向了一些急需发展的行业。例如:信息传输、软件和信息技术服务业(1-5月同比增速高于去年同期62.8个百分点),金融业(114.7个百分点)、租赁和商业服务(8个百分点),教育(1.4个百分点)、文化、体育和娱乐业(18个百分点),废弃资源综合利用业(46.8个百分点),电力的生产(15.1个百分点)。这些行业的投资加速,有利于服务业发展,从而减少服务业供给面对居民消费构成的瓶颈制约;电力生产行业投资的加速,也有助于缓解电力供、求矛盾。因此,上述投资将获得较高的边际回报,符合结构调整的方向。

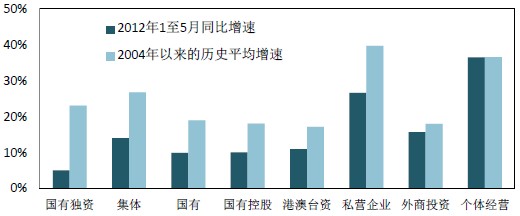

其二,投资的所有制结构也进一步优化,非公经济投资继续保持较快增长。今年前五个月,各种所有制企业的投资同比增速分别为:国有企业(9.9%)、集体企业(14.0%)、外商投资(15.7%)、私营企业(26.6%)、个体经营(36.5%);上述企业的投资增速分别是2004年1月以来历史平均水平的52.4%,52.3%,87.4%,67%和100%。可见,非公有制经济的投资增速大大高于公有经济;而且,非公经济的投资增速也更加接近历史水平。由于公有制企业多涉及垄断程度相对较高的行业,而私营经济、外资企业、个体经济则多处于竞争性领域。因此,上述投资增速的对比,与整体投资效率的改进在逻辑上也是一致的。

图表3 固定资产投资中非公经济增速保持较快增长

其三,投资的区域结构也在继续发生积极改变,中、西部投资持续高于东部地区,区域经济发展加速走向平衡。2012年前五个月,东、中、西部地区固定资产投资增速分别为19.3%、24.9%和24.1%。与此相应地,东部地区在GDP增长中的增量贡献,也已经由2010年的50%左右下降到2011年的45.9%,并在2012年第1季度进一步下降至42.1%,而中、西部地区在经济增长中的增量贡献,则相应的出现上升,到今年第1季度已经达到57.9%。

四、消费比看起来的更强劲

社会消费品零售总额同比增速显示,年初以来消费增速持续下滑:该数据从2011年末的18.1%,下降到2012年3月的15.2%,并进一步降至5月的13.8%,几乎每个月平均下降1个百分点。剔除了物价水平的影响之后,5月的同比增速已经止跌企稳,但近几个月的数据仍然显示出了明显的回落。

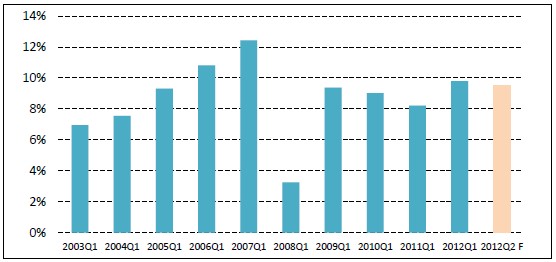

另一方面,居民人均消费支出数据却显示:消费增长依然较为强劲。根据统计局公布的城镇居民人均消费支出、农村居民人均现金消费支出数据,可以测算全国居民人均消费支出的实际同比增速。结果发现:2012年1季度的全国居民人均消费支出实际同比增速是9.8%,远高于2003年以来8.5%的平均增速,而且也是2008年金融危机以来最快的第1季度增速。

图表4 消费比看起来的要强:各年份1季度全国居民人均消费支出的实际同比增速

数据说明:由于该数据具有较强的季度性(原因尚待确认),因此历史数据全部采用各年份1季度数据,以具有可比性。数据计算方法:(1)获得城镇人均消费支出、农村人均现金消费支出的季度数据,数据来源:国家统计局。(2)计算两个序列的同比增长率,并基于当季通胀率剔除掉物价因素,获得实际同比增速。(3)根据历年城镇、农村人口数据,以及对应的城镇、农村人均消费支出金额,对城镇、农村人均实际消费增速赋予相应的权重,加权得到全国人均消费支出的实际同比增速。

为什么社会消费品零售总额与全国居民人均消费支出会有不同的结果?这是因为两个统计口径的内容存在两方面差异:其一,消费品零售总额的内容不包括服务;而居民人均消费支出的商品篮子与CPI篮子相同,服务项内容占有很重要的比例;其二,消费品零售总额包括了政府、企业等社会集团的消费,而居民消费则不统计这部分消费。因此两者增速的走势出现方向性差异也是可以理解的,历史数据显示:两个指标也曾在多个时期呈现出相反的走势。

可见,居民人均消费的统计更符合支出法GDP核算的标准,因此我们根据居民人均消费支出数据认为,当前的消费实际上仍然保持着较为强劲的势头。而前述指标增速的差异说明,以下两种可能性至少有一种已经成为了现实:(1)消费者对服务业的消费有显著增加;(2)政府、企业等社会集团消费有显著下滑,而居民在社会消费品零售总额中的占比有显著提高。

在2012年下半年,消费还将继续维持较强劲的增速。这是因为:(1)根据人民银行的调查数据,19.3%的居民倾向于“更多消费”,较上季度提高1.8个百分点,这也是2009年第2季度以来的最高比例。同时,居民未来3个月的购车意愿为15.1%,是1999年有调查以来的最高比例。(2)近几个月的制造业、非制造业PMI从业人员景气指数显示,就业情况总体呈改善状态。人力资源与社会保障部公布的城市劳动力供、求比例也显示,就业市场仍处于景气状态。(3)国家统计局数据也显示,2012年第1季度城镇居民人均可支配收入同比增速分别为9.8%,高于2011年8.4%的增速,而和农民居民人均现金收入增速为12.7%,虽略低于2011年的增速,但仍显著高于2002年以来的平均增速9.7%。(4)国家近期再次出台了家电补贴等刺激消费的举措。

五、展望和政策建议

从目前的经济形势来看:(1)国内消费依然保持在较为强劲的状态,但由于基期水平已经较高,预计3季度社会消费品零售总额增速约为14%,而居民的人均消费支出走势仍将继续显著强于消费品零售总额增速;(2)投资结构将继续改善,增速在下半年也即将企稳,预计第3季度投资增速累计将达到19%,考虑到物价调整,实际投资增速可能会高于20%;(3)贸易方面第3季度出口同比增速将进一步有所好转(具体可参见贸易专题报告);(4)在第2季度GDP增速略低于8%的基础上(预计为7.8%),第3季度GDP增长率将达到8.2%,就业形势也将继续保持稳定。

可见总体宏观经济形势将逐步趋稳,而当前经济政策的主要风险,则是要避免出台过量的刺激政策。否则,已有的结构调整将可能半途而废;同时,对内需的过度刺激还将使大宗商品的进口迅速增加,从而可能使贸易条件趋于恶化。

所以,除非国际经济形势发生重大的变化,否则国内经济政策仍宜坚持现有的结构调整政策。同时,为了实现稳定经济增长的目标也可以对政策做适当调整。例如,进一步推进金融市场的改革,推进利率市场化、汇率制度的改革,并加快放开一些行业的准入限制。这些都将推动私人部门的投资增长,而且也将进一步优化资源配置,是能够同时实现“保增长、调结构”的一举两得之举。

相关新闻: