远东集装箱网

规划 设计 制造 施工

一 站 式 服 务 提 供 商

澳大利亚经济:表现良好,隐忧仍在

2012年上半年,澳大利亚经济增长表现强劲,但下半年高速增长的可持续性有待观察。近期澳元走强可能削弱其出口竞争力。当前,澳大利亚经济面临的主要风险来自外部欧债危机恶化及中国经济减速。澳大利亚还出台了两项与矿产有关的征税措施,如果下半年中国内需旺盛,相关税赋成本可能因澳矿企在全球铁矿石生产中的垄断地位而部分转嫁中国钢材企业。

一、上半年经济走强,下半年或将回落

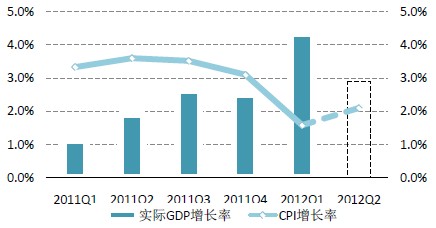

2012年上半年,澳大利亚经济增长表现强劲。受洪灾影响,澳大利亚2011年第1季度实际GDP环比降幅为20年来最大值,以此为基期,尽管全球宏观经济形势不佳,但2012年GDP季度同比增速仍较高。第1季度同比增长4.3%,为2007年第4季度以来最高值。经济学人信息部(EIU)预计2012年第2季度澳大利亚环比增速2.9%,虽然较第1季度有所下降,也是近年少有的高值之一。澳大利亚的增长主要得益于铁矿石和煤炭等外贸部门引致的固定资产投资、出口以及最终消费支出的强劲增长。EIU预计,2012年第2季度固定资产投资、出口以及私人消费的同比增长率将分别达到10.2%、8.5%和3.1%。但是,下半年澳大利亚高速增长的可持续性有待观察。因为,除灾后的恢复性需求扩张之外,中国等亚洲经济体此前较强劲的资源需求拉动的澳国国内固定投资需求亦是重要原因。后者相对于外需存在滞后性。由于2012年以来外部需求放缓,1-4月澳大利亚贸易连续出现逆差,后半年可能同时出现国内投资和出口的双重放缓,从而削弱经济增长势头。

2012年上半年,澳大利亚CPI同比增长放缓。第1季度CPI同比增长1.6%,约为前值的一半。EIU预计第2季度为2.1%,也明显低于2011年的整体水平。这是因为去年受燃油价格高企以及洪水造成供应中断的影响,整体通货膨胀率(headline inflation)大幅提升,为2012年的CPI同比增长率提供了一个较高的基准。但CPI同比增长放缓的趋势未来难以延续,特别是7月1日正式开征碳税后,CPI可能会因此被推高。预计2012年下半年,CPI季度同比增长率很快就会回归3.5%以上。

图表30 澳大利亚GDP增势良好,CPI走低

2012年上半年澳元汇率波动较大,对美元先升后贬,近期又有所升值。2012年1月,澳元延续了上年后半年的升值趋势, 2月至5月,澳元出现一个贬值过程,对美元贬值了约9.9%。这可能反映了对欧债危机风险之下全球经济疲软影响澳大利亚外需的担忧。但到6月,澳元又转为对美元升值约5.4%。这可能是对6月初公布的澳大利亚经济数据显示第1季度增长强劲的反映。但是,澳元走强引起了澳洲制造业企业的担忧,鉴于行业仍处于萎缩阶段,澳元走强与开征碳税交织在一起,可能较大程度地削弱澳大利亚的出口竞争力。

图表31 澳元近期出现升值

二、近期风险来自外部

近期澳大利亚经济面临的主要风险来自外部。欧洲主权债务危机局势可能继续恶化,欧元区前景不确定性上升。澳大利亚虽然没有直接暴露于欧洲风险之中,但从经常账户赤字来看,澳大利亚对欧洲银行信贷存在依赖,如果债务危机进一步恶化,澳大利亚的借贷成本将会增加。中国经济可能因为房地产泡沫的破灭而放缓,是近期澳大利亚面临的另一项主要风险。此外,全球大宗商品价格暴跌也可能影响澳洲经济增长,由于价格下跌可能影响澳大利亚资源产品出口的价格,但反过来又有利于其国内资源生产项目的投资,因此,这一风险对澳洲的影响要低于前两者。当然,贸易伙伴过于集中、投资份额挤占消费份额、房价下跌影响消费等风险依旧存在。2012年5月澳洲房价整体价格同比下跌5.3%,为1996年有此类统计以来的最大跌幅,说明去年以来实施的减息政策并未达到刺激需求、提振信心的效果。不过,6月份澳联储宣布进一步降息之后,房价指数有所反弹。

三、降息应对风险,征税抬升成本

经济政策方面,澳大利亚执行了持续放松的货币政策。自2011年11月至2012年6月,澳联储已经下调基准利率125个基点至3.5%。7月3日的议息会议上,澳联储维持基准利率3.5%不变。澳联储认为,预计未来两年内,若排除碳排税的影响,通胀预计将维持在目标水平附近,不过更长期内维持低通胀环境需要国内成本增幅降低。澳联储还指出,当前房产市场相对低迷,外汇汇率近期起伏明显,不过总体而言偏高,过去6个月政策实际转向放松,国际经济前景相比几个月前恶化,因此维持具有适应性的政策决定是合适的。综合判断,2012年下半年,澳联储可能继续下调基准利率至3%。

两项与矿产有关的税收政策值得关注。从2012年7月1日起,澳大利亚政府将向年利润超过7500万澳元的煤和铁矿石企业征收矿产资源租赁税,大约有320家澳大利亚本地矿产企业进入征税范围。由于税率为应税利润的30%,根据估算,未来3年内有望为澳大利亚联邦政府贡献大约108亿澳元税赋。由于澳大利亚企业在铁矿石生产领域的全球垄断地位,该税赋可能被转移到下游企业。同日,澳政府决定对全澳294家高碳排放企业征收每吨23澳元的碳税,此类企业主要是在采矿业,同样会推高采矿成本。不过,这些税赋最终能否对中国企业产生影响,还取决于中国钢材市场的需求。如果下半年跟上半年一样不景气,澳矿企就难以将税赋转移到中国的下游用户。不仅如此,受征税影响,中国等对澳大利亚矿山的投资在下半年也可能进一步减少。受对上述政策预期的影响,2012年前6个月中国企业对澳大利亚矿产领域投资额仅为1.4亿美元,相比2011年的13亿美元,缩减了70%。

四、中国对澳出口增速有所回升

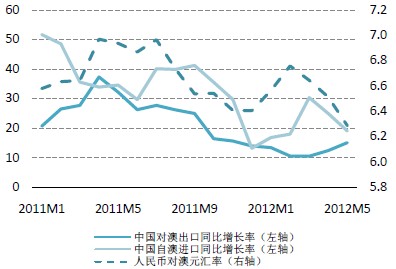

2012年第2季度,中国对澳大利亚出口同比增长率有较明显回升趋势。由第1季度的10.59%提升为第2季度的15.08%。从月度趋势来看,4、5、6月同比增速分别为10.89%、15.76%和18.59%,较之1-3月的10.99%、9.99%和10.54%也有较明显的增加。第2季度中国自澳大利亚进口同比增速虽然也由第1季度的13.25%上升至18.66%,但主要是来自4、5月份的增长,这两个月的同比增长率分别为24.19%和31.27%。6月同比增长率骤降至1.67%。2012年1-5月,中国对外贸易额累计同比增长-9.6%,但是同期对澳大利亚双边贸易额累计同比增长17.0%,说明中澳贸易关系比较紧密。中澳双边贸易额占中国对外贸易总额比重自2011年1月的3.4%以来有所提高,2012年1-5月维持在6.0%-7.3%之间,说明澳大利亚是中国较为重要和具备发展潜力的贸易伙伴。

图表32 中国对澳出口同比增长率近期呈回升趋势

注:对进出口同比增长率进行了三月移动平均处理以减轻其波动性;单位%;人民币/澳元

相关新闻: