远东集装箱网

规划 设计 制造 施工

一 站 式 服 务 提 供 商

三、下半年展望

下半年全球实体经济有望轻微好转, 预计下半年全球经济增速3.2%。在更低的通货膨胀率与更大的经济增长压力下,包括中国在内的主要新兴市场经济体都采取了不同程度的刺激经济措施,这些措施会显著提升下半年新兴市场经济体增速。以中国为代表的新兴市场经济体是下半年全球经济增长好转的主要贡献力量。欧元区实体经济仍在进一步恶化的通道上,但是欧元区金融市场有望迎来阶段性平静,再加上欧洲央行进一步的降息,均有助于减轻欧元区经济下滑程度。美国经济将基本维持目前的低位增长态势。日本经济在灾后重建和生产链恢复的支持下也有望保持稳定增长。

图表10 2012年下半年世界经济有望轻微好转

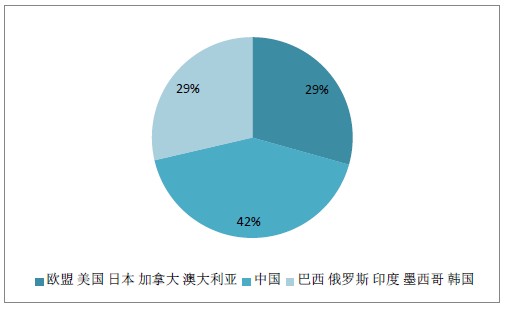

图表11 2010年以来主要经济体对全球经济增长的贡献

注:这里的全球经济包括欧盟、美国、中国、日本、巴西、俄罗斯、加拿大、印度、澳大利亚、墨西哥和韩国11个地区和国家,以购买力平价计算占全球GDP的77.1%。各经济体的权重分配按照2010年该经济体不变价购买力平价GDP占所有样本国家总额的比重。

欧债危机自爆发以来,每隔一段时间会出现阶段性的高峰期,随后是救助措施出台和市场的阶段性平静。5月份欧债危机的再度升级以后,6月末的欧盟峰会上讨论了一系列重要议题。峰会的主要成果包括:欧洲金融稳定机制(EFSF)和欧洲稳定机制(ESM)被授权在满足附带条件的前提下购买重灾国家国债、欧洲稳定机制被授权直接参与银行重组、取消官方债权人的优先债权地位、通过1200亿经济刺激方案、年底确定欧洲银行业监管者等方案。峰会在欧元区财政整合、欧元债券或者欧元票据、金融交易税方面没有取得进展。欧盟峰会上的最新决议有助于稳定西班牙和意大利岌岌可危的国债市场,有助于稳定对银行体系的信心,给市场带来阶段性平静。

如果实体经济好转、欧元区金融市场相对平静两个条件得到满足,短期资本会重新关注新兴市场和风险资产。新兴经济体货币有望升值,大宗商品价格将再度上升。根据巴克莱公司的调查,包括BP、Shell、Total等多家石油供应商的盈亏平衡点石油价格在100美元左右,在目前石油价格基础上的进一步价格下降会减少石油供给,收窄了价格进一步大幅下降通道。从期货市场看,3季度远期石油价格较当前价格有超过20%升幅;铜、铝、铅、镍等金融远期价格也有15-25%的升幅。未来石油价格面临的主要不确定性在于三个方面:伊朗局面再次面临动荡、欧债危机再度动荡以及美国大选结果。

下半年面临的主要风险是欧洲金融市场再度恶化。欧洲金融稳定机制和欧洲稳定机制的资金规模不足以满足重债国家的需要。在欧洲央行没有出面为金融市场稳定做出有效承诺以前,目前的救援机制随时会面临新的严峻挑战。重债国实体经济的继续下滑限制了财政紧缩和劳动力市场改革的空间,国内银行业岌岌可危,资本外逃压力增大,外部援助资金缺口进一步放大。只有借助更高的通货膨胀和欧元贬值,以及区域内的盈余国家更大力度的财政转移措施(欧元区财政联盟)才能帮助重灾国家走出危机。但是这些从根本上帮助欧元区走出危机的措施上近期内难以达成共识。欧元区内的拉锯战时断时续,欧元区金融市场在经历了阶段性平静以后,新的动荡还会再度爆发。

相关新闻: