远东集装箱网

规划 设计 制造 施工

一 站 式 服 务 提 供 商

金砖国家:经济增长疲软,货币大幅贬值

金砖国家2012年第2季度宏观经济形势的共同特征是:第一,经济增长放缓或维持在低位运行,因此金砖各国政府大都采取扩张性的经济政策,力图挽回经济颓势。第二,货币均出现大幅贬值。两者均与外部形势恶化,尤其是欧洲主权债务危机带来的全球经济放缓和不确定性增加有关。随着形势逐渐明晰,避险情绪逐渐舒缓,预计第3季度金砖国家经济将有所回暖,但全年经济低迷的大趋势不会改变。由于对金砖国家贸易占中国外贸比重较低,单个金砖国家经济疲软给中国出口带来的压力不足以改变中国外贸的整体趋势,但4国合计占中国对外贸易总额约7.3%,高于韩国的6.7%而低于日本的9.4%,它们对华贸易同时放缓给中国带来的压力不容忽视。

一、巴西:低迷增长依赖政策刺激,出口乏力催生保护主义

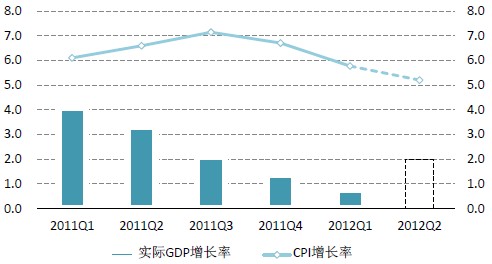

2012年第2季度巴西经济增速较上季度预计有所提升,但难改全年经济低迷的整体态势。自2010年第1季度以来,巴西实际GDP同比增速持续下滑,2012年第1季度只有0.8%。彭博预计第2季度将回升至2%,即便如此也远低于去年同期水平。巴西政府最初设置的本国2012年GDP增长率为4.5%。到2012年6月,巴西财政部长承认这个目标难以实现。6月25日,巴西央行公布的经济学家调查显示,预计巴西2012年GDP将增长2.18%,增幅低于之前预期的2.30%,为连续第七次下调今年经济增长预期。2012年全年将维持低迷态势。外部需求走弱引起国内制造业走弱,以及大宗商品价格回落影响出口是巴西经济低迷的重要原因。

为应对经济疲软状况,巴西采取了一系列刺激措施。2012年5月31日,巴西央行宣布下调基础利率50个基点至8.5%,这是自2011年以来巴西连续第7次降息,创下自1997年以来的新低。2012年6月27日,巴西出台新一轮刺激举措,包括增加66亿雷亚尔(32亿美元) 政府采购, 将国家发展银行(BNDES)对企业的长期贷款利率从6%降至5.5%等等,加上此前的针对性减税措施,以此来减轻全球经济放缓及欧债危机的影响。

图表9 巴西经济增长持续低迷,通胀压力有所缓解

巴西雷亚尔呈剧烈贬值趋势。2012年第2季度,巴西雷亚尔对美元贬值了9.1%,对人民币贬值了8.7%。全球经济风险上升、原油价格回落、国内经济增长乏力等原因促成了近期巴西货币贬值,而其中资金外流是最主要原因。避险情绪导致全球资本从新兴经济体转向美债等低风险资产上,加剧了巴西雷亚尔的贬值。2012年5月,投资者从巴西股市和债市共抽逃资金63亿美元,是自2010年来最多的月份。

图表10 巴西雷亚尔近期急剧贬值

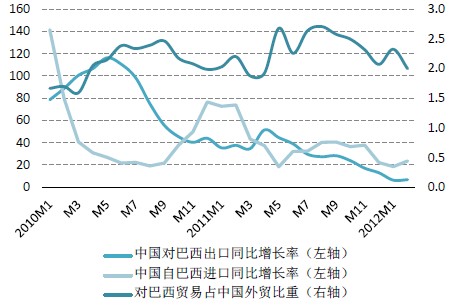

中国对巴西出口同比增长率近年呈明显下降趋势。这一方面与巴西本国经济走低、巴西雷亚尔贬值有关,另一方面巴西的贸易保护措施也难辞其咎。在30个对中国发起反倾销调查的国家中,巴西发起了49次,列第6位。在29个对中国采取了反倾销措施的国家中,巴西采取了33次,也列第6位。近年来巴西对中国的反倾销有愈演愈烈之势,涉及轮胎、无缝钢管等产品。尽管如此,由于对巴西贸易额占中国对外贸易总额比重不足3%,出口同比增长率的下降对中国出口没有决定性的影响。但是,2011年巴西对中国的出口占其全部出口额约17.3%,中国自巴西进口增长率的下降,将对巴西经济带来显著的负面影响。

图表11 中国对巴西进出口同比增长率下降

二、俄罗斯:经济稳定增长,中俄经贸升温

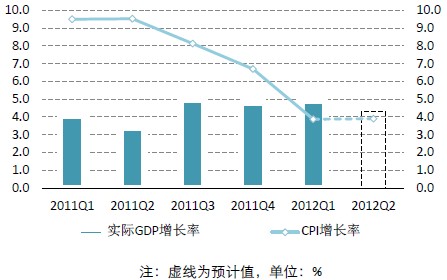

俄罗斯经济增长较为稳定。2012年1-5月,俄罗斯GDP同比增长4.5%,剔除季节性因素的情况下,5月GDP环比增长0.5%,同比增长4.2%。彭博预计2012年第2季度俄罗斯实际GDP同比增长4.3%,稳定在相对较强的水平之上。投资增长迅速是前5个月GDP增长的重要因素之一,1至5月,俄固定资产投资同比增长12.1%。

但是,俄罗斯经济仍然存在较大的脆弱性,主要表现在对原油、天然气等产品出口的高度依赖上。这些商品国际价格的下跌及由此导致的出口减速,可能损害俄罗斯的经济增长。2012年第1季度,俄罗斯天然气出口额同比增长13.9%,明显低于上年同期的22%;原油出口额同比增长15.6%,同样低于上年同期的27.2%。

与此同时,俄罗斯通货膨胀明显回落。消费者价格指数同比增速从2011年第1季度的9.5%逐月回落到了2012年第1季度的3.9%,第2季度彭博预计仍将维持在这个水平上,均低于欧罗斯央行5-6%的目标。

图表12 俄罗斯经济增速稳定,CPI回落

卢布汇率近期呈现急剧贬值趋势。2012年第2季度,卢布对美元贬值9.5%,对人民币贬值9.2%。虽然近期卢布汇率大跌,但是俄央行认为仍处于中央银行规定的浮动区间内,因此无须进行“大力干预”。只有当卢布对一篮子货币汇率超过上限38.15卢布比1的情况下,俄央行才会采取更加积极的干预措施。俄罗斯卢布近期贬值的原因与巴西雷亚尔贬值是一致的。前5个月俄罗斯资本净流出465亿美元,比去年同期增长44.4%。

图表13 俄罗斯卢布近期急剧贬值

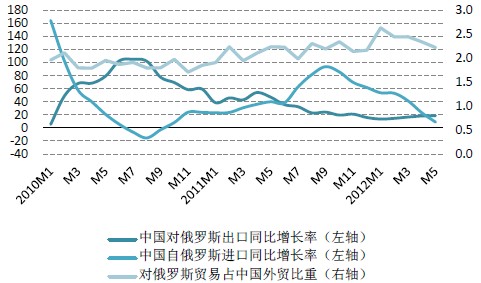

中国对俄罗斯出口同比增长率自2010年7月以来整体呈下降趋势,但2012年1月至5月有所回升。自2010年1月到2012年5月的29个月份中,有25个月份中国对俄罗斯出口的同比增长率都高于中国对外出口的同比增长率。说明中国对俄出口形势好于平均水平。

俄罗斯联邦总统普京于2012年6月初对中国进行了国事访问。双方发表了关于进一步深化平等信任的中俄全面战略协作伙伴关系的联合声明。据俄海关统计数据显示,2011年中俄双边贸易额达835亿美元。按照中俄两国发展双边经贸关系的规划,两国将深化在金融、投资、能源、高科技等方面的合作,力求在2015年将双边贸易额提升到1000亿美元,在2020年之前提升到2000亿美元。实际上,近年中俄贸易额占中国对外贸易额的比重有稳步上升的趋势,中俄的规划将有助于这个比重进一步提高。

整体来看,近年中国对俄贸易以逆差为主。近年来,中国在包括重工业在内的整个工业领域取得明显成就,特别是在俄过去擅长的动力工业、汽车工业等方面,中国通过努力已超过俄罗斯,且在电子特别是家电等领域已明显超越俄,形成对俄出口优势。但是,中国从俄罗斯进口了大量的油气。俄罗斯的油气出口在其整体的对外贸易中占比60%左右,中国目前是俄罗斯第四大油气贸易伙伴。2011年,俄罗斯对中国油气产品出口额为155亿美元。

图表14 中国对俄罗斯出口同比增长率整体呈下降趋势

相关新闻: