远东集装箱网

规划 设计 制造 施工

一 站 式 服 务 提 供 商

美国经济:增长稳中趋弱,政策无计可施

私人消费是当前美国经济的主要拉动力量,但疲软的收入增长使消费缺乏后劲;房地产市场出现回暖,但其缓慢复苏难以快速改观美国经济;政府部门的去杠杆化进程刚刚起步,这会制约经济增长;近期的页岩气热潮难以催生新一轮产业革命和长波繁荣。

一、经济与金融市场态势

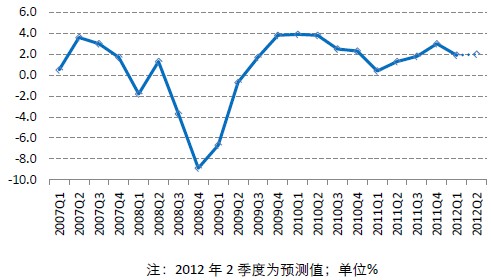

美国经济继续保持温和增长,近期呈现回落态势。2012年1季度美国GDP增长率为1.9%,2季度预计为2.0%,可望持平稳增长,但相比于2011年下半年增速有所回落。在欧债危机持续发酵、新兴市场经济体增长减速的背景下,美国经济难以独善其身。

图表1 2012年上半年美国GDP增长率有所回落

私人消费快速增长,但蕴含下降动力。去年2季度以来美国私人消费、尤其是耐用品消费快速增长,逐渐成为拉动美国经济增长最主要的力量。其中2012年1季度私人消费增长1.9%,贡献了GDP增长的100%;该季度私人消费占GDP的比例也创造了二战以来的最高纪录,达到了71.2%。

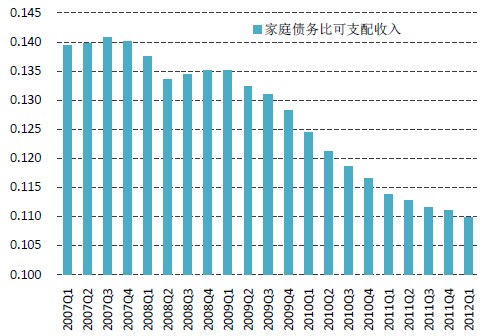

一方面,随着美国金融市场的趋稳和房地产市场的改善,美国家庭资产负债表缓慢改善,支撑了消费增长,消费惯性使得这种势头可望保持一段时期。但另一方面,美国就业市场持续低迷,工资增长缓慢,2010年3季度以来私人可支配收入增长的速度一直低于消费增长,消费增长的基础很不稳固。而且耐用品消费的波动性较大,近期消费回落的可能性逐渐加大。

图表2 美国家庭资产负债表缓慢改善

图表3 收入增长率低于消费增长率

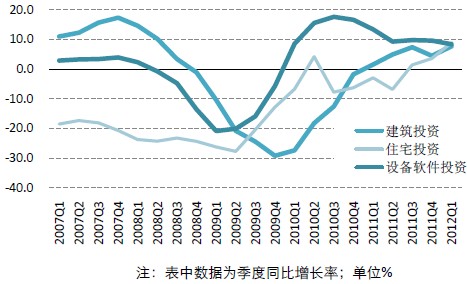

固定资产投资保持平稳增长,房地产投资出现上升态势。美国的固定资产分为设备与软件投资、建筑投资和住宅投资,三者的比例大致60:22:18,技术密集型的设备与软件投资是美国企业投资的主体,也是影响投资整体波动的主要因素。

相对于2009年下半年和2010年的强劲反弹,2012年第1季度设备与软件投资的增长速度有所回落,但整体上仍然保持了10%左右的高增长;建筑投资震荡上升。

随着房地产市场的企稳,美国住宅投资开始触底反弹,从2011年3季度开始出现正增长。但因为目前有1/5的住房贷款者仍处于负资产状态,房地产市场的复苏必将是缓慢的,而且住宅投资的比重较低,其回暖难以使得整体投资出现强劲增长。

图表4 房地产投资开始回暖

政府开支继续小幅收缩。在历次经济复苏时期,美国的政府开支大多保持扩张,从而对经济产生正面拉动作用,但本次经济复苏当中政府却成为拖累复苏的因素。从2010年开始,美国联邦政府债务不断创历史新高,为避免积累更严重的中长期问题,财政整顿压力加大,政府开支不断下降。2012年第1季度政府开支对GDP增长贡献-0.8个百分点,未来随着地方财政状况的缓慢改善,政府开支的下降速度可能会有所减缓,但仍将继续保持负向贡献。

净出口对美国经济增长的绝对影响较小,2012年第1季度贡献-0.1个百分点。

就业数据下降引起密切关注。2012年4-6月,美国非农部门新增就业分别为6.9万、7.7万和8.0万人,大大低于之前6个月平均19.6万人的月增幅。近期寻找工作的人数有所增加,劳动力规模扩大,就业比重降低,5~6月份失业率反而比4月份上升0.1个百分点,达到8.2%。就业直接关系到居民的收入,也影响到民众选票投向,因此成为美国总统大选中的焦点话题。

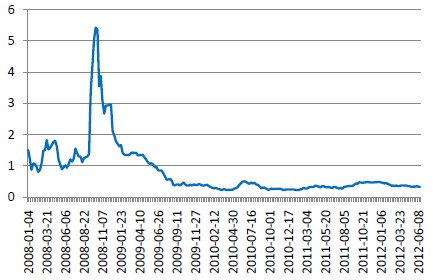

美国金融市场出现小幅震荡。随着实体经济增长出现放缓势头,再加之外部经济环境恶化,5-6月份美国股票市场出现剧烈波动。但是美国商业银行的信贷仍然在缓慢扩张,其中房地产信贷占总信贷的近50%,其缓慢扩张左右了整体信贷的走势。在欧债危机影响下,反映银行间资金充裕程度的TED利差在2011年底曾经达到0.47~0.49个百分点,但仍然低于2008次贷危机集中爆发之前的水平;进入2012年6月之后TED利差降为0.33~0.34个百分点,接近过去两年的平均水平。

图表5 TED利差微幅波动

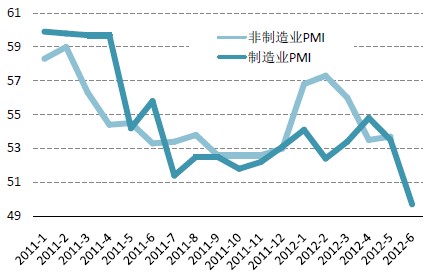

采购经理指数(PMI)显示美国将保持扩张,但增速放缓。2012年6月美国制造业PMI为49.7,低于50的荣枯线,表明制造业出现轻微收缩;非制造业PMI为54.0,仍处于扩张状态,但相比于2012年3月(57.3)已有显著下降,表明增速开始趋缓。

图表6 PMI显示增速放缓

总之,美国私人消费保持了快速增长,但其增长难以持续,缓慢的房地产市场回暖难以根本扭转投资的冲高回落态势,政府开支将继续缓慢紧缩,这些因素都将使得美国经济在平稳增长中出现疲软态势。

相关新闻: