远东集装箱网

规划 设计 制造 施工

一 站 式 服 务 提 供 商

QE3专题:QE3对中国宏观经济影响的简明分析框架

美联储第三轮量化宽松政策(以下简称QE3)出台以后,众多研究机构对此发表了评论意见,认为对中国经济影响利大于弊或者弊大于利的都有,主流观点是短期内有利。这份报告提供了一个QE3对中国宏观经济影响的简明分析框架,梳理了QE3对宏观经济运行中总需求(包括内需和外需)和总供给的各种影响机制。在此基础上,我们结合过去两轮美联储量化宽松政策的历史经验,初步判定QE3对中国短期宏观经济的影响。

与目前主流的研究结论不同,我们认为QE3对供给面的负面冲击大于对外需的正面冲击,即便是从短期看,QE3对中国宏观经济的影响也是负面的。QE3对内需的正面冲击不宜被判定为正面影响,因为这个判断成立的前提是国内宏观经济管理当局的总需求管理不到位,支持这个前提的证据并不充分。

这个分析框架仅仅是从短期宏观波动的视角分析QE3对中国宏观经济的影响。QE3的影响也不止于此,QE3对中国外汇储备真实购买力的侵蚀,对国际货币体系安定的威胁都应给予重视。

一、美联储推出QE3

2012年9月13日,美联储QE3政策出台。美联储在结束为期两天的联邦公开市场委员会会议后发布公告称,为支持经济强劲复苏和确保通胀符合目标,美联储将推行进一步的量化宽松政策。具体措施包括:

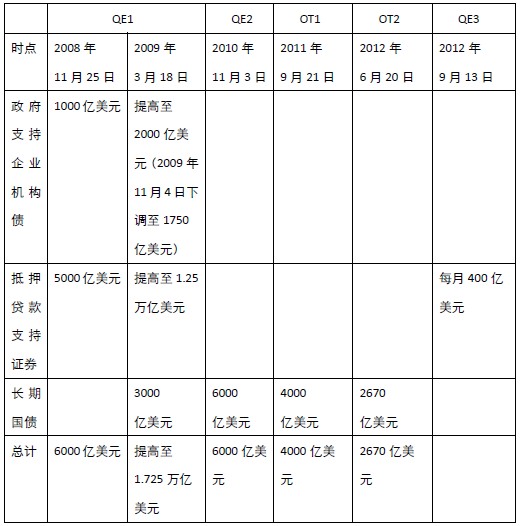

第一,每个月将会购买400亿美元的抵押贷款支持证券(MBS),操作将会从9月14日开始,预计9月份的购买额在230亿美元;第二,继续延长扭曲操作(OT)至今年年底,因此,扭曲操作和购买MBS使得美联储每月购买的长期债券达到850亿美元;第三,为进一步宽松政策预留空间。MBS购买并未设置结束时间,美联储称如果就业市场未能出现重大改善,将会持续执行购买计划,并在合适情况下动用其他政策工具;第四,继续维持联邦基金利率0-0.25%的区间不变,预计这一水平至少维持到2015年中期。

QE3与前两次数量宽松政策主要不同之处,在于购买资产对象发生了调整。美联储新一轮的资产购买主要集中在抵押贷款支持证券,不是像上一轮数量宽松政策那样集中购买长期国债,说明QE3给予了房地产市场更多关注,同时也说明对美元国债市场的需求比较旺盛。

图表 34 美联储历次量化宽松政策以及扭曲操作

数据来源:世界经济预测与政策模拟实验室

二、QE3对国内宏观经济的影响机制

QE3通过多种渠道影响中国宏观经济,有正面的冲击,也有负面的冲击。研究界关于QE3对中国宏观经济的综合影响难以达成统一意见。我们在这个部分利用一个标准的总需求-总供给宏观经济分析框架,完整地考虑了QE3对国内宏观经济运行的影响机制。下一个部分中,利用相关的历史证据,分析QE3各种机制对中国经济影响的力度强弱,进而判断QE3对中国宏观经济的综合影响。

图表37汇总了QE3对国内宏观经济运行的各种影响机制。

(一)对总需求的影响

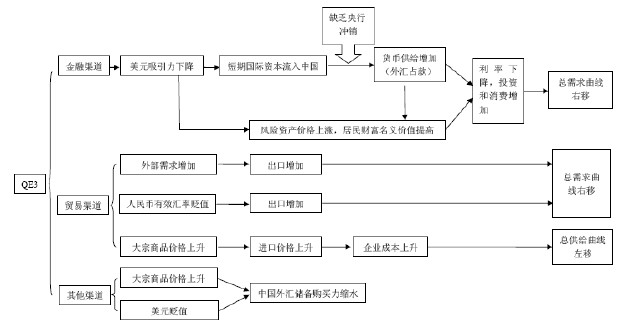

QE3通过金融渠道和贸易渠道影响中国宏观经济的总需求。对总需求的影响主要有以下几个机制:

(i)QE3提高国内货币供给,降低货币需求,进而降低国内利率,刺激投资,刺激内需。

QE3意味着美联储提供更多、更便宜的货币供给,这会降低美元的吸引力,同时提高包括人民币在内的其他货币的吸引力。人民币面临升值预期,并引发短期资本流入中国。在货币当局没有充分对冲的情形下,国内货币供给增加。此外,QE3在带来人民币升值预期的同时,也将促进相关国内风险资产价格上涨,投资者增加对风险资产的需求,并相应减少货币需求。二者的综合作用下,货币成本下降(均衡利率下降),对投资和总需求形成刺激。

(ii)QE3通过抬高资产价格带来财富效应,刺激内需。

QE3支撑国内风险资产价格上涨,社会名义财富增加,刺激总需求。

(iii)QE3提振包括美国经济在内的全球经济,刺激外需。

(iv)在人民币对美元保持高度稳定的前提下,QE3引发的美元贬值带动人民币贸易加权汇率贬值,刺激外需;如果货币当局在短期资本流入的压力下,允许人民币对美元显著升值,人民币贸易加权汇率并未贬值,上述机制不成立。

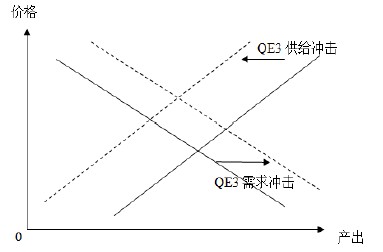

结合以上(i)、(ii)、(iii)、(iv)四方面的影响,QE3会增加国内的总需求,推动国内总需求曲线向右移动。

(二)对总供给的影响

QE3将提高包括能源、金属、粮食等大宗商品的美元价格。如果人民币对美元的升值幅度低于大宗商品价格的上涨幅度,意味着国内企业会面临更高的进口原材料价格。

(v)在一个标准的宏观经济分析框架中,QE3引发的大宗商品价格上涨将通过进口渠道对供给面造成负面冲击。

两次石油危机期间,全球经济面临了非常典型的类似冲击,由于进口原油价格的大幅上涨,企业只有在更高的价格水平上才能维持当前的产出水平(如果不能提高价格,企业会降低产出),社会总供给曲线左移,伴随着更低的经济增长和更高的通货膨胀水平。

需要特别强调的是,这些机制只是理论上的各种可能性,现实当中有些机制可能会很显著,有些未必显著。我们在下一个部分对此会做进一步的诊断。此外,这里只是从总供给和总需求分析框架,分析了QE3对中国经济可能产生的影响机制。这个分析框架主要侧重对总量的、短期波动的影响,无法纳入那些结构性的和中长期的影响。

三、QE3对国内宏观经济影响的综合判断

判定QE3对中国宏观经济的影响面临两个主要困难:其一,中国宏观经济管理当局有比较充分的需求管理政策工具,比如公开市场业务或者降低法定准备金率,完全可以带来QE能够带来的对内需的刺激作用。美国的QE政策和国内货币当局放松货币条件的区别是前者是国外货币当局带来的被动影响,后者是国内货币当局实施的主动措施。除非有充分的证据表明官方主动的需求管理政策不到位,否则就不能认定被动的、由QE政策带来的内部需求变化是正面影响。其二,被关注对象的变化受到诸多因素的影响,难以单独分离出来QE政策的影响。

克服第一个困难的办法是在QE政策的各种影响机制中,剔除掉那些国内需求管理政策可以替代的影响。结合上面的分析框架,QE政策的影响只能包括两个方面,一是对外需的影响,二是对供给面的影响,这些影响国内宏观当局难以改变。

克服第二个困难的折中办法,是选取QE政策之后特定时间段内被关注对象的变化。比如QE对出口贸易的影响,从QE政策出台,到形成出口订单,再到最终完成出口,中间需要大约半年或者更长的时间,我们重点考虑QE政策实施以后6-12个月以内的出口增速变化。QE对国际大宗商品进口价格的影响,从QE政策发挥作用到价格上涨之间的时间间隔较短,我们重点考虑QE政策实施以后3-9个月以内的影响。我们这里没有选择太长的样本观察期,主要的考虑是时间拖得越长,被关注对象受QE以外因素的影响可能会越显著。

QE3能否提振外部需求,减缓当前中国对外出口增速持续下滑的颓势?

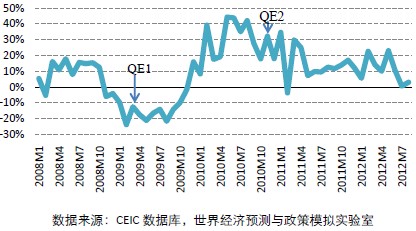

2009年3月第一次实施QE政策时,当月中国对美国的出口增速为-12.6%,处于中国对美出口低谷时期。QE1政策实施6个月之后,中国对美国的出口增速仍保持在-14.3%,9个月后中国对美出口增速才恢复正增长,12个月后达到17.5%。2010年11月实施第二轮QE政策时,中国对美国的出口增速处于30%的高位。QE2实施6个月和12个月之后,中国对美国的出口增速分别下探至7.2%和17%,远低于QE2实施之前的出口增速。

第一轮QE政策在实施6个月后促进了中国对美出口好转,与第二轮QE政策形成了强烈反差,主要原因是第一轮QE政策拯救了当时陷入崩溃的金融市场,也拯救了一度瘫痪的国际贸易体系,而第二轮QE政策对美国经济的刺激作用已开始迅速衰减。

第三轮QE政策对美国经济增长的刺激作用将会进一步下降。在长时间的宽松货币政策环境下,流动性对于美国经济已经不是问题,其当前面临的主要挑战不是来自于货币成本太高,而是企业投资的盈利预期不佳,以及居民部门缺乏进一步消费扩张的持续收入基础。

假定QE3会在下半年促进美国经济增速增加0.3个百分点(这已经是乐观估计),并由此带动美国对中国的进口增速增加0.9个百分点(这里假定中国对美国的出口收入弹性是3,即1%的美国收入增长带来中国对美国3%的出口增长,这也是乐观估计),这会带动中国出口整体增速提高不到0.2个百分点。从金额上看,QE3对中国每个月出口增长的贡献是3亿美元。考虑到QE3对全球总需求的刺激作用,QE3政策不仅会刺激中国对美国的出口增长,也会刺激中国对其他地区的出口增长。QE3对中国出口的刺激作用可能不止于此。乐观估计,QE3对中国以外的全球经济增长的刺激作用是0.15个百分点,带动中国出口增长0.45个百分点。从金额上看,QE3对中国每个月出口增长的贡献大约8亿美元。

图表 35 中国对美出口同比增速

数据来源:CEIC数据库,世界经济预测与政策模拟实验室

QE3是否引发国际大宗商品价格上涨,带动中国进口商品价格上涨,对国内总供给面带来负面冲击?

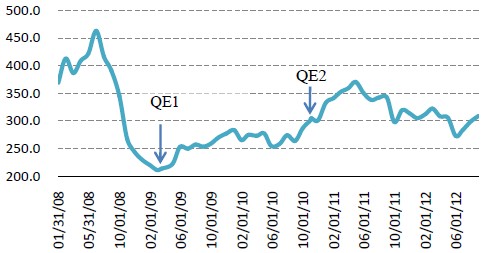

2009年3月第一次实施QE政策时,CRB商品指数在213.94点,中国进口商品价格指数当月为81.5点。QE1政策实施3个月和6个月之后,CRB商品指数分别上升至256.85点和259.99点,中国进口商品价格指数则分别上升至83.7点和84.7点。6个月的时间内,第一轮QE政策带动中国进口商品价格上涨了4%,平均每个月0.67个百分点。

2010年11月实施第二轮QE政策时,CRB商品指数305.07点,中国进口商品价格指数当月为108.9点,QE2政策实施3个月和6个月之后,CRB商品指数分别达到341点和365.05点,中国进口商品价格指数分别上升到116.6点和116.7点。6个月的时间内,第二轮QE政策带动中国进口商品价格上涨了7.2%,平均每个月1.2个百分点。

基于上两次的经验,假定QE3推出之后的6个月内,平均每个月会推高中国进口大宗商品价格0.9个百分点,中国每个月将为此多付出13.5亿美元。

QE3对中国进口成本上涨的冲击大于外需提高的冲击。考虑出口增长当中的相当一部分不是增加值而是产值概念,出口增长对国内经济的提振作用会更有限。综合考虑,在我们这个框架下,QE3对中国宏观经济的负面影响大于正面影响。

图表 36 CRB商品指数

四、QE3的其他影响

QE3除了会带来对经济增长和物价的影响,还会带来其他方面的影响,这些影响也不容忽视。更加细致的分析不是这份研究报告的主要目的,这里不再详细展开,只做简要提示。

QE3继续侵蚀中国外汇储备的购买力价值。美国一连串数量宽松货币政策的后果是更多的美元供给和美元真实购买力缩水。中国持有大量的美元外汇储备资产,美元的真实购买力缩水意味着中国外汇储备资产的购买力缩水。这其实是美国对国际债权人的隐性赖账,中国蒙受巨大损失。

QE3加剧整个国际货币体系的不稳定性。在国际金融市场高度一体化的背景下,美国的量化宽松政策对其他国家带来了显著的溢出效应,可能会引发以邻为壑的货币贬值,也可能刺激短期资本在某些经济体的大进大出。美元作为当今世界最主要的国际货币,其价值越来越不稳定,破坏了当前国际货币体系的稳定性。

图表 37 QE3对中国宏观经济的影响机制

图表 38 QE3对中国宏观经济影响的示意图

相关新闻: