远东集装箱网

规划 设计 制造 施工

一 站 式 服 务 提 供 商

中国经济:寻找宏观温和放缓、微观骤冷的一致性

本轮经济周期呈现出宏观温和、微观骤冷的局面。在经济增速下滑1.8个百分点的背景下,企业利润增速从27.3%下滑到-2.7%。最近几个月,在经济环比增速企稳的背景下,企业的坏消息仍然不断,亏损面扩大、资金链紧张,微观企业面临的困难不亚于2008年末。

如何理解这种宏观温和放缓、微观骤冷的一致性?我们认为:2008年危机后的信贷扩张,使企业积累了更高的资产负债率,在此背景下,高财务杠杆使企业在负面冲击下更为敏感和脆弱。

所以,应避免进一步使用信贷扩张的刺激政策。为了帮助企业加速去杠杆化的过程,政府需要采取减税、稳定资产价格、强化货币政策独立性、推动企业技术进步等措施。

一、 宏观经济指标相对较为稳定

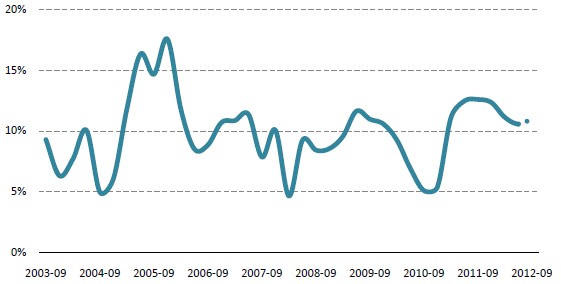

居民消费支出实际同比增速仍较为强劲。2012年3季度实际同比增速预估为11%,略高于2季度的10.6%,与1季度同比增速几乎持平,同时也显著高于2003年以来9.7%的平均增速。

另一方面,由于通胀率的持续回落,居民消费支出的名义值同比增速持续出现回落。目前已经从2011年3季度18.9%的高点降至13%,但即便是这个增速水平,也好于2009年和2010年所有季度的表现,同时也略高于2003年以来的历史平均增速12.7%。可见,居民消费支出的名义增速虽有回落,但仍处于温和增长状态;尤其是从实际增速来看仍保持强劲。

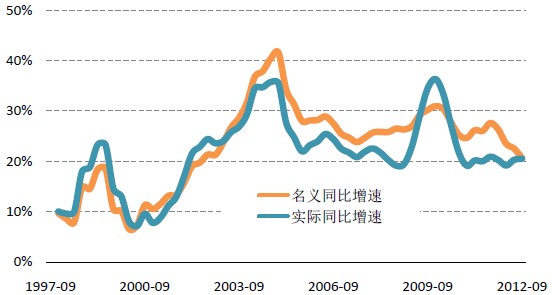

固定资产投资则表现为:名义增速下滑,实际增速企稳。2011年下半年以来,以政策调控为背景,基础设施投资、房地产行业的投资增速下行,带动整体投资增速出现下滑。固定资产投资的名义增速,已经从本轮的最高点32.5%降至21%。从历史数据来看,当前固定资产投资增速是10年来的最低点。但从实际同比增速来看,当前增速仍较为温和且已经企稳。从近几个季度的环比增速来看,固定资产投资增速正在振荡中趋稳。

图表 1 居民消费支出实际同比增速仍较为强劲

数据来源:国家统计局,世界经济预测与政策模拟实验室

图表 2 固定资产投资:名义增速下滑,实际增速企稳

数据说明:两个序列均为3个月移动平均。

数据来源:国家统计局,世界经济预测与政策模拟实验室

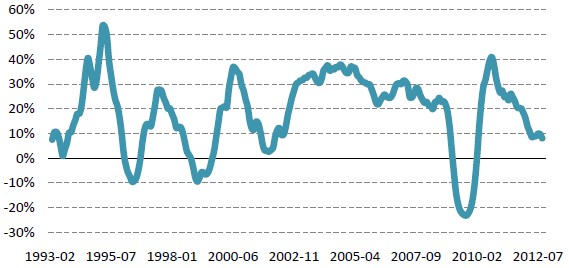

图表 3 出口同比增速下滑的态势在近几个月有明显放缓

数据来源:中国海关,世界经济预测与政策模拟实验室

由于全球经济整体复苏乏力,出口增速经历了第2季度的回升后,在第3季度再次显著放缓。2012年7-8月对外出口累计同比增速1.9%,较第2季度下降8.6个百分点;剔除价格因素之后的出口数量同比增速为0.7%,变化情况较名义金额稳定,但也出现了较为显著的放缓。

根据三大部分的需求情况可以得到两个判断:其一,宏观经济指标的实际口径,要比名义口径更为稳定,这意味着实际GDP增长率的减速比看起来的更为缓和;其二,除了出口需求之外,投资、消费需求的实际增速均出现了企稳,这说明中国宏观经济的减速有可能正在触底。

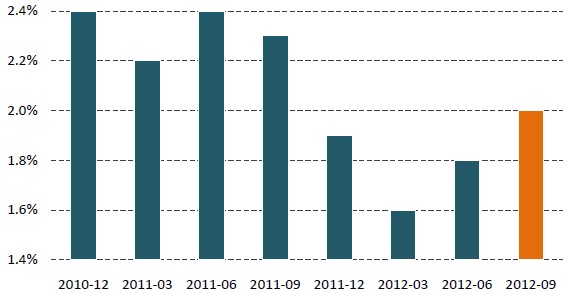

近期GDP的同比、环比数据支持上述判断:首先,与2011年上半年相比,2012年GDP增速从9.6%下降到7.8%,降幅为1.8个百分点,相对于微观层面企业的强烈反应,这一增速下滑其实是较为温和的。其次,2012年2季度GDP增速为7.6%,虽然较1季度的8.1%进一步下滑,但环比增速已经实现回升。2012年2季度GDP环比增速为1.8%,不但高于1季度的1.6%,而且也已接近2011年4季度1.9%的表现。2季度的数据,之所以环比增速上升、同比增速下降,主要是由于2011年基期作用的原因。可见,从环比指标来看,2012年2季度宏观经济已经触底企稳。根据预估数据,2012年3季度GDP环比增速还将进一步回升至2%的水平,宏观经济企稳态势将进一步稳固。

图表 4 GDP增速环比回升的趋势在3季度得到巩固

数据来源:世界经济预测与政策模拟实验室

相关新闻: