远东集装箱网

规划 设计 制造 施工

一 站 式 服 务 提 供 商

二、通货膨胀初现反弹苗头

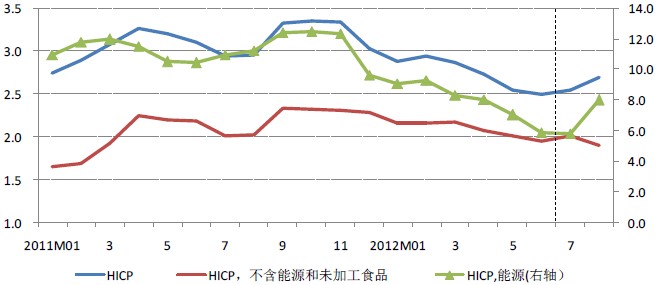

9月,基于消费者物价(HICP)的通货膨胀一反4-7月的持续放缓势头,初现反弹。从7月到8-9月,欧盟HICP同比先后增长2.5%和2.7%,第2季度为2.6%。同7月相比,8月英国、爱尔兰、荷兰、西班牙、葡萄牙等21个国家出现反弹,仅德国、法国和意大利等六国物价涨势放缓或基本稳定。8月,HICP同比涨幅较高的国家包括匈牙利(6%)、罗马尼亚(4%)、波兰(3.8%)、西班牙(3.5%)、意大利(3.2%)和葡萄牙(3.2%);较低的国家包括法国(2.4%)和德国(2.2%)。

图表 10 欧元区物价出现反弹迹象

注:图中指标为同比增速(%)。

数据来源:欧盟统计局,CEIC数据库,世界经济预测与政策模拟实验室

7-8月,欧盟核心消费物价同比增速分别为2%和1.9%,而第二季度为2%,略呈降势。27个成员国中,有20个国家同该趋势一致,包括法国、德国、意大利和希腊。

8月,欧盟能源消费价格同比增长8%,超过6月的5.9%和7月的5.8%,4-7月的回落势头因此遭遇逆转。伦敦BRENT每桶原油现货价格7月至9月先后为102.8美元、113.3美元和113美元,同第2季度108.2美元的均值相比,呈触底反弹势头。在欧盟消费品“篮子”中,能源占11.31%。

通货膨胀当前水平仍超过欧央行设定的目标2%。上述反弹如果持续,可能缩小欧央行未来的货币政策空间。近期,欧央行宣布用OMT 等非常规数量宽松货币政策来治理主权债务危机,德国等北欧国家担心通胀恶化风险,对此纷纷表示反对。

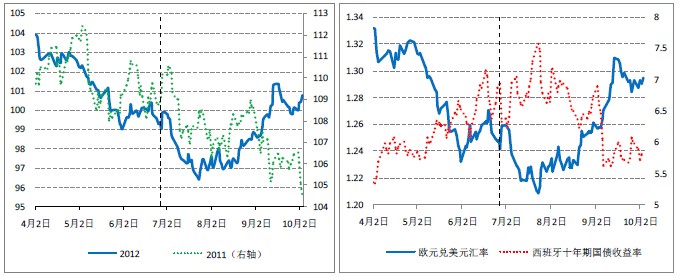

三、欧元汇率由贬转升

第三季度欧元先抑后扬。自3月开始,欧元对12个核心贸易伙伴国货币的名义有效汇率(1999Q1=100)持续贬值,7月1日跌至99.8859,7月24日至谷底(96.4218),跌幅3.47%;随后开始反弹,一路回升,至9月末达100.1228,比谷底升值3.85%,比第二季末升值0.24%。这与去年同期几乎相反。欧元兑美元双边汇率走势与此基本类似。

欧元汇率上述走势主要受西班牙等主权债务急剧恶化的影响。欧元兑美元汇率同西班牙十年期国债收益率的相关系数今年第一季度仅为-0.38,第二季度猛升至-0.83,第三季度继续升至-0.87。

自5中旬以来,西班牙银行业危机和主权债务危机持续恶化,导致欧元剧烈下跌。虽然欧央行7月5日将主导利率下调25个基点至0.75%的历史最低点,但西班牙国债市场仍继续恶化,导致金融市场动荡,欧元继续下跌。

7月20日,欧元区各国财长批准西班牙银行业救助计划,援助金额最高可达1000亿欧元。但这反倒更充分地暴露该国银行业危机的严重性。7月24日,该国十年期国债收益率飙升至7.621%,创下历史新高,欧元名义汇率指数跌至谷底。

7月26日,鉴于西班牙主权债形势持续恶化,欧央行行长表示,欧央行已“准备好不惜一切代价”维护欧元。受此积极影响,西班牙十年期国债收益率应声下落,欧元汇率随之反弹。

图表 11 受西班牙危机影响,欧元汇率第三季度形成V型走势

注:有效汇率指数(1999Q1=100)和收益率的单位均为%。

资料来源:欧央行,Thomson Reuters数据库,世界经济预测与政策模拟实验室

9月6日,欧央行行长宣称,拟启动“直接货币交易”(OMT)计划,准备在欧元区二级市场不限量购买成员国主权债,下调政府相关抵押品的资质门槛,并放弃自己在这些交易中的优先债权人地位。受此影响,西班牙十年期国债收益率当日和次日分别下跌0.4个百分点,欧元兑美元汇率快速大幅反弹。

此外,欧洲央行8月2日对希腊进行40亿欧元额外紧急贷款,使希腊免于破产,也有助于稳定欧元走势。

四、潜在风险

欧债危机可能正迎来转折点。受西班牙银行业危机急剧恶化的影响,欧洲金融市场第三季度仍然较为动荡。欧洲当局继续努力应对。欧央行9月6日宣布拟执行“直接货币交易”(OMT)措施,德国宪法法院9月12日裁决“欧洲稳定机制”(EMS)有效,在荷兰下议院选举中,支持现有欧债危机治理思路的政党获胜。这些都可能成为欧债危机的转折点,为欧洲金融市场赢得平静期。

但是,在第四季度,欧元区经济存在如下风险。

第一,西班牙银行业危机会否继续恶化,该国政府是否或者何时提出全面救助申请,仍然是欧债危机风险的最大构成部分。西班牙政府对全面救助条件仍存顾虑,担心主权受到过多制约。10月,西班牙面临高达310亿欧元的国债到期偿还压力,政府或申请EFSF救助或全面主权救助,或者自闯市场进行国债拍卖,届时都将对市场造成冲击。

第二,希腊能否获得预定的救助资金,存在不确定性。就希腊落实援助承诺情况和下一步救助资金的安排,IMF、欧央行和欧盟正在进行调查和谈判,结果目前尚不明朗。希腊经济继续大幅萎缩,财政赤字依然高企,十年期国债收益率依然超过20%,如果不能获得预定援助,将面临又一轮“退欧”质疑,市场再次激荡。

第三, 欧元区的通胀会否持续反弹。欧元区通货膨胀水平当前仍超出欧央行2%的治理目标。欧、美、日推出新一轮数量宽松政策,将推动实际需求反弹,国际流动性充裕甚至泛滥,导致全球大宗商品价格重新上涨,引发全球新一轮通货膨胀,欧洲自难幸免。

第四,德国国内关于欧债危机治理的舆论分歧不断加大,会否影响德国政局走势。以德央行行长为代表,53%的德国人希望该国宪法法院阻止通过ESM,反对欧央行购买国债,几乎代表德国经济学家、律师和政界人士的共同看法。这可能陷德国默克尔当局于两难,令其在明年的大选中处于不利地位,欧债危机因此面临新的不确定性。

第五,重债国家财政整顿和结构改革会否滞延。为根治主权债务危机,在国内政治反对声浪汹涌之际,重债国的财政整顿和劳动力市场等结构改革已取得一些进展。欧央行OMT计划会为此赢得更充分的时间,但也很可能动摇重债国家进行必要结构改革的决心,迟滞其根治债务危机的步伐,甚至使其半途而废。

这些风险如果没能得到有效控制,将再次冲击金融市场和实体经济。

五、第四季度形势展望

第四季度,欧元区重债国家必将进一步进行财政整顿。截止今年第一季度的统计数据显示,欧元区各财政赤字率已下降至4%,环比回落0.1个百分点,同比回落1.6个百分点。但是,由于融资成本上升,债务流量增加大于存量下降,政府债务负担仍缓步上升至91.8%,比2011年高2.4个百分点。为此,第四季度,各国政府必将严格遵守预算目标,在协定的期限内消除多余的赤字。目前各国正在准备2013年预算草案,其中必将规划积极的减赤目标和强有力的举措。欧元区层面必须为增强财政治理注入进一步的动力,包括加紧“财政契约”规则谈判和设计财政联盟的方案。

欧央行将继续采取非常规政策稳定国债市场,并向银行业注入流动性。银行必须以更低利率放贷,以利企业重拾投资信心。特别地,欧央行OMT计划可能付诸实施甚或仅仅是政策宣示,都将在短期内缓解重债政府的融资压力,降低其国债收益率,从而有助于稳定甚至提升企业和家庭对经济前景的信心。

德国经济将小幅反弹。8-9月德国制造业PMI环比持续上升,尽管同比仍然较低,但已显示出短期企稳甚至反弹迹象。受美国、日本和新兴经济体8-9月宽松货币政策的刺激,世界经济将明显企稳,德国的外需市场将反弹,同外贸相关的德国投资尤其工业投资将因此受益。同时,由于就业和收入状况相对较好,国内私人消费将保持增长势头。

法国经济将企稳。从8月开始,国内企业信心开始反弹,尽管9月回升势头减弱,但随着OMT带来的市场平静,消费者信心指数环比下滑幅度逐步收窄。这种企稳势头很可能延续到第四季度。

意大利经济衰退可能深化。该国8月的PMI和企业信心指数仍在低位,且银行信贷紧缩状况难以明显改善,企业投资难以恢复,地震中断的工业设施短期内仍难全面恢复;为实现财政减赤目标,上调增值税率的必要性和紧迫性越来越大;失业率高企,失业福利削减,居民可支配收入继续下降。因此,国内需求将继续低迷,经济活动仍将较大幅度收缩。

西班牙经济衰退程度可能加重。西班牙拒绝提出正式救助申请,在高失业率、严苛财政紧缩及资本外逃三重打击下,经济将大幅萎缩。西班牙央行行长10月4日承认,明年经济萎缩幅度约为1.5%,而政府此前的预计为0.5%。这将引发市场对银行资产质量以及西班牙政府偿付性的更广泛担忧。最新数据显示,该国银行业共需593亿欧元救助,略少于普遍预计的600亿欧元;政府负债/GDP今年末将升至85.3%,明年升至90.5%,远超60%的红线;财政赤字率今年末将达7.4%,很难降到6.3%的既定目标。

整体上,随着OMT等数量宽松政策的宣示甚至践行,欧元区经济第四季度企稳的可能性很大,但低迷形势难以改变。重债国家的主权债融资压力将继续缓解,但家庭和住户对经济前景的信心仍将维持在低位;受经济整体走势疲弱、利润下滑、不确定性攀升的影响,建筑与非建筑投资活动仍将继续收缩。受成员国继续努力进行必要财政整顿的影响,政府消费支出仍将受到抑制。

第四季度,预计欧元区GDP同比收缩0.5%。其中,德国增长0.9%,法国下降0.1%,西班牙下降2.5%,意大利下降2.3%,葡萄牙下降3.2%,希腊下降5%,英国下降0.2%。

六、中国-欧洲Q3-Q4的经济互动

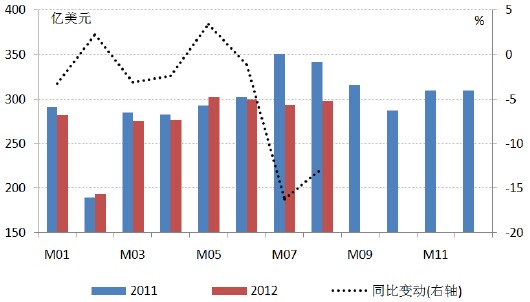

据中国商务部的数据,7月和8月,中国对欧盟货物出口同比先后下降16.2%和12.7%,合计同比下跌14.5%,而第二季度同比持平。对欧盟出口的下降,是中国总出口同比走弱最主要的原因。第四季度,欧洲经济低位企稳,但人民币兑欧元汇率可能走强,所以中国对欧出口仍难改低迷局面。

图表 12 中国对欧洲出口第三季度大幅下降,但第四季度可能企稳

数据来源:中国海关总署,CEIC数据库,世界经济预测与政策模拟实验室

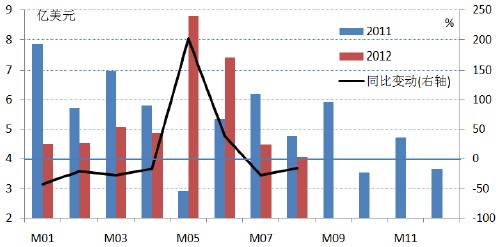

受西班牙危机由最紧张而逐步缓和的影响,欧洲对华直接投资7-8月收缩幅度趋窄。按同比数据,第二季度同比增长50%(5月增幅飙涨),7月下降27.4%,8月下降15.3%,合计下降22.1%。

第四季度,随着OMT的逐渐施行和ESM生效,二者庞大的救助能力将稳定金融市场。

图表 13 欧盟对华直接投资第三季度大幅下滑

数据来源:中国商务部,世界经济预测与政策模拟实验室

据私募股权投资公司A Capital发布的数据,今年上半年,中资企业在欧洲的并购交易达70亿美元,同比增长58%,其中4-6月增长95%。主要原因在于,欧洲市场对中国的投资仍然非常开放,欧洲资产的估值比较合理,品牌技术含量高,客户支出潜力巨大。

中国对外直接投资44.5%集中在欧洲的非资源行业。其中,最大交易为中国长江三峡集团公司以35亿美元收购葡萄牙电力公司EDP-Energias de Portugal SA 21.4%的股权。此外,山东重工旗下潍柴动力以7.38亿欧元的总价,认购凯傲(KION)公司25%的股份(4.67亿欧元),收购其旗下“林德液压”投资70%权益(2.71亿欧元)。这是迄今中国企业在德国最大的并购案。

据美国罗迪厄姆咨询集团统计,2011年,中国在欧洲进行了54笔“绿地投资”和37起并购,资金总额高达98亿美元 ,是2010年的近3倍。中国企业对欧投资,给欧洲创造约1.5万个就业机会。

相关新闻: