远东集装箱网

规划 设计 制造 施工

一 站 式 服 务 提 供 商

俄罗斯经济:经济增长放缓,通货膨胀加剧

2012年上半年,俄罗斯经济保持了较好的增长态势。但进入第三季度,由于固定资产投资下滑、自然灾害等原因,经济增速开始放缓;进口价格居高不下、国内粮食价格上升、信贷增速维持高位和公共服务费用上涨等原因还导致通货膨胀明显加剧;俄罗斯卢布也会因为贸易顺差激增、预期FDI流入增加等原因继续保持升势;中国对俄罗斯出口会因为俄罗斯加入WTO而快速增加,但进口可能会因大宗商品价格高企等原因进一步减缓。

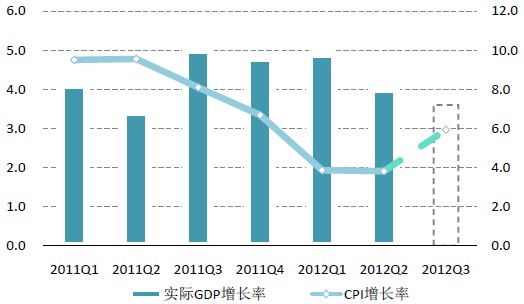

一、经济增速明显放缓

俄罗斯经济增速明显放缓。2012年上半年俄罗斯GDP同比增速为4.4%,其中,第一季度GDP增长4.9%,二季度增速下降为4%。增长来源主要是,工业生产增长3.2%,农业生产增长2.1%,零售贸易额增长6.8%,固定资产投资增长10.2%,对外贸易增长5.7%。但进入7月,俄罗斯洪灾旱灾等连续出现,农业产量预计会有较大下降;同时,世界经济持续放缓也会降低固定资产投资意愿。依据彭博预计,三季度俄罗斯实际国内生产总值可能仅同比增长3.2%,增幅相比前两个季度明显放缓。但考虑到俄罗斯政策的持续性以及石油价格仍然维持高位,我们认为三季度实际国内生产总值的增长率可能会达到3.6%。

二、通货膨胀明显加剧

俄罗斯通货膨胀明显加剧。截止9月10日,俄罗斯的CPI同比增长率达到6.3%,预计三季度会维持在6%左右。考虑到这一通胀水平对央行的中期通胀目标已经构成风险,俄罗斯央行改变了之前连续8个月维持基准利率不变的政策,于9月13日宣布上调基准利率,升息从9月14日开始生效。俄罗斯通胀加剧主要有四个原因:首先,今年夏天洪灾旱灾等天灾连续出现,粮食产量预期有所下降,食品价格受此影响持续上涨;其次,虽然6月以来卢布兑美元的汇率出现回升,但相比2季度仍处贬值区间,进口商品(特别是生活日需品)价格仍处高位;再次,俄罗斯信贷增长年率维持在13%的高位;最后,从7月1日起,俄罗斯调高了水、电、燃气等公共部门的税费。

图表 15 俄罗斯GDP增长放缓,通货膨胀明显加剧

注:虚线为预计值,单位:%

数据来源:CEIC数据库,世界经济预测与政策模拟实验室

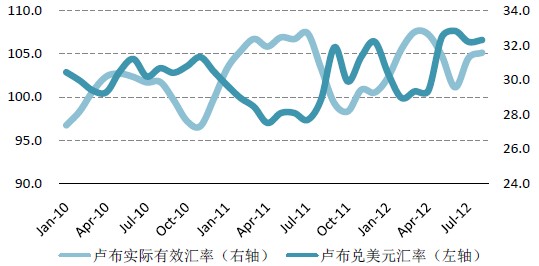

三、卢布汇率升势仍会持续

2012年第三季度,俄罗斯卢布对美元累计升值4%,对人民币累计升值4.5%,升值趋势可能仍会持续。主要原因有二:首先,2012年1月至今,俄罗斯对外贸易顺差同比增速较快,而且其顺差在对外贸易总值中的占比高达27.1%,同期中国的外贸顺差在贸易总额中的占比只有4.8%;其次,8月俄罗斯正式成为WTO成员国之后,随着投资软环境的逐步改善和向创新经济转型带动结构调整,俄罗斯将会吸引更多的FDI进入。

图表 16 俄罗斯卢布开始企稳回升

数据来源:CEIC数据库,EIU数据库,世界经济预测与政策模拟实验室

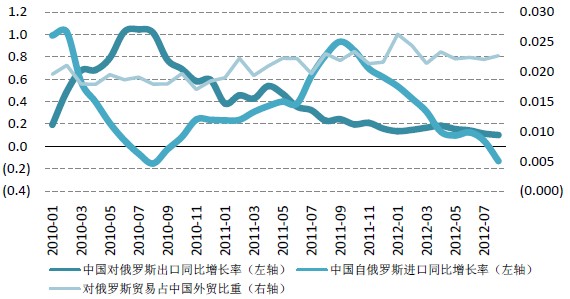

尽管第三季度中国对俄罗斯出口的同比增长率仍可能保持在10%以上,远远超过同期中国出口总额同比增长率,但对俄出口同比增速出现了连续5个月的下滑。此外,第三季度中国自俄罗斯进口的同比增长率很可能会因为国际大宗商品价格上涨、俄罗斯卢布升值、国内经济增长放缓等原因由正转负。受对俄罗斯进出口以及中国对外贸易减速的综合影响,三季度俄罗斯在中国对外贸易中所占比重将保持在2.3%左右。

图表 17 双边贸易基本情况

注:对进出口同比增长率进行了三月移动平均处理以减轻其波动性,单位:%

四、中国对俄出口或因俄罗斯加入WTO而加速上升

2012年8月,俄罗斯历经十九年的漫长坎坷历程,终于成为了世界贸易组织的正式成员。根据入世协议,俄罗斯的平均关税水平将从目前的9.5%逐年递减,在2013年降至7.4%,2014年降到6.9%,2015年降至6.0%;俄罗斯还将开放外资对电信等行业的投资,建立成熟的关税制度、商业环境和市场机制。中国制造业特别是轻工业对俄出口将迎来新的发展机遇。但是,由于世贸组织在石油与天然气领域的非适用原则以及中国对于资源进口的零关税政策,再加上QE3之后国际大宗商品价格的持续攀升,中国自俄罗斯的进口同比增速很难因中国降低俄罗斯出口品关税而上升。实现中俄2015年双边贸易额达到1000亿美元、2020年达到2000亿美元的中长期目标,未来仍然需要两国在WTO的框架下在各个领域深化经贸合作。

相关新闻: