远东集装箱网

规划 设计 制造 施工

一 站 式 服 务 提 供 商

二、对中国经济的影响

3季度中国对外出口同比增速较2季度显著下降。2012年7-8月份累计出口同比增速1.9%,较2季度的10.5%下降了8.6个百分点。其中,中国对发达经济体的出口增速下滑尤为明显,中国对欧盟、美国、日本的出口增速分别下滑了14.5、12.6和9.9个百分点。我们把中国对外出口增速变化分解为两个组成部分,一是外需的变化,二是给定外需水平上市场份额的变化。市场份额变化可以部分用出口竞争力的变化来解释。

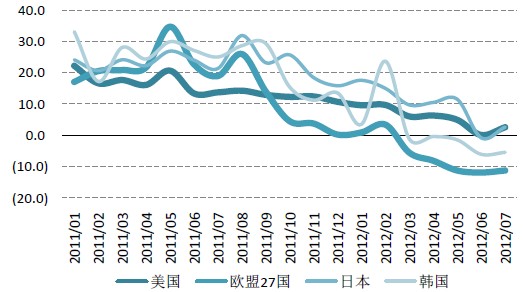

外需总体上延续持续下滑趋势,是解释中国出口增速下降的主要原因。我们用中国主要贸易伙伴的进口增速反映中国所面临的外需变化,以美国、欧盟27国、日本、韩国等为代表的中国主要贸易伙伴的进口增速延续着2011年以来的持续下降趋势。其中,欧盟27国的进口增速下降尤为明显。

图表6 中国主要贸易伙伴的进口增速

数据来源:CEIC数据库,世界经济预测与政策模拟实验室

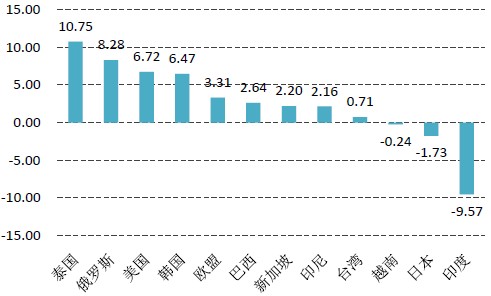

中国对多数贸易伙伴的市场份额继续上升。我们用今年1月份以来中国对贸易伙伴的出口增速减去该国总体的进口增速,结果为正表明中国在该国的市场份额上升,结果为负表明中国在该国的市场份额下降。

计算结果表明,中国对绝大多数出口对象国的市场份额还在上升,这同时也说明今年以来中国出口增速的下降不能归咎于出口竞争力的下降。

图表7 中国对多数出口对象国的市场份额上升

数据来源:CEIC数据库,世界经济预测与政策模拟实验室

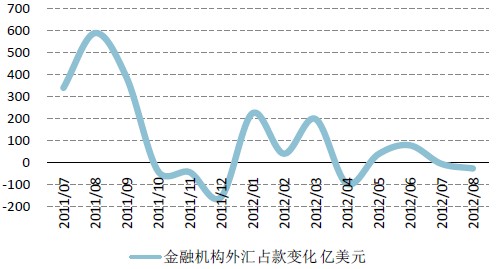

3季度,中国短期资本外流趋势进一步延续。7-8月份,金融机构外汇占款累计-33.5亿美元,同期的贸易顺差517亿美元,直接投资顺差36.5亿美元,短期资本呈现净流出态势。7-8月份的金融机构外汇占款减少额远小于去年4季度的-241亿美元,也小于今年4月份的-96亿美元。

促成短期资本流出的主要原因是企业和投资者对以往资产负债表上货币错配局面的调整,以及规避人民币贬值风险。在过去多年的人民币单边升值预期背景下,企业和投资者尽可能地增加美元负债和人民币资产,以此获取人民币升值带来的收益。人民币单边升值预期消失以后,企业和投资者面临着人民币贬值的风险,调整货币错配的意愿和规避人民币贬值风险的意愿增强,对美元需求上升。

国际金融市场对国内外汇市场和短期资本流动的影响有限。在目前资本管制的格局下,国内外汇市场的主要参与者是有实体经济背景的企业,企业结汇和售汇的主要动机是对人民币汇率变化的预期。国际金融市场通过对离岸人民币汇率的影响,会对在岸人民币汇率带来一定的影响,但是,货币当局依然是目前人民币汇率预期的最终决定者。从基本面上看,中国外汇市场供求趋于平衡,不支持货币当局采取人民币贬值的策略。

图表8 金融机构外汇占款变化(亿美元)

数据来源:CEIC数据库,世界经济预测与政策模拟实验室

发达经济体一系列的量化宽松政策,对中国的影响主要体现在两个方面。一是有利于发达经济短期经济复苏,有利于短期内中国的对外出口增长,对中国经济的需求面形成正面冲击;二是带动大宗商品价格上涨,对中国经济的供给面形成负面冲击。以美国QE3政策为例,本期专题研究中详细分析了类似外部经济体量化宽松政策对中国短期宏观经济基本面的影响,基本的结论是负面影响更加显著。对这个问题进一步的讨论请参考本期的专题研究。

三、全球经济展望

发达经济体新一轮的量化宽松政策说明各国央行对未来经济增长的预期不佳。中长期内,发达经济体普遍面临的问题是“老年综合症”,核心挑战是提高生产率和改善供给面的瓶颈。短期内,去杠杆化进程还未完成,经济还面临着继续下调的周期性压力。一系列财政和货币刺激政策在尽力地避免经济过度下滑,但政策效果越来越减弱,由此带来的潜在通胀压力会遏制未来经济的持续复苏。未来较长时间内,发达经济体经济增长率还将停留在较低水平上。

新兴经济体还有巨大的提高生产率和改善供给面的潜力,是未来全球经济增长的主要寄托。短期内,新一轮发达经济体的量化宽松政策给新兴经济体带来了新的挑战。在全球流动性异常充裕的环境下,一旦某些重要新兴市场经济体的经济增长出现好的迹象,会刺激大量资本流入该国,同时刺激大宗商品价格再度上涨。这一方面会导致该国货币升值,另一方面会迅速带来显著的通货膨胀压力,将增长的萌芽再度扼杀。

未来全球经济面临的主要风险和关注点有以下几个方面。首先,新一轮大宗商品价格持续上涨给某些新兴经济体带来新的通胀压力,尤其是那些临近触底反弹的经济体会面临更大压力。

其次,美国的税收和财政政策年底面临着关键性交接,布什时期制定的、延续到2012年底的减税措施即将结束,美国家庭将面临增税可能;自动削减开支计划可能会导致联邦政府开支每年减少1000亿美元;2012年底美国还将面临新的国债上限。此外,年底美国总统大选在短期内对资本市场也可能产生新的冲击。

最后,欧元区债务危机还没有画上句号,重债国家实体经济不景气会进一步弱化这些国家的偿债能力,增加欧元区债权国与债务国之间的矛盾。一旦重债国家发布出新的不利经济数据或者不满足救援计划附加的国内经济结构改革,还会产生新的金融市场动荡。

相关新闻: