远东集装箱网

规划 设计 制造 施工

一 站 式 服 务 提 供 商

韩国经济:增长乏力,关注风险

韩国第3季度经济增长依然乏力。内外需双双走弱的背景下,通缩压力持续加大。政府相应放松货币和财政政策,使得韩元升值趋势有所扭转。经济疲软导致中韩贸易差强人意,韩国对华直接投资走弱。韩国经济面临的外部冲击将加大,总统选举和社会矛盾将进一步增加内部冲击。未来应重点关注下行风险。

一、下行风险犹在,通缩压力未减

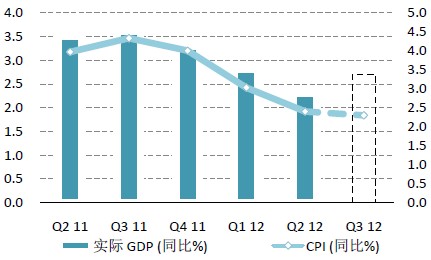

2012年第3季度韩国经济增长依然乏力。第2季度实际GDP同比增长率跌破预期,仅为2.3%,延续去年中期以来跌势。PMI继6月(49.4)跌破枯荣线和7月(47.2)扩大跌势后,8月(47.4)仅小幅回升。矿产、制造业、电、气等行业产出在6月环比收缩0.6%后,7月继续收缩1.6%;同月服务业产出仅环比微增0.7%。根据EIU国家报告预计和彭博外来资讯提供者综合报价预计,第3季度实际GDP为2.7%,略高于前一季度。

内外需双双走低削弱增长动力。顶级百货公司销售额(-2.0%, -1.3%, -6.1%)和折扣店销售额(-7.2%, -8.2%, -3.5%)在第3季度持续同比萎缩,步入2005年初以来最长下行期。出口7、8两月分别同比萎缩-8.8%和-6.2%。进口自2月以来连续6个月下滑。8月跌速跳水,同比萎缩9.8%。其中,资本品进口同比跌幅达18.2%。

通缩压力继续加大。今年以来,韩国CPI同比增速不断走低,第2季度降至2.4%。第3季度以来,CPI增速继续逐月下降,6、7、8月分别同比增长2.2%、1.5%、1.2%,连续两个月跌破韩国央行2%的目标下限。剔除农业品和石油的核心通胀率8月同比增长1.3%,较7月的1.2%微增。根据EIU国家报告预计和彭博外来资讯提供者综合报价预计,第3季度CPI增长2.3%。

图表 25 韩国2012年第3季度增长依然乏力,通缩压力加剧

单位:%

数据来源:CEIC,EIU国家报告,世界经济预测与政策模拟实验室

韩元第3季度总体升值,但近日趋势出现扭转。韩元第3季度相对美元累计升值4.1%。但8月中旬起,升值趋势中止,并开始小幅贬值。6、7 两月,名义有效汇率分别升值0.3%和1.9%,而8月微涨0.4%。韩元涨势扭转,一方面受韩国央行7月降息至3.75%的历史低位所影响,另一方面也由出口疲弱、资本流入放缓等因素所致。不过,美、欧、日以及其他周边国家的货币宽松政策随时可能使韩元重回升值轨道。在外需低迷和跨境资本流动不断波动的背景下,韩国央行的货币政策将是韩国经济增长和风险前景的关键性决定因素。

劳动力市场表现尚佳,区域内贸易或有起色。尽管下行风险和通缩压力依旧明显,但失业率自2月以来持续下降,7月达到3.1%,接近于2002年9月3.0%的低位记录。同时,5、6两月,韩国对中、美、欧等地区的出口额都同比减少,但对东盟国家的出口额则有所增加。其中,韩国6月对东盟的出口额同比增长20.2%。健康的劳动力市场和出口转向区域内伙伴可能有助于韩国经济出现改观。

图表 26 韩元升值趋势扭转,短期面临不确定性

数据来源:CEIC数据库,世界经济预测与政策模拟实验室

二、货币和财政政策均宽松

韩国采取宽松的货币政策。7月12日,韩国央行意外宣布下调基准利率25个基点。迫于通胀压力,当局自2011年7月起曾一直将利率保持在3.25%的水平。尽管此前不乏降息猜测,但央行的行动早于市场预期。一方面经济景气堪忧,另一方面通胀威胁消除,最终促使韩国央行提前动作。预计韩国央行年内还将再次降息,利率将至2.75%。

财政刺激同时出台。韩国财政部6月决定出台8.5万亿韩元(约合74亿美元)的财政刺激计划。当局预计,该计划将通过鼓励投资,提高实际GDP年均增速0.25个百分点。韩国目前仍保持财政盈余,公债占比也较低,财政状况相对健康。如果经济状况继续恶化,政府可能再度出台以基建投资为主的财政刺激。不过,刺激力度总体将弱于2009年。

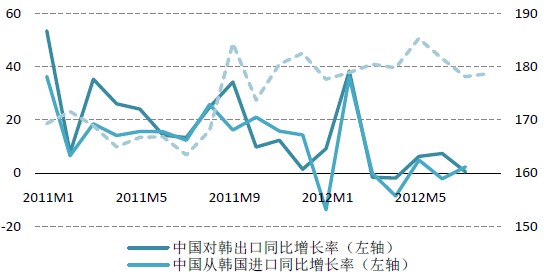

三、中韩贸易差强人意,韩国对华投资走弱

中国对韩出口同比增速放缓,从韩进口微增。尽管5月以来,韩元相对人民币持续升值,但并未带动中国对韩出口。在5、6两月连续上扬后,中国对韩出口同比增速于7月再度放缓,仅为0.5%。这远低于去年13.3%的同期水平,表明韩国市场依旧疲弱。由于韩元升值,6月(-2.2%)中国从韩进口同比负增长。7月(2.3%)增速略有回升,但仍低于5月4.9%的水平。

图表 27 中韩双边贸易差强人意

数据来源:CEIC数据库,世界经济预测与政策模拟实验室

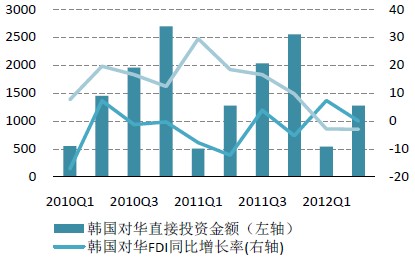

韩国对华直接投资同比持平。第2季度韩国对华直接投资12.7亿美元,与去年同期基本持平。尽管同比增速接近于0,较1季度的7.3%下降,但由于中国FDI流入量1、2季度连续同比减少(-2.8%, -3.0%),上半年来韩资在中国外资流入中的占比有所扩大。进入7月,中国外资流入跌势加剧。7月同比减少-8.6%。韩资未能继续从中发力。当月同比萎缩-62.4%。经济疲软、杠杆率下降,导致韩国对外投资能力减弱。而其对南美和澳洲矿产、金融保险行业的青睐也导致资金从中国分流。预计未来韩国对华投资将继续走弱。

图表 28 韩国对华直接投资走弱

单位:百万美元;%;

数据来源:CEIC数据库,商务部,世界经济预测与政策模拟实验室

四、未来关注下行风险

韩国未来外部风险加大。欧洲危机持续发酵,韩国外向型的增长模式将面临更大冲击。上半年来,韩国对欧美出口呈现萎缩态势。外需乏力致使经济增长持续在低位徘徊。欧洲危机还加剧韩国去杠杆化风险。去年6月来,欧洲流入亚洲的资金累计减少7.7%。今年1季度流向韩国的资金同比减少11.5%。同时,中国经济增长疲软、风险加剧。韩国在亚洲地区的贸易也将面临挑战。

总统选举和不断扩大的社会矛盾将增加不确定性。经济疲软、社会矛盾加剧、财阀势力抬头,将使韩国12月的总统选举面临风险。当局对朝鲜的鹰派作风将进一步增加总统选举的不确定性。预计未来政策仍将维持有利于工商业的基调,但如果反对派上台,可能加大对财阀的管制力度,从而有助于中小企业发展。出口扶持政策预计仍将执行,韩美、韩日自贸协定将稳步推行。

相关新闻: