远东集装箱网

规划 设计 制造 施工

一 站 式 服 务 提 供 商

二、微观企业层面出现骤冷信号

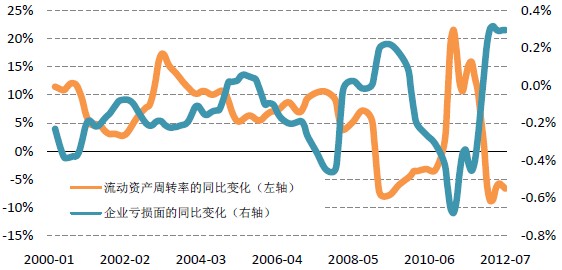

与宏观温和放缓相悖,微观企业利润下滑、亏损程度接近2008年。今年上半年,工业企业利润总额同比增速只有-2.7%,较去年同期28.3%的增速下降了31个百分点!而今年上半年的GDP同比增速,较2011年同期下滑仅1.8个百分点。从企业的亏损面来看,2012年7月,32.7万家工业企业的亏损比例上升了3.53个百分点。这一上升势头,是1999年有数据以来最严重的。从亏损企业的累计亏损金额来看,2012年1至7月,亏损总金额同比增长64.3%,达到4200亿的历史次高点,仅次于2008年末5296亿的总亏损额。从最近几个月的情况来看,工业企业利润下滑、亏损扩大的态势仍在持续。

在整个经济周期过程中,企业利润的下滑通常是较为领先的指标。从利润下降开始,企业的资金链将发生困难,并通过信用体系影响到其他企业,甚至金融机构。同时,资金链的困难,还可能影响到企业的投资、生产以及库存决策,并最终对就业、消费产生影响。从当前情况来看,工业企业亏损面扩大的速度甚至略高于2008年末的困难时期。同时,工业企业流动资产的周转率也表现出了明显的下滑。其中,2012年7月企业流动资产周转率同比下降7.5个百分点,与2008年末的情况相似,而且与去年同期增速的落差也达到25个百分点。从最新变化来看,工业企业亏损面的扩大、以及流动资产周转率下降有所趋缓,但仍未见根本改善,同时“新三角债”的阴影也仍然笼罩着实体经济。

图表 5 工业企业亏损面扩大,流动资产周转率下降

数据来源:世界经济预测与政策模拟实验室

三、宏观温和放缓与微观骤冷:基于财务杠杆的解释

当前宏观经济和微观经济的矛盾体现在以下两个方面:首先,经济同比增速下降1.8个百分点,宏观经济总体温和放缓;但另一方面企业经济效益大幅滑坡,资金链出现严重困难。其次,宏观经济的环比增速从2季度开始已经出现回升,3季度的预估值表明环比回升态势还将巩固,但与此同时,企业经济效益方面仍面临很大的压力。

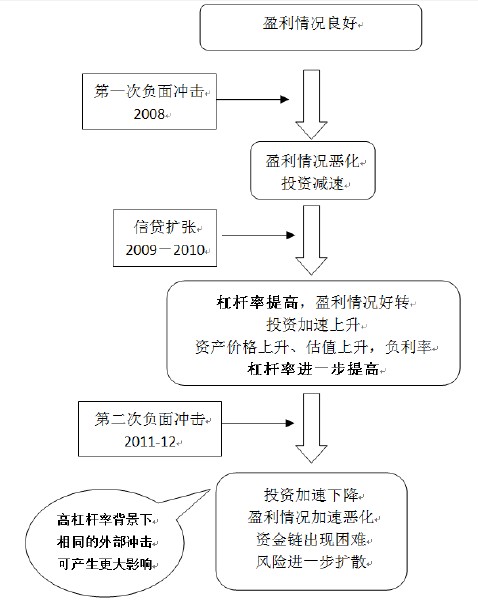

图表 6 理解宏观温和放缓与微观骤冷的逻辑

如果仅从实体经济本身来寻找答案,则上述矛盾是令人困惑的。因此我们需要将视野转向金融领域,尤其是微观企业财务杠杆率的提高。其逻辑路线是:

(1)第一次负面冲击。2008年次贷危机全面爆发的冲击,通过出口贸易对我国产生影响,企业盈利恶化、投资下滑。

(2)信贷扩张、企业杠杆率提高。作为刺激政策的重要内容,2009年至2010年出现了信贷规模的迅猛扩张。在此背景下,企业财务杠杆率,即资产负债率有所提高,但盈利情况开始好转,投资加速上升;与此同时,由于扩张货币政策背景下,出现了实际负利率、资产价格上升,以及伴随的估值效应,进一步推升了企业财务杠杆率的上升。如此,企业的财务杠杆率走到了高位。

(3)第二次负面冲击。2011年下半年开始,政策对基建投资、房地产行业的调控力度加大,随后外部需求也开始表现疲弱。

(4)面对第二次冲击,高杠杆率的企业反应更为敏感。也就是说,相同的负向冲击将对企业效益产生更严重的影响。高杠杆率加大了企业经营效益的顺周期波动幅度。此外,由于各企业之间通过信用体系相互联系,一旦高杠杆率企业出现问题,其风险就会进一步扩散,从而导致其他企业的经营也出现不同程度的困难。

由于两次负面冲击已是市场共识,因此这里需要着重验证另外两个事实:其一,2009年信贷扩张之后,企业杠杆率有显著上升。其二,杠杆率的上升使企业对于负向冲击更为敏感。

图表 7 2009年以来企业资产负债率有显著上升

数据来源:世界经济预测与政策模拟实验室

四、企业杠杆率显著上升,面对负面冲击更为敏感

2000年至2008年,工业企业的资产负债率处于波动状态,但没有明显的变化趋势。自2009年大规模的信贷扩张之后,工业企业的资产负债率开始不断上升。人民银行对5000家工业企业的调查数据显示,2008年末至今,整体资产负债率上升了约两个百分点。

企业整体资产负责率上升幅度虽然有限,但是反映在某些行业,则情况是较为突出的。下面以三个重点行业的上市企业为例进行分析:交通运输仓储业,金属与非金属制造业,以及房地产业。

其中,交通运输仓储行业的资产负债率,2012年中报较2008年年报水平提高了13.96个百分点,达到52.8%。我们根据13年来上市公司的财务状况设定基准情况,模拟结果显示:该行业资产负债率上升了13.96个百分点之后,与初始状态相比,同样负面冲击对利润的影响将额外地被放大19.5%。

类似地,在金属与非金属制造行业,企业平均的资产负债率上升了4.92个百分点,达到63.5%。在此背景下,与初始状态相比,负面冲击对利润的影响将额外被放大7.9%。对于房地产行业而言,由于企业平均资产负债率提高了4.05个百分点,达到67.3%,负面冲击的影响将被放大6.6%。

需要说明的是,由于以下原因,负面冲击对企业利润的影响还会更大。首先,非上市公司受负面冲击的程度大于以上分析的上市公司。2000多家上市企业的数据显示,其财务杠杆低于人民银行调查的5000家企业。这表明上市公司的经营相对更为稳健,而非上市公司的杠杆率通常更高。在较高资产负债率的初始水平上,负债率同样提高1个百分点,负面冲击将会被放大更多。

其次,目前不动产、股票等资产价格的走弱,使得企业的资产估值有不同程度缩水,这可能使得企业的资产负债率进一步上升,从而也对企业的利润产生影响,并且增大企业去杠杆化的难度。最后,这里提及的“负面冲击”是指:息税前利润率下降10%。但对于很多行业或者企业来说,他们面临的困难比这个基准情形要严重的多。

整体上看,中国非金融企业的负债率也很高。根据李扬(2012)等的测算,目前中国企业负债占GDP的比例高达107%,甚至高于日本、英国,略低于西班牙。而OECD国家的经验显示,这一比例在90%就已经很危险。由此可见,当前中国微观经济层面,企业虽然面临着政策调控、外部需求下滑等不利因素,但是由于财务杠杆过高,这些不利因素被大大强化,企业经济效益的顺周期反应被显著放大。最终的表现就是宏观经济的温和减速,以及微观企业盈利能力的骤然下降。

图表 8 资产负债率的提高使利润对负面冲击更为敏感:三个重要行业

五、前景展望及政策建议

目前,宏观经济增速在环比上已出现企稳回升迹象。通胀率方面,预计3季度通胀率触及周期性低点2.1%,4季度则将回升到接近3%的水平。关于经济增长,我们预计2012年3季度GDP同比增速为7.6%,环比增速在2%左右;4季度GDP同比增速为8.0%。但是,如果企业的盈利能力恶化及其滞后影响逐步显现,则这种宏观经济企稳的微观基础仍将是脆弱的。因此,政策应重点关注企业财务的去杠杆化,并将这方面的政策与其他结构调整措施结合起来。具体来说:

首先,应避免进一步使用信贷扩张的刺激政策。虽然2009年的信贷扩张成功的使得中国经济避免了一次深度衰退,但同时也使很多企业的资产负债率上升到高位。正如本报告所分析的,目前中国企业对负面冲击过于敏感,在很大程度上是由于过高的资产负债率,而这正是上一轮信贷扩张的一个后遗症。针对目前的情况,如果进一步使用信贷扩张的刺激政策,则短期内企业的经营情况确实将获得改善;但从长远来看,由于财务杠杆的进一步提高,企业在面临外部冲击时将更为脆弱。在此基础上的宏观经济,也将更为脆弱和缺乏内在稳定性。因此,依赖于信贷扩张的刺激政策只能解企业一时之困,但无助于问题的根本解决,反而会在长期带来更大的问题。

其次,确实需要采取政策,帮助企业加速实现去杠杆化的过程。如果任由企业依靠自己的力量来进行去杠杆化操作,则过程将是痛苦而相对漫长的。下面是可供参考的基准情形:2000年以来,上市公司的资产利润率(ROA)是5.34%。在进行利润分配时,除去分配股利,一般设定10%的比例提取法定公积金,用于弥补以往年度亏损,或用于转增资本金。假定存量负债不用偿还,而且提取法定公积金全部用于增资,资产利润率能够实现5.34%的历史平均水平。在此情况下,企业要使杠杆率下降1个百分点,目前的交通运输仓储业需要3年半时间,金属非金属制造业需要3年,房地产业需要2年零9个月。

当然,企业也可以选择使用息税前利润偿还债务存量,上述周期将减半实现;但这将对资产利润率产生较大的冲击,从而在短期内增加不确定性。由于以下原因,基准情况可能会偏于乐观:

(1)企业的资产利润率是否能够达到5.34%的历史平均水平;

(2)在企业去杠杆化的背景下,资产价格往往会有下行趋势,在企业资产估值缩水的背景下,企业的去杠杆化道路将更为漫长。因此,面对微观经济骤冷的局面,政策既不可操之过急而采用信贷扩张的刺激政策;另一方面,也不宜袖手旁观任企业自行调整。

其三,财政政策可以有所作为,采取减税或税制改革,和以结构调整为导向的支出政策。首先,对企业减税将有利于帮助企业加速去杠杆化的过程。而且就目前的情况来看,针对企业的税收体制并没有起到“自动稳定器”的功能,甚至可能加剧了企业经营状况的恶化。根据国家统计局的工业企业财务数据,2012年7月工业企业利润累计同比增速为-2.7%,与去年同期的28.3%相比,两者之间落差为31个百分点;同样是2012年7月,工业企业的税金总额累计同比增速为8.8%,比去年同期的26.9%下降了18.1个百分点。一边是利润同比增速为负,一边则是税金的可观增长。这种现象与目前税源过于依赖间接税有关,因此需要在税收改革方面加快推进营改增;在条件成熟的情况下,也要把税源的重心转向直接税。并逐步使税收体系成为宏观经济的“自我稳定器”之一。其次,在财政支出方面,需要与其他结构调整措施相结合,同时还要注意财政刺激政策中可能产生的收入分配效应,避免进一步带来收入差距的扩大。

最后,为了加速企业的去杠杆化过程,政府还需要提供更好的市场环境:(1)加强对资本市场的监管力度,提高货币政策的独立性,避免货币政策的扩张和收缩,成为资产价格以及企业财务杠杆的扰动原因。(2)稳步推进利率市场化进程,拓宽市场融资渠道,避免市场利率快速上升,对企业债务负担、财务杠杆可能带来的恶化影响。(3)保护知识产权,推动企业技术进步,使企业通过提高利润率来加速去杠杆化的过程。

相关新闻: