远东集装箱网

规划 设计 制造 施工

一 站 式 服 务 提 供 商

粮价专题:国际粮价上涨影响不大,但需警惕流动性泛滥

美国等粮食出口大国的旱情导致近期国际粮价大幅上涨。据本文分析,此次粮价上涨的持续时间不会太长,对国内粮食价格的直接影响不大。价格主要的传导途径是通过大豆和玉米的传导导致国内饲料价格上涨,可能对几个月后的猪肉价格有部分冲击。但目前国际流动性泛滥可能导致石油价格上涨,造成粮食生产和运输成本上升,对我国中期的通货膨胀存在压力。

2012年7月,国际市场食品价格指数环比上升了9.4%,涨幅甚至超过2007-2008年全球粮食危机时的最高增长水平。如此快速的食品价格上升引发了国内外对世界粮食问题的担忧。同时,国际粮价的上涨在多大程度上影响中国的粮食价格,是否会导致未来的通货膨胀,也引发了诸多关注。本文分析后认为,此次国际粮价的上涨影响因素与前两次上涨有着本质的不同,持续时间不会太长,对国内的粮食价格影响很小。但未来国际流动性泛滥可能导致大宗商品尤其是石油价格上涨,导致我国粮食生产和运输成本上涨,造成通胀压力。

一、本次国际粮价上涨持续时间不会太长

图32表示自2002年以来国际市场上食品价格指数的变化趋势。可以看出,从2002年1月至2012年8月,国际食品价格上涨很快,十年累计上涨了138%。在2007年之前,国际市场食品价格的走势一直比较稳定,并没有出现大规模的价格上涨或者下跌。但是2007年以后,国际市场的食品价格水平已经出现了三次大规模的上涨,波动也更为剧烈。前两次大涨的时间分别发生在2007-2008年和2010-2011年,上涨的持续时间都在半年以上,上涨幅度分别为51.9%和39.8%。但在上涨以后,都基本回落到趋势水平。而2007-2008年由于经济危机的影响,食品价格降幅更大,甚至低于上涨前的水平。

图表 32 国际市场食品价格指数,2005=100

数据来源:IMF,世界经济预测与政策模拟实验室

此次国际市场粮食价格上涨从2012年7月份开始,该月环比涨幅高达9.4%。但据我们分析,这一次国际粮价上涨,主要来源于实体面粮食产量减少的供给冲击,以及由此而导致的投机因素。鉴于粮食产量下降将小于预期,而投机因素持续时间不会太长,因此预计本轮粮价上涨将会很快结束。

前两次粮价上涨的因素是多方面的,叠加起来导致涨幅很大。2007-2008年第一次国际粮价大涨,在供给面的因素有气候原因,以及能源价格上涨导致成本增加,需求面有生物能源对粮食的使用大幅增加,再加上金融面的投机和流动性增加的因素。综合起来导致该次上涨幅度最大,持续时间最长。2010-2011年粮价上涨,也有气候和出口限制以及国际流动性过多的原因,但这一次由于投机性因素不强,而且石油价格涨幅也低于2007-2008年,因此这次国际粮价涨幅低于前一次,持续的时间也相对较短。下面对前两次粮价上涨的原因进行具体分析。

具体而言,前两次国际粮价上涨的因素为:

1. 恶劣天气导致粮食产量下降。2008年恶劣的天气导致全球重要小麦产区乌克兰、澳大利亚和阿根廷的减产。2010年,严重的干旱使得俄罗斯和乌克兰的小麦受到影响,印度巴基斯坦的洪水以及2011年澳大利亚暴雨洪灾带来的小麦产量严重下降。

2. 石油等大宗商品价格上涨的传导。石油是农药、化肥等投入品的主要原材料,又是运输所需的汽油的主要原料。从2007年1月到2008年7月,国际原油价格上涨了148%,导致农产品生产和运输的成本大幅上升。2010-2011年食品价格上涨也伴随着石油价格的大幅上涨。

图表 33 国际原油和食品价格指数

数据来源:IMF,世界经济预测与政策模拟实验室

3. 生物能源对粮食的使用。全球生物燃料的生产量在十年内涨了3倍,由2000年的180亿升上升至2010年的860亿升。尽管生物燃料的生产仅使用了少量农产品,但不断增加的需求可能导致未来农产品价格上升。与此同时,在原油价格出现大幅上涨的背景之下,生物燃料作为替代品备受追捧。目前,美国玉米产量的40%用于生产生物乙醇。生物能源的应用对于2007-2008年的粮价起到推波助澜的作用,世界银行的研究报告甚至认为生物能源带来的需求冲击是该轮粮价上涨的主要原因。

4. 粮食出口限制政策。2008年,俄罗斯和乌克兰出现了小麦的出口限制,2010年俄罗斯禁止小麦出口,2011年初,印度限制大部分粮食的出口。这些出口限制都是在天气对供给造成冲击,导致粮食价格上涨之后出现的。限制政策除减少国际市场供给外,还导致全世界对未来粮食安全产生恐慌心理,进一步推高国际价格。

5. 金融投机因素。存在于粮食市场上的资本投机行为也是助推食品价格的另一个重要原因。在事后的研究当中,投机因素被认为是2007-2008年食品价格上涨的最为重要的原因,这与当时的全球经济繁荣是密切相连的,当时全球资本市场上的各类资产价格均大幅度上涨,特别是能源价格的上涨和美元的贬值,进一步推动了粮食市场的投机。

6. 流动性因素。2007-2008年美国和欧洲都实行了宽松的货币政策,对包括粮食在内的大宗商品价格有很大影响。分析表明,当美国和欧洲的总货币量M1增长率增加一个百分点时,国际粮价的增长率将增加0.52个百分点。

图表 34 国际流动性对食品价格有部分影响

数据来源:Wind资讯,世界经济预测与政策模拟实验室

但在2012年这一次国际粮价上涨过程中,上述因素很多都不存在,或相对较轻。本次粮价上涨,主要是由于自然灾害所带来的玉米、大豆和小麦的产量下降,属于供给面的冲击,以及由此而导致的投机性因素影响。美国是玉米和大豆的主要出口国,2011年出口占全球总出口的比例分别为51%和44%,但今夏美国中西部高温少雨天气持续,导致50%的玉米种植区和37%的大豆种植区的产出水平被界定为差或非常差。除了美国之外,东欧国家例如俄罗斯、乌克兰和哈萨克斯坦也同样受到干旱天气的影响,这直接导致小麦的产量比预期下降了600万吨,占到全年产量的10%。澳大利亚作为全球第二大小麦出口国,今年也遭遇了旱灾,澳大利亚农业资源经济及科学局(ABARES)发布的最新报告显示2012/13年度澳大利亚小麦产量预测数据下调了近7%,为2250万吨。

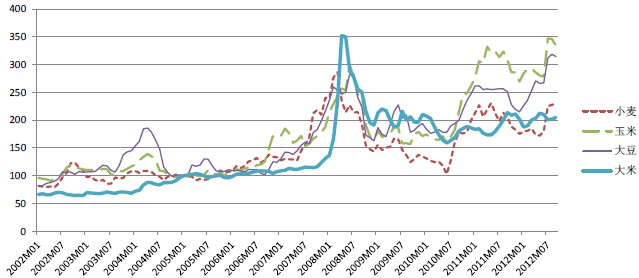

受此影响,这几种农作物在国际市场中的价格开始飙升。图35显示了食品和几种主要农产品的价格走势。六月到七月之间,玉米和小麦的价格均上涨了近25%,大豆价格上涨了17%,构成了此次国际粮价上涨的主要因素。而未受旱情影响的大米价格则未见明显上涨,说明此次粮价上涨主要是供给方面的冲击导致。

图表 35 国际市场主要粮食分类价格指数,2005=100

数据来源:IMF,世界经济预测与政策模拟实验室

但干旱对农作物的影响可能小于预期,因此目前市场的价格可能已经反应过度。根据美国农业部9月份最新数据,预计玉米产量下降不到1%,大豆产量下降2%。在这个数据公布后,粮食的期货价格首先开始下跌,CBOT的大豆期货1211E已经从9月4日的最高点1789美分/蒲式耳跌至9月28日的1598美分/蒲式耳,跌幅达10.7%。玉米期货1212E则从8月10日的最高点849美分/蒲式耳跌至756.25美分/蒲式耳,跌幅达10.9%。9月的国际市场食品价格也开始回落,环比比8月下降2.1%。

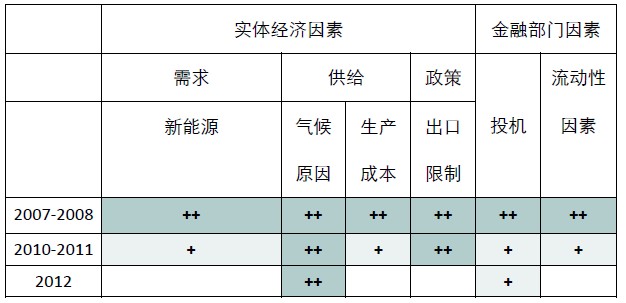

图表 36 三次国际粮价上涨原因分析

注: ++表示影响较大,+表示中等影响,空白表示影响较小或无影响。

而新能源对粮食使用的冲击在本轮上涨中不复存在。美国从2012年起终止针对乙醇燃料的联邦税收补贴,这一政策可能使得生物能源的发展减缓。因此本轮上涨中并不存在生物能源对粮食的突然需求增多。

其他因素也对此次上涨没有很大影响。图表36总结了这三次国际粮价上涨的主要因素,由于本次上涨并没有石油价格上涨和其他需求的大幅冲击,也没有国家进行粮食的出口限制,在供给冲击的预期减小的情况下,投机因素也开始减小,因此,预计国际粮食价格将不会延续大幅上涨趋势,未来将会趋于平稳。

二、国际粮价波动对中国粮价影响很小

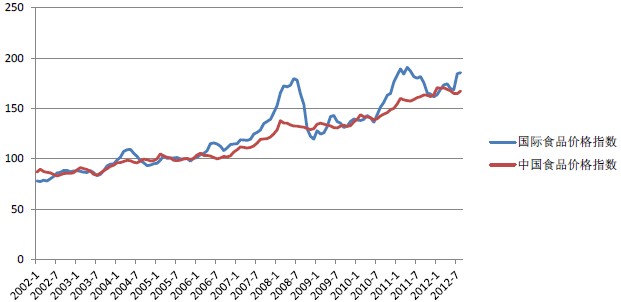

由于我国粮食大部分为自给自足的形式,因此国际市场对我国粮价的影响不大。下图显示了自2002年以来国际食品价格与中国食品价格的变动趋势。从中可以看出,中国的食品价格与国际市场食品价格存在一定的相关性,尤其是在国际价格大幅上涨的时候,中国的粮食价格也会出现一定幅度的上涨。但图中也可看出,中国食品价格的涨幅低于国际市场,波动也较小。尤其是在国际食品价格大幅上涨的2008和2011年,国内食品价格并没有如此剧烈的波动。

图表 37 中国和国际食品价格指数,2005=100

数据来源:IMF,CEIC,世界经济预测与政策模拟实验室

我国食品价格波动小于国际市场的原因之一是我国在过去实行了的较强的出口限制,包括征收关税和实施配额管理制度,原因之二是我国粮食结构是大部分为本国生产,少量依靠进口,且口粮主要是本国生产,饲料粮主要依靠进口。由于经济增长和快速城市化,我国对口粮的需求逐步下降而对饲料量(主要是大豆和玉米)的需求大幅上升。2000年,我国肉蛋奶水产的总量为1.28亿吨,2010年增长到1.98亿吨,10年间增长了55%;同期,人均肉蛋奶水产的占有量从101.2公斤增长到147.7公斤,增长了46%。在这一时期,我国玉米消费量从1.2亿吨增长到1.8亿吨,增长了50%;大豆消费量从2700万吨增长至6600万吨,增长了147%。

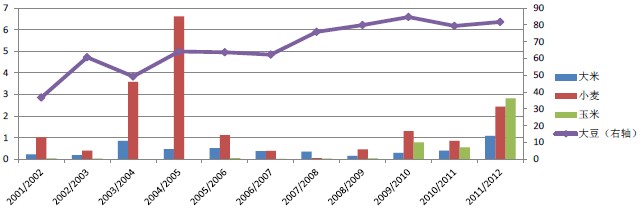

从我国粮食的进口依存度可以看出,2012年大豆进口量为总消费量的81.8%,小麦为2.7%,大米1.1%,玉米2.7%。因此,除大豆高度依赖于国际市场外,其余主要农产品基本是自给自足。

图表 38 中国主要消费粮食进口依存度(%)

数据来源:CEIC,世界经济预测与政策模拟实验室

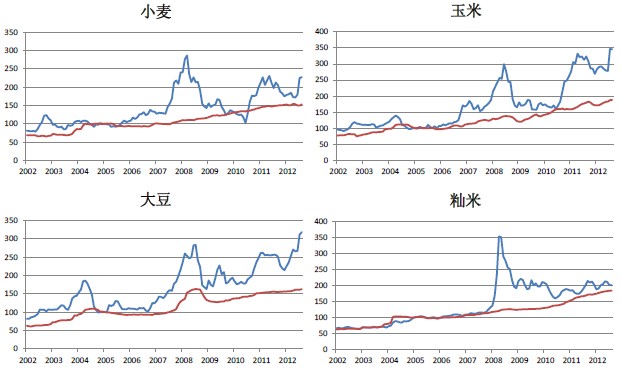

从中国国内价格与国际市场联动的关系图也可以看出,在国际市场粮食价格大幅波动时,中国国内市场价格大豆所受影响最大,波动最为剧烈。玉米对进口的依赖度也较高,波动位居第二,但远小于大豆的波动。而其他农产品价格几乎不受国际价格影响。

图表 39 国际和国内主要农产品价格指数比较

数据来源:IMF,CEIC,世界经济预测与政策模拟实验室

因此,可以判断,这一轮国际粮价上涨对我国的直接影响较小。由于本次价格上涨主要来源于粮食产量的供给冲击,不存在其他供给面如石油价格上涨等因素,且需求面没有大的变化,因此本次上涨的影响有限,不需在政策层面对此有过多反应。由于国际粮价上涨对国内粮价影响主要的传导途径是通过大豆和玉米的价格传导导致国内饲料价格上涨,可能对几个月后的猪肉价格有部分冲击,因此有必要在当前释放部分大豆存货以稳定国内饲料价格。由于预计美国灾情所造成的影响低于预期,因此未来几个月国际市场大豆价格很可能下跌,可届时再补充库存。此外,我国的小麦库存过高,2011年我国的小麦库存约有6千万吨,相当于一年产量和消费量的一半,目前可适当减少小麦库存,以缩减库存压力。

三、需提防国际流动性泛滥对农产品生产成本的影响

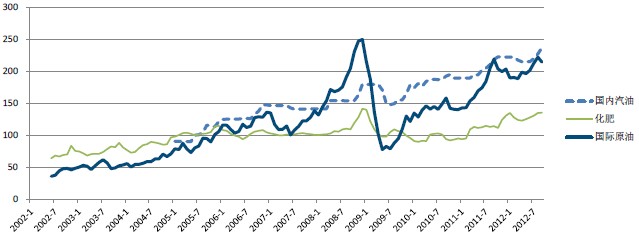

国际流动性泛滥可能导致石油等大宗商品价格上涨,对我国农业生产的成本造成显著压力。目前美国、欧洲和日本央行都在实行宽松的货币政策,在全球低利率下,这种宽松货币政策可能会进一步导致石油价格和粮价上涨。我国农业生产中化肥农药等约占全部中间投入的36%,而运输成本约占5%,石油价格上涨会导致中间投入品和运输成本大幅增加,从而导致食品价格上涨。

图表 40 国际原油价格对国内汽油和化肥价格有显著影响

数据来源: IMF,CEIC,世界经济预测与政策模拟实验室

从图40可看出,国际的原油价格对国内汽油价格和化肥价格有显著影响。2007-2008年时,国内食品价格上涨有很大一部分也是来源于国际油价对我国粮食生产和运输成本的推动。此次国际流动性泛滥可能导致国际原油价格上升,传导至国内导致我国农作物生产和运输的成本增加,在中期和长期造成通胀压力。在此情况下,可保持人民币汇率适度升值,以应对国际石油和粮价上涨。

相关新闻: