远东集装箱网

规划 设计 制造 施工

一 站 式 服 务 提 供 商

欧债专题:欧元区短期风险褪去,长期风险犹存

2012年第三季度以来,西班牙经济形势迅速恶化,国际资本从欧元区大量流出,欧元汇率急剧贬值,市场对欧元出现信心危机。为了抑制市场对欧元崩溃的恐慌心理,9月6日,欧央行推出冲销式购债方案(OMT)。OMT方案成功消除了投资者针对欧元和西班牙国债的恐慌情绪,稳定了整个欧元区的金融市场,为欧元区推进改革争取了宝贵的时间。与此同时,欧元区推进了财政联盟和银行业联盟的建设,在实现货币与经济联盟的道路上,迈出了坚实的一步。

然而,欧央行直接进入债务国国债市场购买国债,是一种隐性的赤字货币化,实际上是提前实施了欧元区的财政风险分担机制,让整个欧元区国家共同承担国债风险。这预示欧债危机已经进入一个新的发展阶段:短期风险即将褪去,潜在风险开始从重债国扩散至欧元区整体经济。

未来关注的焦点将会集中在西班牙何时申请救助,希腊是否需要第三次债务重组,以及银行业联盟如何推进。

一、国际资本流出欧元区、欧央行OMT政策稳定国债市场

西班牙经济陷多重困境,国际资本流出威胁欧元稳定。第三季度,西班牙同时陷入银行业危机和地方债务危机。7月份,西班牙国内银行不良贷款由6月份的1683.7亿欧元升至1693.3亿欧元,约占贷款余额的9.9%,创50年来新高,存款加速流失,7月份存款规模为1.287万亿欧元,同比下降7.8%。与此同时,西班牙地方债务危机全面爆发,加泰罗尼亚等四个自治区向西班牙政府申请流动性援助,资金总需求预计将达112亿欧元。西班牙经济此时陷入多重困境,投资者信心丧失殆尽,十年期国债收益率一度攀升至7.62%,作为欧元区第四大经济体,西班牙若融资成本达到难以承受的地步,将直接威胁到欧元的存亡。市场开始对欧元掀起新一轮质疑的高潮,资本大量流出欧元区,欧元贬值幅度明显加大,7月末对美元贬值幅度接近4%。这表明欧债危机再次从国债市场蔓延至外汇市场。

图表 31 欧元兑美元汇率

数据来源:彭博数据库,世界经济预测与政策模拟实验室

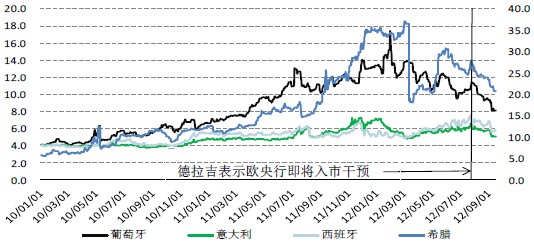

OMT成功消除欧元崩溃风险,国债市场趋于稳定。2012年7月,西班牙10年期国债收益率一度飙升至7.62%,意大利10年期国债收益率则被拉升至6.57%,逼近历史高点,市场陷入恐慌(见图2)。7月26日,欧央行德拉吉表态将尽一切努力捍卫欧元,包括采取措施降低高负债成员国国债收益率,意大利、西班牙等重债国十年期国债收益率应声下跌。9月6日,欧央行宣布实施直接货币交易计划(OMT),9月16日西班牙十年期国债利率水平降至5.785%,相比于2012年7月最高点下降约两个百分点;意大利十年期国债收益率降至5.017%,均为今年5月以来最低水平。受市场乐观情绪的影响,希腊和葡萄牙的国债收益率分别降至20.7%和8.085%,为二季度以来的最低点。

图表 32 重债国10年期国债收益率

注:指标为10年期国债收益率,单位为%

数据来源:彭博数据库,世界经济预测与政策模拟实验室

欧元区银行体系流动性依然充裕。尽管3季度欧债危机变数频生,显示金融紧张情势不容小覷,但是,代表欧洲银行间流动性紧张程度的指标EURIBOR-OIS利差继续下降至0.167,银行间流动性宽裕,并未出现如2011年7月间持续大幅扩大的情况;这代表此前两轮非常规货币政策(LTRO)效果显著,主权债务危机向银行间市场的传导被削弱,对于提振市场信心起到了重要作用。

图表 33 欧洲银行间流动性指标EURIBOR-OIS

数据来源:彭博数据库,世界经济预测与政策模拟实验室

二、欧央行实施财政风险分担机制,欧元区制度改革稳步推进

2012年第三季度,欧元区推进了财政联盟和银行业联盟的建设,在实现货币与经济联盟的道路上,迈出了重要一步。其一,欧央行执行直接货币交易计划(OMT),德国宪法法院批准欧洲稳定机制(ESM)和欧洲财政条约,短期的不完全财政联盟雏形已现:由ESM实施有约束力的预算规则,欧央行入市干预建立财政风险分担机制。其二、欧洲央行获得欧元区所有银行的监管权,奠定了欧元区银行业联盟的基础,短期内避免了西班牙银行业危机传染到其他国家,长期内必将继续推进泛欧存款保险机制。

ESM暂时担负财政管理职能。目前,欧洲稳定机制可供未来申请援助国家使用的实际资金仅为5000亿欧元,承担西班牙、意大利的救援成本相对有限。随着欧洲央行实施无限量购债政策,在欧债危机中,欧洲稳定机制的金融防火墙作用会下降,财政管理职能会逐步凸显。欧洲稳定机制的成功设立可以形成以欧洲央行二级市场干预为主、欧洲稳定机制财政约束为辅的救援框架。在欧洲央行最新推出的购债计划中,欧洲稳定机制将会负责审查申请救助的重债国是否满足救援条件,从而引导欧元区成员国进行内部结构性改革,根治导致危机爆发的深层次矛盾,将后续危机治理的主动权留在德法等债权国,而非南欧债务国手中。

欧央行统一监管欧元区所有银行,欧元区银行业联盟逐步推进。9月,欧盟委员会拟定了欧洲银行业联合监管体系的蓝图,欧洲银行业联盟的建立将分为三步走:首先赋予欧洲央行对欧元区所有银行的监管权,欧元区以外的欧盟国家的银行可以自主选择是否加入这一监管体系;其次,由银行自己出资设立一个基金以应对可能出现的银行破产清算;最后,建立一个健全的存款保险机制,在银行破产或重组时保护欧元区储户利益。欧盟委员会建议增加欧洲央行在欧元区单一银行监管中的权力。根据建议草案,欧洲央行将对欧元区6000多家银行拥有“第一监管权”。监管对象不仅仅是那些大的系统重要性银行,欧元区最小的银行也在监管之列。该提案已正式提交欧洲议会审议,并预期在12月中旬举行的欧盟峰会上获得通过。如果一切顺利,此监管法将于明年1月1日正式实施,统一银行业监管机构也将同时启动。

欧央行实施隐性的财政成本共担机制,缓解财政整顿压力。自欧元区陷入主权债务危机以来,作为最大的债权国,德国一直强调重债国需要同时执行财政紧缩和结构性改革政策,并以此作为纾困条件。然而,这些政策在实际执行过程中过于强调财政纪律,在欧元区内部缺乏必要的政策协调,因此,当重债国的失业率达到创纪录高度时,紧缩政策的执行进度就被迫放缓了。

在下一阶段,欧央行的OMT货币政策可能会通过实施隐性的财政成本共担机制缓解财政紧缩的压力。随着西班牙、意大利等国相继陷入债务困局,欧元区的领导人开始面临欧元的信心危机,欧洲中央银行行长德拉吉和德国总理默克尔相继表态支持欧元的不可逆,然而,西班牙和意大利的GDP占整个欧元区的30%,国债余额总额达到2.8万亿欧元,即使把欧洲金融稳定基金(EFSF)和欧洲金融稳定(ESM)的资金全部加起来也不够纾困,是两个“大到不能救”的国家。因此,救援方案只能依靠欧洲中央银行入市干预,降低西班牙和意大利高企的国债收益率,而这也正是市场一直在期待的短期利好政策。2012年9月6日,欧央行在议息会议中推出冲销式购债方案(OMT),成功消除了投资者针对欧元和西班牙国债的恐慌情绪,剔除了欧元崩溃的风险溢价,降低了重债国的融资成本,增加了其财政整顿的空间。

欧债危机的根源在于制度设计的缺陷。一个以欧元和欧央行为基石的货币联盟,却不存在财政联盟、银行业联盟,不存在统一的经济治理机制,也不存在有效的结构性经济政策协调机制,这些固有的制度缺陷削弱了投资者对欧元区的信心,促进了危机的传染和扩张,因此,能否完善制度缺陷是欧元区走出危机的关键。第三季度欧元区实施的一系列政策措施表明,欧元区正在重新制定恢复金融稳定所必须的制度规则,对于欧元区的未来有重要的积极意义。

三、欧债危机展望:三大不确定因素

尽管本月欧洲局势取得了一定进展,但欧债危机的解决还言之尚早,欧元区在政治和执行层面上存在的风险依然很高。每一次协定的背后,各个政治当局都会尽力追求对自己最有利的方案,因此,危机的应对仍将是一个动态的混乱过程。在下一季度,西班牙何时申请全面援助、希腊债务是否需要第三次重组,银行业联盟能否继续推进,是欧债危机中主要的不确定因素。具体而言,焦点会集中在如下几个方面:

第一,西班牙何时申请全面援助。今年10月,西班牙政府即将需要偿还约300亿欧元到期国债,已经丧失大部分市场融资能力的西班牙可能难以偿还这笔债务。虽然欧央行的OMT政策暂时压低了西班牙政府的融资成本,但是从目前的形势来看,西班牙的债务危机还会继续发酵。据IMF预测,今明两年西班牙经济将下降1.7%和1.2%,到2014年才有望恢复增长。在低迷的经济和危机四伏的地方政府债务的背景下,西班牙政府若仍然坚持不申请救助,该国国债收益率将出现报复性反弹,届时,欧元区国债市场风险将再次上升,欧盟各方将向西班牙政府施压,要求其尽快申请救助。因此,我们预计西班牙会在第四季度申请全面援助。

第二,如何填补希腊援助计划的资金缺口。欧盟委员会、欧洲央行和国际货币基金组织(IMF)“三驾马车”将在10月初发布希腊经济和该国履行援助协议的评估报告,决定该国能否获得下一笔规模为310亿欧元的援助贷款,这是第二轮1730亿援助资金的一部分。由于今年希腊雅典持续数月的政治乱像拖延了经济改革,希腊难以靠自身力量实现其国家债务占国内生产总值的比例从160%降至2020年的120%这一目标,而且在2014年将会出现300亿欧元的资金缺口,“三驾马车”的评估结果出台后,谁来弥补希腊援助计划的融资缺口必将在欧元区引发新一轮争议。

第三,银行业联盟能否顺利推进。尽管欧盟委员会已经向欧洲议会提交欧洲银行业单一监管机制的立法提案,但是欧盟内部对此提案仍存在很大争议。出于自身银行主权的考量,德国同意监管其系统重要性银行,但不赞成监管其他小银行。法国呼吁迅速推进银行业联盟改革,欧元区统一金融监管体系应覆盖欧元区全部银行;英国则决定置身于统一监管之外,以保证伦敦金融中心的地位不受伤害。因此,尽管单一监管机制有助于切断银行业与主权债务危机的恶性循环,但能否顺利立法并付诸实施,还有待观察。

专栏

欧央行直接货币交易计划(OMT)

9月6日,欧央行行长德拉吉宣布启动“直接货币交易计划(OMT)”。在新的购债框架下,欧洲央行将给欧元区各成员国政府提供继续推行改革的激励,但这要以各政府能够达到其改革计划目标为前提。一方面,央行要求西班牙等重债国推行债权国家要求的严格的财政缩减以及改革计划;另一方面,央行会相机抉择进入国债市场干预,帮助相关国家降低融资成本。这一购债计划为重债国政府争取到了更多时间来应对债务危机。

1、OMT购债机制

根据欧央行公布的购债方案,整个救援分为三个步骤:

首先,严格限定购债的先决条件。成员国必须能够进入国际债券市场,满足EFSF/ESM在一级市场的购债条件,在得到EFSF/ESM援助后,欧央行才会启动OMT购债计划,债券购买主要集中于1-3年的短期债券;这暗示欧央行不会购买葡萄牙、爱尔兰、希腊等没有进入国际债券市场国家的国债,近期主要会购买西班牙、意大利债券。

其次,欧央行放弃债券优先权、且债券购买不设上限。欧央行会完全冲销OMT计划所购买的国债,并且每周公布一次OMT计划的持仓总量及市值,每月公布一次OMT持仓的平均期限及国别分布。在此过程中,欧洲央行通过OMT计划购买债券没有数量限制,且享有与其他债权人同等的索偿地位。

最后,欧央行会根据救援国执行条件的具体程度,相机抉择货币政策力度。欧央行理事会将从货币政策和条件是否被遵守的角度考虑OMT的时限,一旦觉得目的已达到或条件没有被遵守,欧央行理事会有权终止OMT。在对受援国进行彻底评估后,欧央行理事会有权决定OMT的启动、延续和暂停。在这个过程中,IMF也将参与设定针对具体国别的OMT购债条件并监控计划的实施。

2、OMT与SMP(证券购买计划)的比较

其一,将购债与欧洲稳定机制(ESM)的救助条件绑定。与SMP的广泛救助不同,OMT要求重债国必须满足ESM的救助条件,而且IMF还将监控计划的实施,这将有利于引导欧元区成员国进行内部结构性改革,以根治导致危机爆发的深层次矛盾,将后续危机治理的主动权留在德法等债权国而非南欧债务国手中,避免出现在2011年10月,意大利获得援助后就放缓结构性改革的尴尬情况。

其二,承诺无限量购买国债。2011年11月欧央行实施第一轮SMP时,由于欧央行公布了购买限度,投资者担心欧央行离场后,国债收益率会再度攀升,因此,私人投资者在对重债国国债市场进行投机的同时,也乘机减持重债国的国债资产,导致欧央行购买的2000多亿国债资产一直存放在欧央行资产负债表中,难以进入市场交易。在OMT计划中,欧央行承诺无限量购买国债,这实际已经对重债国国债标明了潜在收益率水平,这将有利于降低私人投资者的投机行为。

其三,没有优先偿还权。在第一轮SMP中,欧央行购买的债券一直有优先偿还权,若主权国家出现债务重组,则私人投资者必须在欧央行获得偿付后,才有获得赔偿的资格,欧央行的入场将会降低私人投资者对国债的兴趣。在OMT计划中,欧央行明确表示放弃优先偿还权,这有利于引导私人投资者增加对国债资产的稳定需求。

3、OMT的潜在影响

在欧央行宣布入市干预后,短期风险即将褪去,潜在风险开始从重债国转向欧元区整体经济,具体而言:

短期风险即将褪去。自西班牙经济形势急剧恶化以来,欧元区崩溃所产生的欧元风险溢价大幅上升,资本大量流出欧元区。欧央行此时出手可以稳定市场信心,鉴于其承诺无限量购买欧元区国债,且欧央行购入的债券没有优先级地位,预计西班牙和意大利的国债收益率会迅速下降到可承受范围。这有利于稳定重债国金融环境,降低结构性改革难度,给欧元区争取到宝贵的时间。

激化欧元区内部矛盾,政策执行缺乏可持续性。此次OMT一直受到德国央行行长魏德曼的坚决反对,随着德国经济放缓和国债风险的上升,德国央行与欧央行的矛盾会越来越激烈,这将增加欧央行干预市场的难度;与此同时,西班牙政府已经面临偿付危机,国内改革空间日渐萎缩,一旦宣布难以满足欧央行的严厉的救助条件,这将再次威胁到欧元的存亡,欧央行势必会违反其制定的前提规则,届时欧央行的公信力会受到市场广泛质疑。

重债国道德风险上升,长期风险将扩散到整个欧元区。欧央行直接进入债务国国债市场购买国债,是一种隐性的赤字货币化,实际上是提前实施了欧元区的财政风险分担机制,让整个欧元区国家共同承担国债风险。债权国的国债将会和重债国国债绑定在一起,投资者会提高债权国国债的风险溢价;而且,当救援机制开始由欧央行主导时,债务国的道德风险会显著上升,财政整顿有陷入停滞的风险,一旦央行离场,投资者会重新开始对重债国国债市场的投机冲击,提高债权国风险分担的成本。更重要的是,此次欧央行执行的OMT政策实际上是欧元区所有国家一起承担重债国的融资成本,若未来无法根治内部失衡,欧元区会出现更猛烈的资本外流。

相关新闻: