远东集装箱网

规划 设计 制造 施工

一 站 式 服 务 提 供 商

全球经济复苏乏力,新一轮全球量化宽松政策出台

2012年第3季度全球经济增速较上季度再度轻微放缓。CEEM中国外部经济综合增速为1.82%,低于2季度的2.07%。从区域上看,日本经济的下滑最为突出;欧元区经济还在进一步的下滑通道当中;美国经济轻微上涨;新兴市场经济体表现各异,印度和巴西经济有触底反弹迹象,俄罗斯、韩国以及东盟部分国家经济较上季度轻微下滑。从行业上看,制造业部门较上个季度显著下降,服务业与上季度趋平。

欧元区央行、美联储、日本央行等诸多发达国家央行相继出台了进一步的购买资产计划,开始了新一轮的全球量化宽松政策。欧元区央行采取的是冲销式的购买措施,目的在于稳定金融市场,并起到了立竿见影的效果;美联储的主要目的是推动实体经济复苏;日本央行一方面是为了刺激国内经济,一方面是为了应对美联储QE3政策带来的日元升值压力。

短期资本对风险资产的偏好有所恢复,对于新兴市场经济体货币的态度有所转变。俄罗斯卢布和印度卢比对美元汇率升值,巴西雷亚尔和南非兰特的贬值幅度较上个季度也大大下降。宽松货币政策刺激了大宗商品价格上涨,CEEM中国进口大宗商品价格指数显示,3季度较2季度末上涨10.1%。

中国对外出口和进口继续下滑,主要是受到了外部需求不景气的影响,但中国对多数经济体的市场份额依旧上升。短期资本小幅外流,主要是因为企业和投资者对以往货币错配的纠正,以及对人民币汇率贬值风险的规避。

2012年4季度,全球经济预计将维持相对低迷的态势,主要风险和关注点是新一轮大宗商品价格上涨给新兴市场经济体带来的通胀压力、美国年底财税政策调整以及欧元区金融市场再度动荡。

一、2012年第3季度全球经济运行基本特征

2012年第3季度,CEEM中国外部经济综合增速为1.82%,低于2季度的2.07%。从区域上看,日本经济下降最为突出。预计3季度日本GDP增速趋于负增长,远低于前两个季度的5.3%和0.7%。日本经济面临着内需和外需双双下降的挑战。一方面,上半年灾后重建及刺激消费政策带动的内需增长逐步消失,7、8两个月份日本新车销售数量分别下降了4.3%和8.7%,资本品出售指数也有显著下降。另一方面,日本的对外出口增速也处于下行通道,7月日本出口季调环比下降4.8%,受钓鱼岛事件影响,预计3季度日本出口增长下降幅度更加显著。

欧元区经济衰退加剧。预计3季度欧元区GDP增速下滑至-0.9%,较2季度的-0.5%进一步恶化。金融市场的动荡局面严重打击了重债国家的投资信心和信贷,固定资产投资和消费下滑较上个季度进一步加剧;债权国家受外部需求深度下降的影响,出口和投资下滑也在加剧。从区域上看,德国、法国、西班牙和葡萄牙是三季度欧元区经济下滑最突出的地区。

美国经济较上季度轻微上涨。预计3季度GDP增长1.9%,稍高于上季度的1.7%。支撑美国经济增长的主要力量来自于两个方面,一是真实可支配收入增速的缓慢提高对消费形成支撑,3季度服务业消费成为美国经济的亮点;二是房地产投资的反弹,新开工房屋数量还远低于危机前水平,目前还在继续上升的通道当中。税收政策调整、金融市场动荡导致的企业投资下降,以及收缩的财政支出是短期内美国经济增长的主要制约因素。

新兴市场经济体表现各异。印度和巴西经济有触底反弹迹象,主要原因是前期扩大内需的政策开始发挥作用,外需的不利影响相对较小。俄罗斯、韩国、南非以及东盟部分国家经济继续轻微下降,主要原因是外需不振,以及一些意外事件影响。

图表1 CEEM中国外部经济综合增速和世界主要经济体增速

数据来源:彭博数据库,世界经济预测与政策模拟实验室

注:提取美国、日本、欧盟、韩国、泰国、菲律宾、越南、马来西亚、新加坡、印尼、印度、南非、澳大利亚和俄罗斯等国家的GDP季度同比增长率,以中国对该经济体出口占上述全部经济体总出口的比重为依据分配权重,加权计算得到CEEM中国外部经济综合增速。

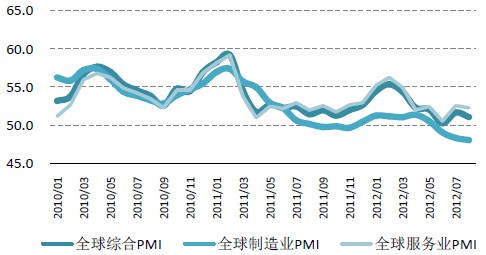

从行业上看,3季度全球制造业部门活力显著下降。全球制造业PMI指数48.3,显著低于上季度的50.8,这也意味着全球制造业由总体扩张状态转为收缩或衰退状态。全球服务业PMI指数52.5,较上季度基本持平;全球综合PMI指数51.4,低于上季度的52.2。

受全球制造业不景气的影响,3季度全球主要经济体的对外贸易增速也有显著下降,中国、欧元区、美国、日本等经济体的对外贸易增速均大幅低于上个季度。

图表2 各项全球PMI指数轻微下降

数据来源:彭博数据库,世界经济预测与政策模拟实验室

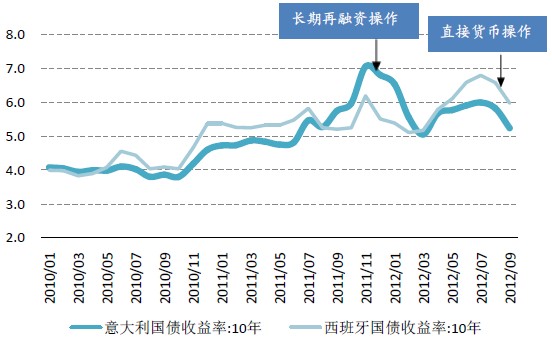

7月初,由于银行业坏账和地方州政府债务问题集中爆发,西班牙十年期国债利率一度飙升至7.6%。作为欧元区第四大经济体,西班牙的糟糕状况把欧元区经济再次推向绝境。2012年9月6日,欧洲央行果断出台了冲销式的“直接货币操作”(Outright Monetary Transaction,简称OMT)方案,宣布无限量购买成员国国债。OMT对于稳定金融市场起到了立竿见影的效果,计划宣布的第二天,西班牙10年期国债收益率大跌37.9个基点至6.03%,意大利10年期国债收益率下跌25.3个基点至5.26%,欧元也小幅升值。OMT方案成功消除了投资者对欧元和西班牙国债的恐慌情绪,稳定了整个欧元区的金融市场。

图表3 西班牙和意大利10年期国债收益率

数据来源:彭博数据库,世界经济预测与模拟实验室

美联储、日本央行也相继出台了进一步的量化宽松政策。2012年9月13日,美联储出台第三轮量化宽松政策(以下简称QE3),主要内容是每个月将会购买400亿美元的抵押贷款支持证券,同时继续延长扭曲操作至今年年底。扭曲操作和购买抵押贷款支持证券使得美联储每月购买的长期债券达到850亿美元。抵押贷款支持证券购买并未设置结束时间,美联储称如果就业市场未能出现重大改善,将会持续执行购买计划,并在合适情况下动用其他政策工具。9月19日,日本央行宣布将资产购买规模增加10万亿日元,其中新增日本国债5万亿日元,新增贴现国库券5万亿日元,日本央行累积资产购买规模达到80万亿日元。

欧央行采取的冲销式资产购买计划主要是为了稳定动荡的金融市场;美联储的资产购买计划是为了刺激美国经济复苏,特别是对房地产市场的支持;日本央行的资产购买计划一方面是为了刺激经济复苏,另一方面也是缓解美联储新一轮量化宽松政策带给日元的升值压力。

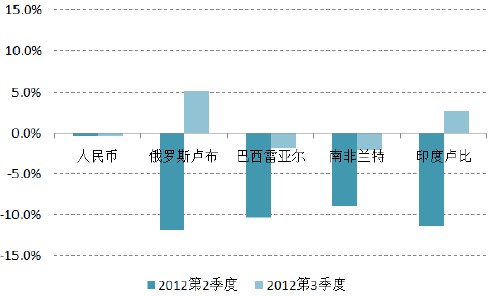

受欧债危机降温、部分新兴市场经济体增长触底反弹预期、以及发达国家央行新一轮量化宽松政策等多方面因素影响,短期资本对风险资产的偏好有所恢复。2季度短期资本流出新兴市场经济体的趋势开始逆转。3季度巴西雷亚尔、南非兰特对美元贬值幅度较2季度显著收窄,俄罗斯卢布和印度卢比对美元显著升值。人民币因为较特殊的汇率形成机制,对美元汇率基本保持稳定。

图表4 第3季度部分新兴市场经济体货币升值

数据来源:彭博数据库,世界经济预测与模拟实验室,经作者计算得到

注:以上汇率指数由该货币对美元双边汇率折算得到,上升代表升值,下降代表贬值。

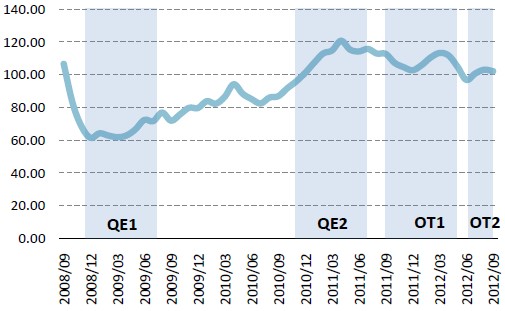

全球大宗商品价格显著上涨。CEEM中国进口大宗商品价格指数从2季度末的96.9上涨到3季度末的102.2,累计上涨了5.5个点。中国进口量最大的原油、铁矿石、大豆、钢材以及煤等五种大宗商品当中,原油与大豆价格较2季度末均上涨了18.7%,铁矿石价格迅速下降,幅度达-26.1%,钢材和煤价格基本维持不变。原油等大宗商品价格上涨的主要原因有两个方面,一是欧洲金融市场回稳以及新一轮的量化宽松货币政策对短期内的经济复苏构成利好;二是投资者规避量化宽松货币政策带来的未来通胀风险。铁矿石等大宗商品价格下降主要是因为市场蔓延着对未来中国需求增长的担忧情绪。

图表5 CEEM中国进口大宗商品价格上涨

数据来源:世界经济预测与政策模拟实验室编制

编制方法简要说明:选择了中国进口最多的前18种大宗商品(包括原油、铁矿砂及其精矿、大豆、钢材、煤、纸浆、铜材、食用植物油、原木、天然橡胶包括胶乳、棉花原棉、锯材、铝材、氯化钾、食糖、小麦、稻谷和大米、尿素)价格加权计算得到,每种大宗商品的权重取决于该商品进口价值在18种大宗商品总进口价值中的比重。

相关新闻: