远东集装箱网

规划 设计 制造 施工

一 站 式 服 务 提 供 商

欧洲经济:主权危债转机乍现,欧洲经济有望企稳

第三季度,受投资大幅下滑、私人消费持续收缩和出口增速回落的影响,欧元区经济同比负增0.9%;失业率高位企稳;能源消费价格回升,导致通货膨胀反弹;受西班牙银行业危机和欧央行入市干预的影响,欧元汇率形成“V”型走势,目前反弹仍在持续。第四季度,欧洲经济的主要不确定性在于,西班牙是否提出全面救助,希腊外部救助是否中断,通货膨胀是否继续回升,德国国内关于欧洲危机治理的分歧是否加大,重债国家财政整顿和结构改革是否滞延。预计第四季度欧洲经济将低位企稳,同比负增0.6%;通胀微幅爬升,欧元汇率小幅上升。中国对欧出口将持续低迷,对欧直接投资继续大幅增长。

一、经济继续放缓,失业率高位企稳

(一)经济继续收缩,正式陷入衰退

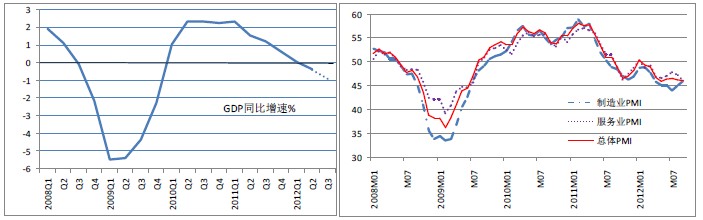

按初步估计数据,欧元区名义GDP第三季度约为2.37万亿欧元(经季节和工作日调整),同比实际收缩0.9%,收缩幅度超过此前两个季度(第一季度同比持平,第二季度同比收缩0.5%)。欧元区经济正逐季加速恶化。无论同比还是环比均显示,欧元区经济已经连续两个季度收缩,标志着正式陷入衰退。

欧元区经济放缓的主要原因是投资大幅下滑和私人消费持续收缩。在第二季度GDP同比增速中,投资贡献-1.7个百分点,净出口贡献1.6个百分点,前者完全抵消后者,是GDP下行的主要原因。

去库存化是导致欧元区经济下行的最大力量。初步估计,由于市场对经济前景仍较悲观(欧元区经济敏感指数(Economic Sensitive Index,ESI)7-8月同比下降12-25个百分点),第三季度存货投资减少30亿欧元左右,而去年同期则增加89亿欧元,同比下降约133%,导致GDP增速回落约1个百分点,同上季度持平。按截至8月的制造业PMI数据,库存目前基本处于低位,去库存势头环比渐趋稳定。

图表 7 欧元区经济第三季度陷入衰退

注:2012Q3的GDP数据系初步估计。

资料来源:欧盟统计局、Markit、Thomson Reuters数据库、世界经济预测与模拟实验室

固定资本投资收缩幅度扩大。初步估计,固定资本形成第三季度约为4420亿欧元,同比实际下降3.5%,导致GDP增速回落约0.7个百分点。此前两个季度同比先后下降2.4%和3%。由于企业信心低迷、房地产市场恶化和信贷供给紧张,制造业PMI及其新订单PMI 7-9月同比下跌较多,以及制造业产能利用率下降,显示建筑活动和工业生产进一步收缩。

私人消费同比收缩1.2%,比前两个季度(收缩1%和0.7%)有所扩大。GDP增速为此下滑近0.7个百分点。财政持续整顿、失业率攀升和消费者信心低迷,导致家庭可支配收入下降,从而恶化私人消费。消费者信心指数7-8月大幅下滑,打破了今年上半年的企稳势头,创2009年中期以来新低。这主要表现为汽车销售和货物零售低迷。新(轿)车登记数(经季节调整)同比未见起色,耐用品消费依然处于历史低位。零售业采购经理指数(PMI)从7月的46.4降至到8月的44.4。

初步估计显示,第三季度政府消费同比增速0.1%,与上季度持平,对GDP增长贡献为0。这主要是受众多成员国持续财政整顿的影响。7月10日,意大利政府宣布,计划下半年削减支出45亿欧元。7月11日,西班牙政府宣布,在2014年底之前削减财政开支550亿欧元(相当于GDP的5%),包括削减公务员薪酬和失业福利。8月1日,希腊政府提出,即日起两年内削减支出115亿欧元。9月7日,葡萄牙宣布,明年将增加雇员缴纳的社会保险,大幅削减劳动力成本。

出口增势受阻。尽管欧元名义有效汇率第三季度较第二季度贬值2.66%,但主要由于全球其他地区经济增长普遍放缓,导致欧元区出口放缓。事实上,欧元区PMI出口新订单6-8月持续在低位运行。欧元区货物出口7月同比增长11.3%,比6月放缓1.1个百分点。

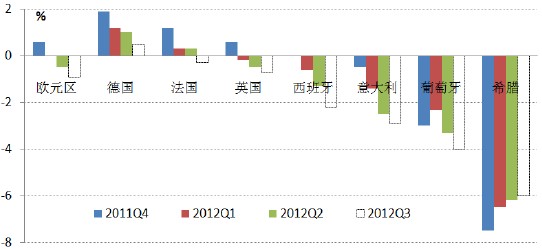

图表 8 德、法、西、意、葡是欧元区经济下行的主要推动者

注:2012Q3数据系初步估计

数据来源:欧盟统计局,彭博数据库,世界经济预测与政策模拟实验室

从地域看,德国、法国、英国、西班牙、意大利和葡萄牙是欧洲经济第三季度加速恶化的主力。

德国经济继续扩张,但幅度放缓。第一季度到第三季度,德国GDP同比增速从1.2%跌至0.5%。国内制造业信心低迷(7-9月PMI虽有反弹,但仍低于去年同期),制造业产能利用率持续回落,对欧元区国家出口下降,导致国内投资增长放缓,机械设备尤其明显。但是,由于国内就业良好,工资强势增长,物价压力减弱(能源价格回落),消费者信心得到提升,国内私人消费因此保持持续增长势头。此外,对非欧元区的出口增长仍然较为有力。

法国GDP前两个季度同比均增长0.3%,但第三季度负增长0.3%。这主要是私人消费和企业投资双双大幅放缓所致。由于企业和居民对未来经济前景信心继续下滑,第三季度企业投资和居民消费大幅下降。7-9月,该国制造业PMI分别为43.4、46和42.6,同比和环比双双下降,创2009年5月以来最低记录,工业和服务业企业敏感(sentiment)指数与此类似;产能利用率连续2个月为77,低于历史长期平均水平;存货环比与同比双双下降,其中同比降幅更大。8月,按营业额同比变动幅度,小型商店收缩4.9%,大型零售店收缩3%,显示私人消费收缩较多。

西班牙、意大利和葡萄牙经济继续收缩,且幅度逐步扩大,截至第三季度,三国经济收缩已分别持续三、四、七个季度。

受投资和消费大幅下降的影响,西班牙GDP同比收缩2%,比第二季度扩大0.7个百分点。其中,私人消费收缩约2.5%,政府消费收缩约7%,固定资本形成收缩9%。欧元贬值和国内单位劳动力成本下降增强出口竞争力,出口势头强劲,大大缓解了国内需求的大幅下滑。但是,主要受银行业再融资压力骤增和财政整顿力度突然加大的影响,市场对该国经济前景信心大幅下挫,导致该国经济急剧恶化。7-9月,该国制造业PMI分别为42.3、44.1和44.6,虽然环比上升,但同比仍下降较多,且连续17个月低于50。今年年初以来,该国资本快速外流,银行不良资产连续大幅增加,房地产价格急剧下跌,国债收益率剧烈震荡,时常飙涨,主权评级下调,股指重挫。第三季度,西班牙是欧债危机的风暴眼,是全球金融市场动荡最大的来源。

在意大利,GDP同比收缩幅度从第二季度的2.6%扩大到第三季度的2.9%。7-9月,该国制造业PMI指数分别为44.3、43.6和44.6,创2009年7月以来最低记录。受失业率上升、收入增势弱化的影响,该国家庭对经济前景的信心下滑,国内消费加速收缩;企业对经济前景的看法依然不乐观,加上运营获利能力下滑和银行信贷紧张,投资普遍收缩;意大利东北部摩德纳省5月末地震对工业设施的破坏,导致工业生产仍维持下滑;房地产业前景继续恶化,建筑业投资继续大幅减少。

葡萄牙GDP同比收缩幅度从第二季度的3.3%扩大至第三季度的4%。这主要是受投资和消费大幅下降所致。第三季度,固定资本形成大幅收缩19.5%(企业信心指数7月同比下降61.9%,8月下降42.3%),私人消费同比下滑6.5%(7-8月,该国消费者信心指数同比分别下滑2.55%和0.2%)。欧元汇率下跌和国内成本下降为其出口赢得国际竞争力,出口增势良好;国内需求大幅萎缩,导致进口需求大幅下降,净出口大幅增加,部分抵消了国内需求疲软对GDP增长的拖累。

希腊经济继续收缩,但幅度逐步转窄。8-9月,希腊制造业PMI从42.1微升至42.2,维持2009年9月以来低于50分水岭的势头。需求疲弱导致新订单9月大幅下降,降幅超过最近37个月平均水平;其中,国外需求创2009年1月以来最大跌幅。从第二季度到第三季度,希腊GDP同比收缩幅度从6.3%缩窄至6%。迄今为止,经济收缩已持续十五个季度,导致失业率节节攀升。

英国经济连续收缩,且幅度持续扩大。GDP同比从第一季度开始收缩,幅度为0.2%,第二季度扩大至0.5%,第三季度进一步扩大至0.7%。不过,初步估计显示,受举办奥运会的刺激,该国GDP第三季度环比增长0.5%,显示经济短期强力反弹,但其持续性有待观察。

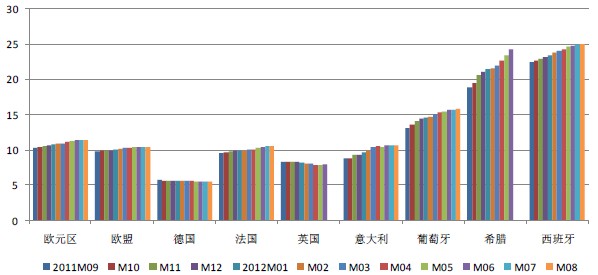

(二)失业率继续处于高位,但逐步企稳

8月,欧元区失业率11.4%,高于第二季度平均水平(11.3%),同比上升1.3个百分点。4月至7月,法国失业率逐月上升0.1个百分点至10.4%,8月同7月持平。最新数据显示,西班牙失业率达25.1%,希腊24.4%,葡萄牙15.9%,爱尔兰15%,意大利10.7%。

失业率尽管仍处于历史高位,但开始企稳。从6月至8月,欧元区失业率均稳定在14.4%,而此前11个月保持连续上升势头(其中10个月环比上升0.1个百分点,另一月环比上升0.2个百分点);欧盟失业率连续三个月维持10.5%;意大利连续三个月维持10.7%。尽管西班牙、葡萄牙和希腊仍在上升,但上述数据显示欧元区主权债务危机治理取得阶段性成果,整个主权债务市场逐渐进入相对平静的时期。

为推进财政整顿计划,主权重债国家削减失业福利,持续的高失业率势必降低居民可支配收入,大幅恶化居民消费。这对相关国家政局的稳定构成越来越大的威胁,并影响主权债务危机治理的下一步进展。

图表 9 欧元区失业率高位企稳

注:失业率单位为%。

数据来源:欧盟统计局,世界经济预测与政策模拟实验室

相关新闻: