远东集装箱网

规划 设计 制造 施工

一 站 式 服 务 提 供 商

三、欧元区冲击与产品国际竞争力下降的风险

除了通货紧缩及日元升值风险外,日本还面临欧元区主权债务危机恶化及产品国际竞争力下降的风险。9月,欧债危机可能进一步恶化。欧央行最新数据显示欧洲边缘国企业的融资成本达到过去5年的最高水平。与此同时,穆迪在9月第一个交易日下调了欧盟的债务评级展望。一旦欧债危机恶化导致欧元区崩溃,则全球信贷紧缩就不可避免,日元也会因为替代货币的减少而被迫升值,日本央行干预日元升值的难度会大为增加。日本大和总研对欧债危机恶化对日本经济的影响进行了情景模拟:在最悲观的情形下,日本实际GDP将欧洲主权债务危机恶化的冲击而下降4.1%;即便是最乐观的情形,实际GDP也会下降0.6%。考虑到日本2012年实际GDP增长率预计只有1.7%,欧债危机恶化可能让日本重现1%以下的低增长乃至出现负增长。

日本以往的复苏政策强调需求拉动,尤其强调扩大内需。借灾后重建拉动投资需求,用鼓励性的政策刺激消费,短期内取得了比较明显的效果。但是,日本在供给方以及外需方面的提振措施比较有限,这制约了其应对产品国际竞争力下降风险的能力。在日元升值压力的背景之下,这一风险可能给日本经济带来更大的负面影响。日本大和总研对日、德、韩三国产业国际竞争力研究表明,日本原有的优势领域电器机械行业的国际竞争力已经明显下降。日本企业应当采取针对供给面的措施有效应对日元升值,甚至利用日元升值来提升本国产品竞争力。具体来说,日本企业应当向德国学习如何打造品牌资产,向韩国企业学习如何加强市场营销;日本政府应当出台增强企业供给能力和国际竞争力的措施,同时从供给方与需求方、内需与外需等多个角度提振经济。

四、“钓鱼岛冲击”影响双边贸易投资

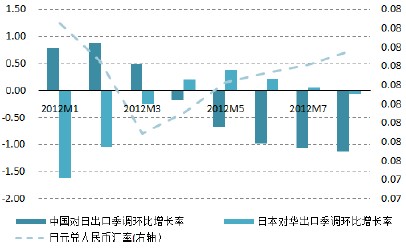

2012年1-8月,中国从日本进口总额1200.9亿美元,同比下降6%,低于同期中国自外进口总额同比增速(为5.1%),远低于去年同期值(为14.6%);对日本出口986.1亿美元,同比增长4.8%,也明显低于同期中国对外出口总额同比增长速度(为7.1%)。

短期来看,汇率的变化对中日贸易具有一定的解释力。具体来说,日元对人民币汇率的变动可以比较好地解释日本对华出口增长率的升降,但不能很好地解释中国对日出口增长率的变动。2012年1月至3月,日元对人民币贬值了7.1%,日本对华出口季调环比增长率由-1.62%上升至-0.24%,同期中国对日出口季调环比增长率由0.79%下降至0.50%;3月至8月,日元对人民币升值了5.7%,日本对华出口季调环比增长率在3-5月间有一个短暂的滞后增长后,由5月的0.38%下降至8月的-0.06%,但中国对日出口不但没有增速,环比增长率反倒由3月的0.50%一路下滑至8月的-1.13%。

图表 20 日元对人民币升值,日本对华出口增长率下降

单位:%;人民币/1日元

数据来源:CEIC数据库,世界经济预测与政策模拟实验室

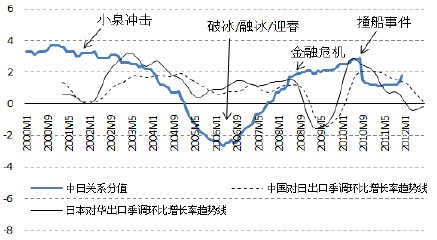

长期来看,中日贸易额的变动受中日关系影响明显。关于中日关系通常有“政冷经热”的说法。但长期来看,如果“政冷”持续下去,“经热”难免会降温。2001年小泉就任内阁总理大臣后坚持参拜靖国神社,给中日关系带来“小泉冲击”,直至2006年小泉卸任,“小泉冲击”才告终结。“小泉冲击”初期,的确呈现了“政冷经热”的现象,但这个时候的“经热”其实是在消耗小泉上台之前中日关系“良好”(关系分值在3-6之间) 的政治遗产。整个“小泉冲击”期间,日本对华出口季调环比增长率2002年6月的最高值为5.2%,2005年2月到大规模反日游行的4月连续出现负增长。中国对日出口季调环比增长率也在2005年8-10月出现连续负增长。

小泉下台后,日本新内阁与中国领导人开展破冰、融冰、迎春之旅,中日关系回暖,两国贸易也止降回升。尽管其后受国际金融危机影响快速下跌,中日贸易也很快触底回升,在此期间中日关系持续回暖。然而,当两国关系正要由“普通”进入“良好”阶段之际,2010年9月,日本海上保安厅在钓鱼岛海域撞击中国渔船,让中日关系急转直下,直到2011年年底才略有好转迹象,在此期间,中日贸易也出现明显下行。中国对日出口由2010年12月的环比增长3%下降至2011年11月的-0.1%;日本对华出口环比增长率由2010年11月的3%,下降至2011年4月的-1.3%。2011年3月发生东日本大地震,其带来的生产链冲击造成的日本对华出口下降在2011年10月至2012年3月之间有所显现。

图表 21 中日关系对中日贸易存在影响

注:大国关系分值在(-9,-6),(-6,-3),(-3,0),(0,3),(3,6),(6,9)的含义是:对抗、紧张、不和、普通、良好、友好

数据来源:清华大学IMIR“中国与大国关系数据库”,CEIC数据库,世界经济预测与政策模拟实验室

2012年9月,日本政府对钓鱼岛实施所谓“国有化”,引发中国广泛的抗议、示威,双方关系趋于紧张。我们认为,这次“钓鱼岛冲击”的强度不亚于“小泉冲击”,但持续时间不会那么长,大致与“撞船事件”相当。以此为基准情景,有:中国对日出口季调环比增长率由2012年8月的-1.1%,经过12个月下降3个百分点至2013年7月的-4.1%;同期,日本对中国出口季调环比增长率由-0.1%下降4.3个百分点至-4.4%。这样,到2013年7月,中国对日出口季调额约为91.7亿美元,日本对华出口季调额约为117.5亿美元,这个水平与2007年次贷危机之前的中日贸易水平相当。

乐观情景是“钓鱼岛冲击”是“小泉冲击”强度的50%,悲观情景是“钓鱼岛冲击”是“小泉冲击”强度的150%。乐观情景下,到2013年7月,中国对日出口和日本对华出口分别为100.6亿美元和134.1亿美元,悲观情景下则分别为83.5和102.8亿美元。乐观情景下的中日贸易额将回落至2008年国际金融危机之前的峰值水平,悲观情景下的结果与国际金融危机冲击带来的中日贸易下降情况接近。

图表 22 “钓鱼岛冲击”影响中日贸易的情景模拟

单位:百万美元

数据来源:CEIC数据库,世界经济预测与政策模拟实验室

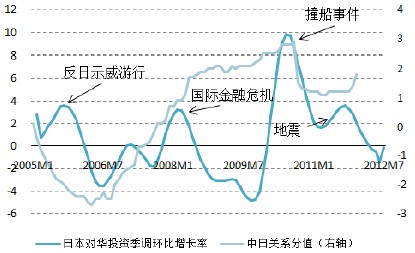

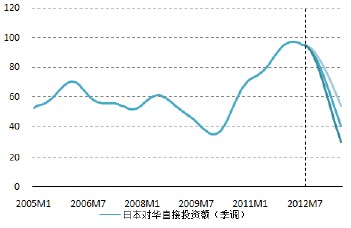

日本对华直接投资同样明显受到中日关系的影响。与双边贸易变化类似,2005年中国反日游行示威之后,日本对华直接投资季调环比增速迅速下滑,小泉卸任后有所恢复;国际金融危机冲击期间明显下跌但随后迅速反弹,直到“撞船事件”发生后又急转直下。2011年3月东日本大地震之后,日本对华投资增速有一个小幅回升,可能与灾害刺激下的短期投资转移有关,其后又出现下降趋势,这与日本国内灾后重建投资需求增加有关。在本次“钓鱼岛冲击”发生之前,日本对华直接投资正处于下降趋势之中。因此,“钓鱼岛冲击”可能对日本对华投资产生非常不利的影响。

图表 23 中日关系影响日本对华直接投资

单位:%(左轴)

数据来源:清华大学IMIR“中国与大国关系数据库”,CEIC数据库,世界经济预测与政策模拟实验室

我们以“钓鱼岛冲击”对日本对华投资季调环比增长率的影响为“撞船事件”的强度的150%为基准情景,以两者强度相当为乐观情景,以前者为后者强度的200%为悲观情景。基准情景下,到2013年7月,日本对华直接投资季调额将下降至403.1亿日元;乐观情景下,也会下降至537.0亿日元;悲观情景下,则会下降至299.8亿日元,甚至会击穿国际金融危机期间的最低值。

图表 24 “钓鱼岛冲击”影响日本对华直接投资的情景模拟

单位:十亿日元

数据来源: CEIC数据库,世界经济预测与政策模拟实验室

相关新闻: