远东集装箱网

规划 设计 制造 施工

一 站 式 服 务 提 供 商

澳大利亚经济:国内经济良好,外部隐患仍在

2012年前三季度,澳大利亚经济表现良好。通胀温和,失业率低,经济增长强劲。澳元波动较大,年初先大幅贬值,后又大幅升值,在美国、欧、日本央行量化宽松后,澳元最近也呈波动贬值趋势。澳大利亚经济面临的主要风险仍然来自外部,主要是欧债危机恶化及中国经济减速。澳大利亚出台了两项与矿产有关的征税措施,相关税赋成本可能因澳矿企在全球铁矿石生产中的垄断地位而部分转嫁中国钢材企业。

一、内部经济表现良好

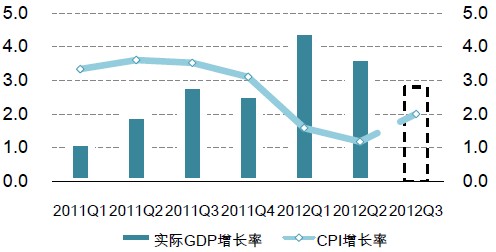

2012年前三季度,澳大利亚经济增长表现强劲。受洪灾影响,澳大利亚2011年经济表现欠佳,2011年上半年经济增速仅为1.6%。以此为基期,加上今年经济的良好表现,尽管全球宏观经济形势不佳,但2012年GDP季度同比增速仍较高。前半年同比增长4.1%,为2007年下半年以来的最高值。预计澳大利亚2012年第三季度的GDP增长率为2.8%,全年GDP增速为3.5%,也是最近5年的最高值。澳大利亚的增长主要得益于铁矿石和煤炭等外贸部门引致的固定资产投资、出口以及最终消费支出的强劲增长。EIU预计,2012年第3季度固定资产投资、出口以及私人消费的同比增长率将分别达到6.7%、4.8%和3.2%。欧债危机的持续以及中国等亚洲经济体增长率下降可能导致澳大利亚的外需放缓,但国内经济的增长可能弥补外需的下降,第四季度的经济增长可能仍较高。2012年前三季度澳大利亚失业率维持在较低水平。近年来,澳大利亚失业率一直维持在较低水平。第1季度失业率为5.6%,略高于去年的5.1%。失业率从第2季度开始下降,在5.1%左右,基本处于近几年的平均水平。

2012年第三季度,澳大利亚CPI同比涨幅可能上升。第1季度CPI同比增长1.6%,第二季度则更低,为1.2%。上半年CPI涨幅很低,因为去年受燃油价格高企以及洪水造成供应中断的影响,通货膨胀率大幅提升,为2012年的CPI同比增长率提供了一个较高的基准。作为世界第二大小麦出口国,澳大利亚的小麦产量下降恐将推动CPI上涨,并会导致全球粮价继续飙升。由于澳大利亚7月1日起开始征收碳排放税,预计第3季度CPI同比可能上升为2.0%,低于2011年的整体水平3.4。预计2012年全年CPI同比增长率1.7%。

图表 29 澳大利亚GDP增长良好,CPI预计将上升

单位: %

数据来源:CEIC数据库,世界经济预测与政策模拟实验室

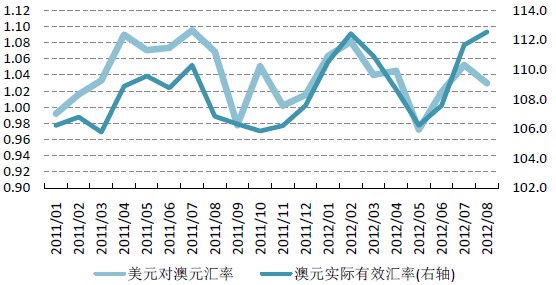

2012年前三季度澳元汇率波动较大。澳元对美元在先贬后升之后,又进入小幅震荡期,最近略有贬值趋势。2012年2月至5月,澳元出现一个贬值过程,对美元贬值了约10.1%。这可能源于欧债危机风险之下资金逃离到美国、瑞士、德国等安全港。但在6月和7月,澳元又转为对美元分别升值约8.2%。这可能是对6月初公布的澳大利亚经济数据显示第1季度增长强劲的反映。从6月开始,澳元的实际有效汇率一直升值。但是,澳元走强引起了澳洲制造业企业的担忧,鉴于行业仍处于萎缩阶段,澳元走强与开征碳税交织在一起,可能较大程度地削弱澳大利亚的出口竞争力。由于目前通胀率比较温和,澳央行可能会采取比较宽松的货币政策。8月末澳元又略有贬值。实际有效汇率的升值也减缓。目前澳元仍处于贬值阶段。

图表 30 澳元实际有效汇率升值,对美元汇率近期略有贬值

单位: 人民币/澳元;美元/澳元

数据来源:CEIC数据库,EIU数据库,世界经济预测与政策模拟实验室

二、近期风险主要来自外部

近期澳大利亚经济面临的主要风险仍然来自外部。欧洲主权债务危机局势可能继续恶化,欧元区前景不确定性上升。澳大利亚虽然没有直接暴露于欧洲风险之中,但澳大利亚对欧洲银行信贷存在依赖,如果债务危机进一步恶化,澳大利亚的借贷成本将会增加。中国经济增速可能放缓,而中国是澳大利亚铁矿石的主要进口国,投资减缓会导致铁矿石需求的大幅下降。八月份以产量和市值计全球最大的矿业公司必和必拓宣布将推迟或者缩减价值超过500亿美元的矿业项目。因此澳大利亚的矿产业发展可能减速。此外,全球大宗商品价格的大幅波动也可能影响澳洲经济增长。

三、降息应对风险,征税抬升成本

经济政策方面,澳大利亚执行了持续放松的货币政策。自2011年11月至2012年6月,澳联储已经下调基准利率125个基点至3.5%,后几个月一直维持在此水平。10月3日的议息会议上,澳联储继续下调基准利率0.25个百分点,至3.25%。该委员会表示,最近数月,世界经济前景已经趋软,全球经济增速的预估遭下调,经济前景仍偏向下行。欧洲经济活动正在萎缩,美国增速依然温和。中国经济增长的步伐已经放缓,短期前景面临的不确定性较数月以前有所增加。第三季度澳大利亚国内经济的增长速度也有所减缓。这些都是澳大利亚当前面临的一些负面因素。不排除今年有进一步降息的可能。

两项与矿产有关的税收政策值得关注。从2012年7月1日起,澳大利亚政府将向年利润超过7500万澳元的煤和铁矿石企业征收矿产资源租赁税,大约有320家澳大利亚本地矿产企业进入征税范围。由于税率为应税利润的30%,根据估算,未来3年内有望为澳大利亚联邦政府贡献大约108亿澳元税赋。由于澳大利亚企业在铁矿石生产领域的全球垄断地位,该税赋可能被转移到下游企业。中国进口铁矿石量的40%多来自于澳洲,此次资源税法案对中国钢铁行业影响较为负面。同日,澳政府决定对全澳294家高碳排放企业征收每吨23澳元的碳税,此类企业主要是在采矿业,同样会推高采矿成本。受碳税影响较大的矿业在中澳投资贸易中占较大比重,因此中国对澳大利亚矿山的投资也可能进一步减少。

四、中国对澳进出口增速开始回落

2012年第3季度,中国对澳大利亚出口同比增长率开始回落。前两季度,中国对澳出口不断增加,上半年的平均年同比增长率为12.8%,但从7月起增速开始回落,7、8月同比增速分别为8.5%和-0.6%。

2012年第3季度,中国对澳大利亚进口同比增长率也大幅下降。第2季度中国自澳大利亚进口同比增速虽然也由第1季度的13.25%上升至18.66%,但主要是来自4、5月份的增长,这两个月的同比增长率分别为24.2%和31.3%。中国从澳大利亚进口前5个月的平均增长率为21.9%,而6月同比增长率骤降至1.7%,7月则降为-9.7%,8月有所回升,为2.9%。今年上半年,中国与澳大利亚双边贸易总额累计增长16.7%,中澳双边贸易额占中国对外贸易总额比重为3.25%,比2011年3.19%有所提高。

相关新闻: