远东集装箱网

规划 设计 制造 施工

一 站 式 服 务 提 供 商

东盟经济:经济增长分化,汇率由降转升

东盟经济体在2012年第3季度增长出现明显分化,受外需影响较大的国家经济增长仍然在放缓,而内需主导的国家经济增长则相对平稳。上一轮短期资本外流的影响已经淡退,汇率走势更多地反映了国内经济与干预因素。在后危机时代,中国与东盟不同国家贸易的相对重要性发生了变化。

一、东盟各国经济增长分化趋势明显

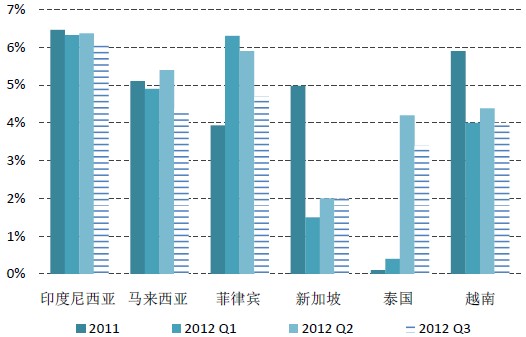

2012年第3季度,东盟国家的经济增长分化趋势较为明显。根据经济体内需和外需特征的不同,东盟国家的经济增长态势可以被划分为三类:

第一类是对外需依赖较弱,以内需为导向的国家。这类国家经济增长主要由国内私人部门的需求带动,受到外部的影响较少。经济增长的不确定性主要来自于内需的波动。同时,当外部环境转好时,外需的拉动又可以在一定程度上促进这类国家的发展。印度尼西亚和菲律宾都可以归为这一类型的国家,在当前外部市场环境欠佳的背景下,这类国家的经济增长水平最高。

印度尼西亚的出口占GDP的比重相对较小,其经济增速在所有东盟国家之中排名第一。尽管今年以来,印尼经济增长率与去年相比略有下降,但是一直保持着大于6%的快速增长。之前的快速增长主要得益于私人投资和消费的共同拉动,但是今年以来,私人投资出现了下降,私人消费投资支持了今年三个季度以来的经济增长。私人消费在前三季度的同比增长率分别达到4.9%、5.0%、5.8%,但环比增长率分别为1.4%、3.0%、0.2%,显示增长出现疲态。第三季度GDP的增长动力略显不足,预计未来经济将在较快增长中缓慢下滑。

菲律宾也是典型的以内需导向为主的国家,其个人消费占GDP的比重为70%,并且在2012年延续前期较强走势,有望在下半年为GDP贡献3.8%的增长率。但是菲律宾的固定资产投资仍然疲弱,拖累了经济增长,政府有意实施积极的财政政策刺激经济发展,并确立了约占GDP2.6%的赤字目标。外需方面,虽然作为主要贸易伙伴之一的欧盟表现相对疲软,但当前数据表明外部环境依然值得期待并且有望在商品、服务出口方面实现8%的增长。

第二类是对外需依赖度较高,内需发展较弱的国家。这类国家的经济增长主要是由外需带动的,而内需相对薄弱。由于进入今年以来,外部经济环境变得更加糟糕,这类经济体的放缓最为明显。新加坡和越南可被归为这一类型的国家,它们的经济增长率与去年相比下降了很多,在东盟国家内也处于较低水平。

新加坡开放的经济性质导致其在欧债危机的背景之下,维持着较缓的经济增长水平,其第三季度增长率预计在东盟国家中排名垫底。在不到2%的经济增长中,公共部门的投资占比依旧扩大,反映政府干预经济的决心。但是私人部门的情况仍然堪忧,由于全球需求的减少致使新加坡制造业出口增长放缓,工业部门的增长由去年的7.8%下降为3.1%。

越南经济去年曾经出现了高达18.7%的通货膨胀,其主要原因是大宗商品价格的上涨和国内的信贷宽松。通货膨胀虽出现下行,但是国内的消费者和企业信心尚未恢复,政府调控经济的能力仍受到怀疑。消费的增长率仅为5.7%,低于7.5%的历史平均水平。疲软的外需也是越南经济不确定性的重要原因。

第三类是对外需依赖度较高,但是内需向好的国家。这些国家受外需影响明显,但是国内需求较为旺盛,在一定程度上抵消了外需的不利影响。马来西亚和泰国可以归为这类国家,它们的经济增长虽然不及第一类国家,但是在东盟国家中仍处于较高水平。

与去年的5.1%相比,马来西亚今年4.4%的GDP增长率显示其经济增长速度略有放缓,这与马来西亚今年主要的出口市场经济状况疲软密不可分,对外部门的表现很有可能拉低GDP增长。但预期私人消费和投资今年分别将增长7%、11.3%,成为马来西亚今年GDP增长的主要驱动力,强有力的国内需求将在很长一段时间内成为马来西亚经济增长的主要动力。

泰国受到外部经济环境低迷的影响,出口增速遭到拖累。但是,伴随着灾后重建的进行,第三季度GDP增速受到个人消费、政府消费和总固定投资的支持,保持强劲的增长势头,预计2012全年增长会达到6%。

图表 9 东盟经济增长分化明显

注:实际GDP同比数据,其中虚框代表的是第3季度彭博数据库的预测值(新加坡与越南为实验室预测数)

数据来源:彭博数据库,世界经济预测与政策模拟实验室

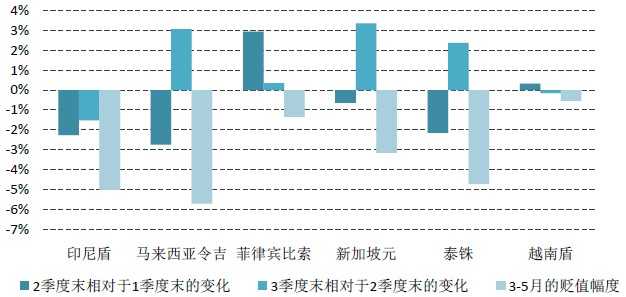

二、上一季度贬值趋势基本退去

受到市场避险因素的影响,第2季度新兴市场国家的汇率贬值趋势较为明显,东盟也不例外。在第3季度,这一避险因素的影响在东盟国家逐渐消退。东盟国家的汇率出现了一定的回升,反映出国际资本流动的趋势从资本外逃转变为资本再度内流。

回顾上一轮新兴国家货币普遍出现贬值的情形,东盟国家货币的贬值主要发生在今年3月至5月之间。在那一轮贬值过程中,印尼盾、马来西亚林吉特和泰铢贬值最为严重。但是进入第3季度,马来西亚林吉特和泰铢的贬值趋势均已扭转,但是印尼盾的好转仍然遥遥无期。

今年前三季度印尼盾一直在贬值,也许第四季度对印尼盾来说是个转折点,预期下半年印尼盾对美元平均而言将略有升值,但没有办法扭转整体趋势。这也将使印尼国际收支状况进一步恶化,国内物价上涨,真实利率降低,本国资产投资收益降低,进而影响全球投资者的风险转移活动。从维持印尼盾币值稳定的角度来看,机构投资者在印尼将更受欢迎,但前几年出台的针对短期资本流入的限制不大可能有重大变动。

马来西亚林吉特上半年略有波动,但是正如上季季报所言,这一状况不会持续。第3季度,马来西亚林吉特随即出现升值。由于马来西亚的贸易和经常账户处于盈余状态,相对美元而言,利差优势明显,这一升值趋势仍将持续。

泰铢正处于小幅升值的通道中。在克服了洪灾的不利影响后,预计泰国从2013年开始将出现经常账户盈余,同时,泰国坚实的经济基础和良好的经济增长前景同样会吸引更多的资金流入。

在上一轮资本从新兴市场国家撤出,新兴市场国家汇率贬值的浪潮中,菲律宾实现了独善其身,第2季度相对于第1季度的汇率维持升值态势。但是,进入第3季度以来,菲律宾比索的升值趋势明显放缓。近两年流入菲律宾的短期资本已经远远高于近9年流入之和,促使比索对美元持续走强。但是,出于防范日益增加的全球风险的考虑,菲律宾央行表示即将对国外流入资本进行适当干预,所以短期资本流入会逐渐趋于平缓。随着国家GDP的增长和持续的经常账户盈余,对汇率的进一步上升构成支撑。尽管如此,未来的出口可能仍旧存在着不好预期。同时由于可能蒙受欧债危机影响,2012年下半年汇率走势存在较大走弱概率。

第3季度,新加坡元从贬值中迅速恢复。从政策的角度来看,新加坡金管局将会持续支持新加坡元的坚挺,以缓解本国的输入性通货膨胀。但是,有迹象表明,新加坡的通货膨胀趋势将放缓,考虑到新加坡相对较弱的经济增长态势,以及能源价格在2012下半年的下降,新加坡央行有可能会实行宽松政策,使新加坡元的升值幅度放缓。

越南盾爬行盯住美元,其变动的幅度相对较小,第3季度出现小幅度贬值。反映国内较高的通胀和经常账户的赤字带来的向下压力。

图表 10 东盟主要国家三季度汇率变化趋势

注:所有汇率均为本币与美元名义汇率的期末值,正向的变化表示本币升值,反向的变化表示本币贬值。

数据来源:国际金融统计(IFS)数据库,世界经济预测与政策模拟实验室

三、中国与东盟国家间贸易的规模发生变动

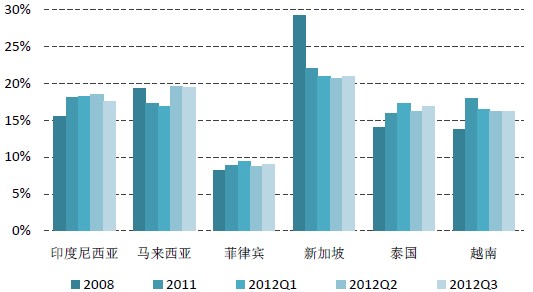

中国与东盟的贸易是中国对外贸易中最为重要的一部分,中国向东盟的出口规模仅次于向欧盟和美国的出口规模。其中,中国向东盟六国的出口占据了中国向东盟出口的绝大部分。在国际金融危机发生之后,中国与东盟六国中各个国家的贸易规模也悄然发生了变化。

国际金融危机在一定程度上改变了中国向东盟出口的国家结构。从一个较长时期的变化来看,与2008年相比,2011年中国向新加坡的出口出现了大规模的下降,这一格局一直持续到现在;与此相类似的,中国向马来西亚的出口也反映了这一变化。这一下降规模如此之大,以至于中国其他东盟国家的出口占比在2011年时均出现上升。进入2012年,中国向新加坡的出口仍然维持这一趋势,这与前文分析中新加坡经济始终放缓,内需较为疲弱是一致的。而中国向马来西亚的出口则已经开始出现好转,反映出马来西亚内需强劲复苏的特征。

就2012年第3季度的变化来看,中国向印度尼西亚的出口下降,逐步向危机前的水平靠拢,反映出印度尼西亚经济体较不依赖外需的特征;中国向新加坡和泰国的出口略有上升,但是对新加坡的出口规模离危机前还差得很远;中国向马来西亚的出口在经历了一段时间的下降之后回到了危机前的水平;而中国向菲律宾和越南的出口则保持了相对稳定。

图表 11 中国向东盟国家出口占比

数据来源:CEIC数据库,世界经济预测与政策模拟实验室

相关新闻: