远东集装箱网

规划 设计 制造 施工

一 站 式 服 务 提 供 商

印度经济:增长止降企稳,压力有所缓解

印度经济止降企稳,但经济增长率仍然处于历史低位。印度内部及外部的经济环境有所好转,通货膨胀不再恶化,印度卢比也没有延续跌势。受中印双方经济疲软影响,中印贸易迅速下降。预期未来印度经济仍在低位复苏。值得注意的是,印度近期宣布启动改革计划,改革力度和决心仍存不确定性,但值得跟踪关注。

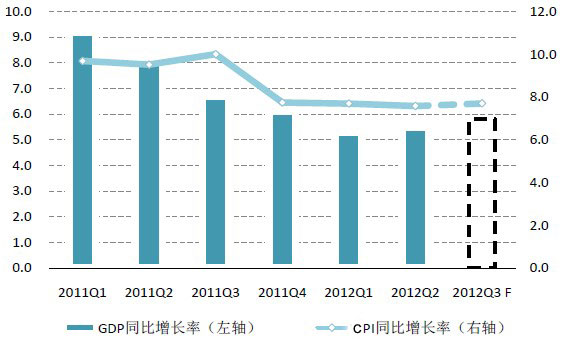

印度经济增长企稳。2012年第二季度(2012/13财年第1财季)印度经济同比增长5.5%,略高于上一季度的5.3%,止住了从2011年以来经济增长率的下降势头。稳住印度经济的主要力量是建筑业,同比增长10.3%,是2008年以来的最大增幅;建筑业部门的关键指标,水泥产量同比提高了11%,钢材消费也同比增长8.8%。这可能是印度加大基础设施投资的预兆。与此相对照的是,制造业仅微增0.2%,仍然处于萎靡状态。在服务业中,团体、社会和个人服务增长7.9%,金融、保险、房地产及商业服务增长10.8%;而印度最大的产业部门贸易、旅馆、运输及通讯业仅增长4.0%,低于平均增速。总体来看,印度在没有采取过多刺激措施的情况下,本季度经济增长停止下滑,表明今后不太可能重新下行。但是,5.5%增长率仍然远低于印度2003年以来的平均增长率,是三年以来除上一季度外最低的增长水平,短期形势仍不容乐观,预计2012年第3季度印度经济增长率为5.8%左右,继续呈缓慢回升态势。值得注意的是,印度总理辛格于9月14日突然宣布多项改革措施,开放包括零售业在内的多个行业,这项改革的力度和决心尚不明朗,但值得跟踪关注。

图表 18 印度经济增长企稳,通胀压力犹存

注:2012年3季度为预测值 单位:%

数据来源:印度统计与计划执行部,世界经济预测与政策模拟实验室

通胀压力犹存,食品价格上涨是主要推动力量。2012年第2季度印度批发价格指数(WPI)同比上升7.6%,略低于上一季度,但仍然在印度政府希望的7%范围之外,这制约了印度央行的货币政策。在7月31日的议息会上,印度央行维持8%的基准利率不变,以防止居高不下的通胀率继续攀升,这一举措取得了一定成效。具体而言,食品价格上涨是推动通货膨胀的主要力量,同比上涨幅度高达10.8%。由于在季风期降雨减少约20%,从2011年冬季到2012年春季(Rabi season),印度大米产量同比下降16.8%,这可能推高了食品价格。8月份印度WPI指数同比增长再度升高至7.55%,是三个月来最高,全球的流动性泛滥也助长了印度通胀隐忧。9月17日印度央行维持基准利率不变,将存款准备金率小幅下调25个基点至4.5%。在这种环境下,印度通货膨胀可能会略微上扬,预计将维持在7%至8%的范围内。

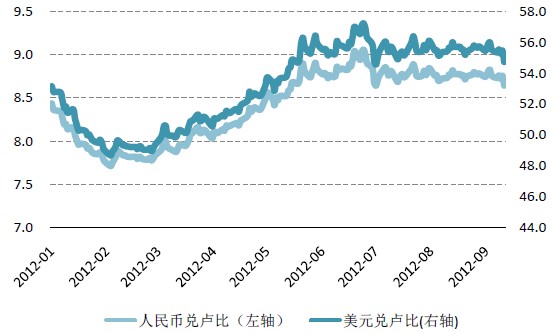

印度卢比止住对美元跌势。2012年第3季度卢比兑美元汇率升值2.8%,缓解了2011/12财年贬值15%及上一季度8.3%的颓势。这其中有多重原因:首先是美元本身走弱,同一期间美元指数下降3.2%,这也就意味着印度卢比对其他货币仍然是贬值的,但幅度显著小于前一季度;其次,印度经济企稳,增长进一步下行的风险降低,市场对卢比的信心有所恢复;而全球市场则趋于稳定,资金重返包括印度在内的亚洲国家。作为资金重新流入的现象,印度股市SENSEX指数从今年2季度的下跌中逐渐恢复,6月份到8月份上涨幅度达7.5%;印度的外汇储备也停止大量流失的势头,6月份到达低点后开始反弹,到8月10日最近一次公布时上涨约30亿美元至约2900亿美元。

图表 19 印度卢比止住跌势

数据来源:印度储备银行,中国人民银行,世界经济预测与政策模拟实验室

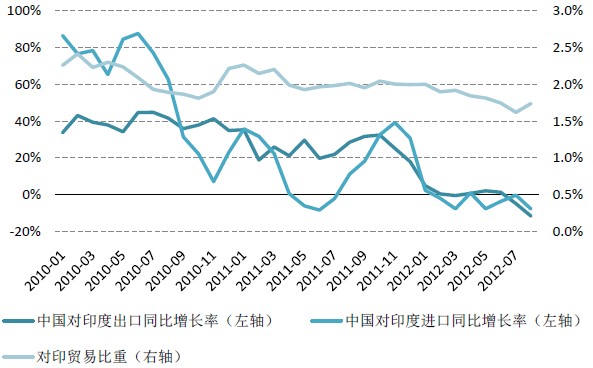

中印贸易迅速降温,中国对印度出口下降尤其显著。2012年1月到8月,中印双边进出口总额452.6亿美元,同比下降6.1%,两国经贸关系降温。7月和8月的情况尤其严峻,进出口总额比上年同期下降14.5%。在2012年前8个月的同比下降中,有51%被中国对印度出口萎缩所解释,剩余49%则由中国对印度进口的减少造成,两方面因素差距不大。这种局面主要是由于中印两国均失去高增长所致。与第2季度不同的是,7、8月份的放缓绝大部分是由于中国对印度出口快速下跌,同比降幅达16.0%。近期内两国经济都难有起色,双边贸易不太可能回复以往动辄50%的增长率。而双边贸易的疲弱也使得对印度贸易占中国总贸易额的比例持续下降至1.68%(7月、8月平均)%,是2007年以来的最低点。

图表 20 中印贸易迅速降温

注:同比增长率数据采用三个月移动平均,以降低波动

数据来源:海关总署,世界经济预测与政策模拟实验室

相关新闻: