远东集装箱网

规划 设计 制造 施工

一 站 式 服 务 提 供 商

欧债危机专题:欧洲主权债务危机警报解除

欧洲金融市场出现了明显好转。自2011年12月以来,受益于欧央行实施的两轮三年期长期再融资操作(LTRO),主要重债国十年期国债收益率大幅走低,市场信心逐渐恢复,欧洲主要重债国的融资成本大幅下降,欧洲主权债券市场警报解除。银行业市场流动性充裕,银行间市场3个月Euribor-Ois息差从100.6降至57.8, LTRO运用按需分配的方式,救助了资金最稀缺的银行,预计未来三年欧洲银行都无需担心融资问题。未来关注的焦点将会集中于如下问题:希腊债务危机下一步的解决方案;各国政治大选和财政契约的执行;国际油价高企是否会推动欧元区的通胀;以及银行业如何运用从欧央行获得的低息资金。

一、偿债高峰渐行渐近,欧元区主权债券市场趋于稳定

(一) 欧债五国债务期限结构及2012年到期情况

2012年前三个月是欧元区重债国的偿债高峰期,也是欧洲银行业去杠杆化的关键时期,投资者普遍关注债务国的偿债能力,以及银行间市场是否有足够的流动性满足再融资需求。

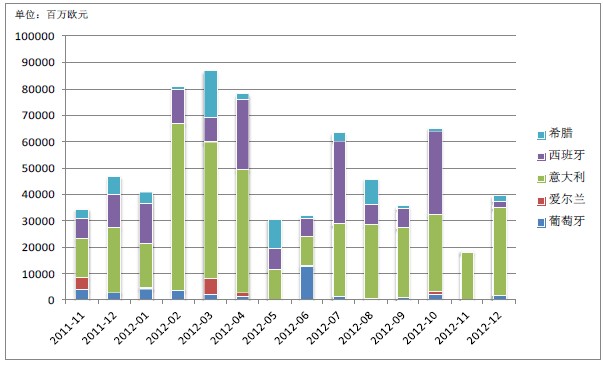

从各国债务总量来看(见图23),深陷债务危机的欧洲五国(意大利、西班牙、葡萄牙、爱尔兰、希腊)2012年合共需要再融资约6504亿欧元。其中,意大利起到决定性作用,到期债务高达3371亿欧元,超过其他四国到期国债的总和,在2012年欧元区约1万亿欧元到期债务总额中,占比超过三成。

2012年几个偿债高峰月份,成为市场关注的焦点。

从偿债压力来看,2月份是第一个偿债高峰,7个国家的偿债总额为1203亿欧元;3月份是第二个高峰也是全年的高峰,达1488亿欧元。其他几个债务到期高峰分别是4月、7月和10月,到期债务分别为1272亿欧元、1111亿欧元和1008亿欧元。这些偿债高峰月份,成为市场关注的焦点。

意大利2月到期的国债数额在整个2012年到期国债中最多,达531亿欧元,3月和4月分别都是453亿欧元,合计1437亿欧元,占全年到期国债的42.6%。西班牙2012年全年到期债务有1479亿欧元,其中4月、7月和10月的偿债负担最重,分别为227亿欧元、202亿欧元和283亿欧元。

图23欧洲五国2012年债务到期分布图

(二)LTRO成功降低主权债务融资成本

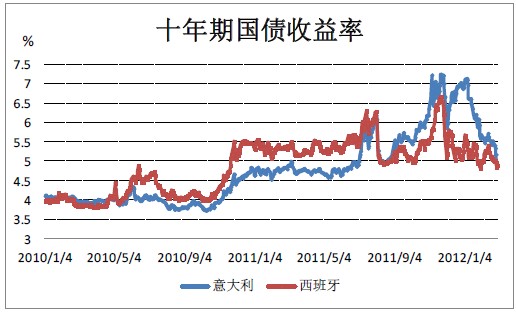

2011年11月是欧洲主权债券市场最危机的时刻,意大利10年期国债收益率一度突破7%的求援“警戒线”;西班牙10年期国债收益率升至6.28%,逼近历史高点,市场一度陷入恐慌(见图24)。然而,自欧央行第一轮三年期LTRO启动后,意大利、西班牙等重债国十年期国债收益率迅速下跌。今年2月28日意大利十年期国债利率水平降至5.5%,相比于2011年11月最高点下降约2个百分点。第二轮三年期LTRO后,意大利十年期国债收益率继续下滑,3月2日降至4.89%,意大利十年期国债收益率自2011年8月以来首次跌破5%;西班牙十年期国债收益率也下降至4.88%,均为去年9月以来最低水平。

图24意大利、西班牙十年期国债收益率

欧央行非常规的货币政策成功缓解了意大利和西班牙国债市场再融资压力

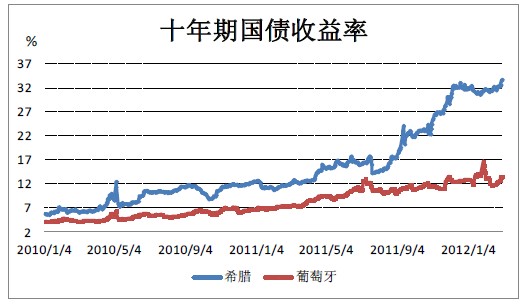

但是,并非所有国家都能从LTRO中收益,由于合格抵押物不足,葡萄牙银行参与第二轮三年期LTRO的比例预计非常低,因而,其10年期国债收益率立刻上升至13.83%(图25),迫使欧央行再度入市购买葡萄牙国债。希腊国债则完全被欧央行排除在抵押品范围之外,因此,其十年期国债收益率并没有大幅下降,仅仅止住了上涨趋势。

图25希腊、葡萄牙十年期国债收益率

从市场反应来看,意大利和西班牙仅仅是流动性危机;真正偿付能力不足的只有希腊和葡萄牙。

自从2009年10月希腊债务问题爆发以来,危机的阴影一直笼罩在欧洲大陆上,挥之不去。而随着今年3月希腊偿债高峰的到来,前期积累的种种问题集中爆发,成为市场焦点,贯穿了整个2月。希腊政府获得第二轮救助的过程异常艰难,提供救助资金的三驾马车(欧盟委员会、欧洲央行和IMF)和私营部门债权人同时向希腊政府施压,迫使希腊政府满足三个条件:第一,希腊议会批准更为严格的紧缩方案;第二,希腊确认削减32亿欧元的开支;第三,强烈的政治承诺。其后,希腊才获得1300亿欧元的救助资金。

与此同时,2012年2月,希腊PMI已经下降至37.7的历史低位,经济步入崩溃的边缘,只能依赖债券重组和国际援助解决未来的融资问题;未来一段时间希腊必须实施更加严苛的紧缩政策,而第二轮救助资金用于希腊经济增长的部分又严重不足,希腊经济陷入深度衰退已经在所难免。但是,希腊公共债务总额仅为3472亿欧元,若希腊政府能够按照承诺实施经济调整计划,并切实和及时地执行一系列改革与紧缩措施,相信欧元区有足够的救助手段帮助希腊度过难关。

尽管葡萄牙很多结构性问题和希腊很相似,但是它一直积极配合IMF和欧元区提出的结构性改革方案,得到了IMF的认可。葡萄牙的结构性改革一直在有条不紊地进行。自2005年以来,葡萄牙就开始对社会福利制度进行根本的结构性改革。欧债危机爆发后,为了获得国际援助,葡萄牙提交了财政整固五年计划,承诺严格遵守欧盟和IMF提供780亿欧元的援助条件,实行有效的财政整固政策,比如上调产品增值税、降低社会保险中公司上缴份额、出售国有公司资产等。从2010年到2011年,葡萄牙的结构性财政赤字率减小了4个百分点,预计2012年底将减小到2.6%;葡萄牙政府预计2012年将会产生贸易盈余,经常账户2013年将实现平衡。欧盟和IMF对葡萄牙的财政整固改革成果表示满意,认为葡萄牙正在“重回轨道”。惠誉评级也认可葡萄牙目前采取的策略是正确的,认为短期内葡萄牙不会对欧元区其他国家造成显著风险。值得一提的是,此次IMF的救助也表现得非常有耐心,他们指出,如果欧洲形势恶化,还可能放松葡萄牙严厉的财政紧缩目标。而且,欧央行已经从希腊问题上吸取教训,在危机现恶化苗头时,会及时采取干预措施恢复市场信心。因此,只要葡萄牙能够采取有力措施保证其结构性改革顺利进行,改善市场对葡萄牙财政状况和经济基本面的判断,2013年有望重返金融市场。

由于欧洲央行LTRO的利率仅有1%,而欧洲银行高级债务的收益率是3.5%,因此这些欧洲银行可能会让高级债务到期,不再展期。届时,市场上投资者获得的资金会涌入国债或公司债市场,进一步压低债券收益率。因此,我们预期未来欧元区国债融资成本会继续下降。

相关文章: