远东集装箱网

规划 设计 制造 施工

一 站 式 服 务 提 供 商

澳大利亚经济:供给恢复,需求趋好

澳大利亚经济增长严重依赖对少数国家的大宗商品出口,以及这些出口带动的国内投资和房地产业。2011年肆虐于昆士兰和西澳大利亚的飓风与洪水从供给方面影响了煤炭和铁矿石的出口,2012年生产及供给方面有望恢复。随着欧洲金融市场趋稳,全球经济增长松了口气,对澳大利亚出口是未来增长的利好。预计2012年澳大利亚全年经济增长率约为3.5%。

一、增长前低后高,通胀走低,汇率先升后贬

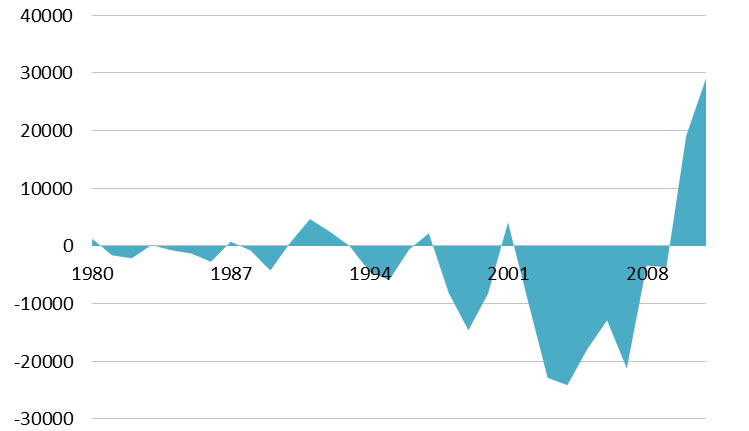

图 8澳大利亚贸易顺差创纪录 单位:百万美元

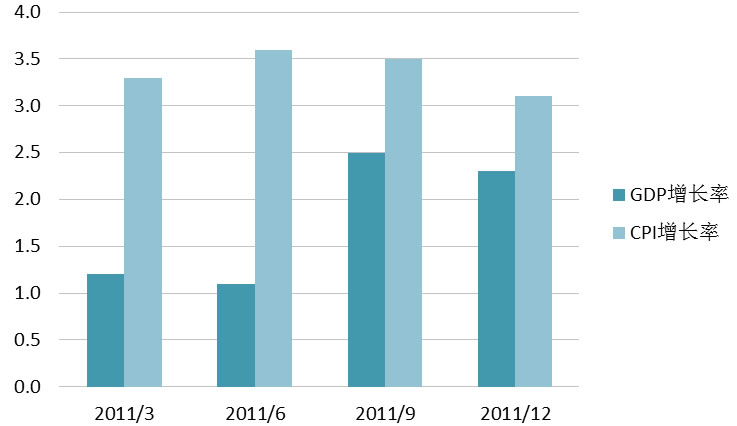

2011年澳大利亚经济增速前低后高,全年GDP增幅2.3%。洪灾后的下半年,澳大利亚经济恢复较好。 2011第3季度GDP同比增长2.5%、环比增长0.8%,高于市场预期。第4季度同比增长2.3%、环比增长0.4%,低于市场预期,这主要是因为投资下滑,住房投资和企业投资共同拉低GDP0.4个百分点。增长主要得益于最终消费支出以及铁矿石和煤炭等外贸部门出口的强劲增长。第4季度最终消费支出和净出口对GDP的贡献分别为0.5和0.3个百分点,2011年澳大利亚的贸易顺差规模达到291亿美元,创历史最高记录。

2011年澳大利亚全年总体通胀率3.1%,低于第3季度通胀折年率3.5%,近期表现为走低的趋势。总体通胀率走低主要是因为食品等价格近期大幅下降,剔除这类商品价格之后的核心通胀率并未降低,反而有所提升。具体来看,2011年第4季度,假日消费上涨了7%,房租上涨1%,啤酒上涨1.2%,汽油上涨0.5%。抵消这些上涨的项目主要有,水果价格下降13%,药品价格下降6%,蔬菜价格下降5%,电子设备价格下降3%,汽车价格下降1%。调整之后的核心通胀率折年率为2.6%,高于第3季度的2.4%。

图 9澳大利亚GDP前低后高,CPI走低

2011年澳元对美元整体呈先升后贬,2012年可能维持稳中有升的趋势。下半年由于国际经济环境的变化,澳大利亚面临的外部形势不明朗,市场对澳大利亚有降息预期;与此同时,澳大利亚通胀压力也迅速下降,降息预期在11月1日变成现实,这导致了国际资金发生一定程度的逆向流动。2011年下半年澳元对美元明显走软,年底基本回到了年初的汇率水平。但2012年1月澳元对美元较上月升值了4.7%,这是市场对大宗商品价格走高、降息预期不再确定以及澳元相对于美元仍存在利差优势的反应。

图 10澳元2011年先升后贬 单位:美元/澳元

二、外贸伙伴过于集中,内需投资挤占消费,存在房价下跌风险

澳大利亚经济主要面临三个问题:外部需求中,贸易伙伴过于集中;而在内需中,投资份额挤占消费份额。此外,还存在房价下跌影响消费的风险。

首先,澳大利亚60%的出口贸易集中在中国、日本、韩国、印度四个国家,投资需求与出口有密切关系,因此其主要不确定性来自外部。近期全球经济恢复放缓,尤其是亚洲需求放慢,对澳大利亚产品需求可能构成冲击。

其次,近5年以来,澳大利亚居民部门消费的GDP占比有所下降,而投资的GDP占比则从24%左右上升到28%,这被认为是消费者没有从采矿业的发展中获得好处。

第三,近20年澳大利亚真实房价上涨了130%,这比大多数参照国都高。截止2011年上半年,澳大利亚房价被高估10-15%,到2011年11月省会城市房价中位数下降了3.7%。虽然住房投资仅占澳GDP的5.5%左右,但如果房价出现大幅度的下跌,有可能伤害消费者信心并抑制消费增长。

三、货币政策进入观望期,税收政策提升企业成本

经济政策方面,澳大利亚货币政策进入“观望期”。2012年3月6日澳大利亚央行议息会议决定继续维持基准利率4.25%不变。澳大利亚央行认为,经济增速将接近趋势水平,通胀也将接近目标,当前货币政策依然适宜,将继续关注经济和金融状况的变化,并适时调整利率水平以确保经济可持续增长和低通胀的实现。这意味着,若经济严重趋弱,仍有放宽货币政策的空间。

与多数发达国家不同,澳大利亚压缩财政赤字的压力较小。由于前段时期大宗商品价格上涨,政府从特许权使用费以及企业所得税上获得的收入有所增加,公共财政相对稳健。但是,澳大利亚政府已经承诺并广泛宣传要在2012-2013年消除财政赤字,如果欧美经济复苏乏力,这一承诺可能会推迟兑现。

两项与矿产有关的税收政策值得关注。一项是准备开征的“矿产资源税”,可能对铁矿石和煤矿企业的利润征收约30%的税收。另一项是已经确定征收的碳税,即从2012年7月1日起,对全澳500家高碳排放企业征收每吨23澳元的碳税,碳税成本主要将由采矿企业承担,也可能会转嫁到全球铁矿进口商身上。

四、经济增长有所恢复,通货膨胀维持稳定

2012年澳大利亚经济增速将恢复到洪灾前的水平,通货膨胀率将维持稳定。预计2012年全年经济增长率约为3.5%,通胀率约为2%。在大宗商品价格震荡走弱、外部需求低迷、不确定性增大的背景下,澳大利亚货币政策仍有继续宽松的余地,因此澳元对美元的汇率水平将在中短期内继续走弱。

澳大利亚是金融危机以来为数不多的几个避免了衰退的发达经济体之一。这得益于它在危机之前经济状况良好,危机发生时宏观政策应对有力,拥有健康的银行体系和富有弹性的汇率,以及亚洲强劲的需求。尤其是来自中国钢铁企业对澳大利亚煤炭和铁矿石的需求,将澳大利亚对外贸易拉到近60年来的高点。

2011年肆虐于昆士兰和西澳大利亚的飓风与洪水从供给方面影响了煤炭和铁矿石的出口,2012年生产及供给方面有望恢复,但外部需求的不确定性有所增加。由于包括中国在内的亚洲的需求相当部分是来自欧美市场最终需求的引致需求,欧洲实体经济下行的晦暗增长前景也可能通过这一渠道投射到澳大利亚。2012年1月,由于黄金、铁矿石和煤炭出口疲软,澳大利亚出现6.73亿澳元逆差,这是11个月以来首次出现逆差。外部需求通过贸易渠道影响经济增长的效应已经出现。

五、中国对澳进出口增速回落

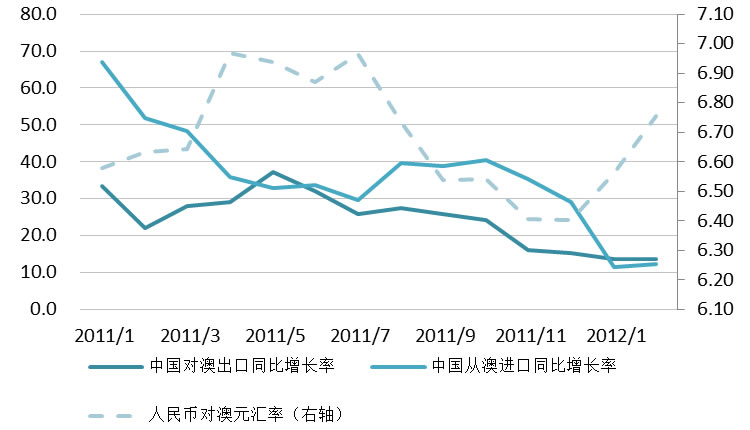

2011年第4季度以来,中国对澳进出口增速明显回落。2011年,中国对澳大利亚出口同比增长24.5%,高于整体出口增速,从澳大利亚进口同比增长35.3%,远高于整体24.9%的进口增速。尽管如此,无论是进口同比增速还是其与整体增速的差距,全年的增长都小于前三季度的增长,进口增速有回落的趋势,这与中国国内需求放缓有关。不仅如此,2011年底以来,人民币对澳元贬值的趋势,将进一步抑制中国从澳大利亚的进口,使进口增速放缓。

中国企业还将承受“矿产资源税”及“碳税”的部分影响。澳大利亚对高碳排放企业征收每吨23澳元的碳税,乃至对铁矿石、煤矿企业的利润征收30%的资源税,如果税负不转嫁给下游厂商,则该领域投资积极性会受影响;如果转嫁给下游厂商,则将使中国企业承受部分税收压力。总之,两种情况都将给缺乏定价权的中国买家带来显著负面影响。当然,如果中国国内投资需求持续疲软,中国企业拒绝税负转嫁的能力或有增加。

图 11中国对澳进出口近期回落明显 单位:%;人民币/澳元

相关新闻: