远东集装箱网

规划 设计 制造 施工

一 站 式 服 务 提 供 商

美国通货膨胀继续低位运行

美国2011年下半年通货膨胀压力有所缓解,其中从第3季度到4季度,CPI以及核心CPI基本保持零增长,个人消费支出(PCE)价格指数环比增长折年率为0.7%。美国失业率仍然较高,再加之企业劳动生产率增速较快,因此劳动力成本较低,使得通货膨胀能够继续低位运行。尽管2012年年初国际大宗商品价格的上升引起了一定关注,但是这种短期冲击难以对美国形成持续的通胀压力。

美联储继续提高货币政策透明度,首次明确2%的通货膨胀目标

面对相对较低的经济增长率,在1月24~25日召开的议息会上,美联储再次确认将现行的0~0.25%的超低利率政策维持到2014年年底,向市场释放明确的宽松信号。美联储还决定继续“扭曲”操作,压低长期利率,刺激中长期投资尤其是房地产投资。

本次议息会的一个突破是美联储首次明确了通货膨胀目标,即个人消费支出价格指数年长期增长率2%(见专栏2)。联储在这个时点明确通胀目标有深刻含义:(1)当前宽松货币政策并不是无限度、无条件的,如果通胀上升,联储就可能会掉转风向;(2)更为重要的是,如果通胀低于2%甚至出现通缩,联储就有可能继续执行宽松的货币政策,努力保持合意的通胀水平以刺激增长。

除非房地产业出现严重恶化,QE3的推出将面临一定阻力

2011年年底业界普遍预期联储将于2012年上半年推出第3轮数量宽松,并定向购买抵押贷款债券(MBS)以刺激低迷的房地产业。2011年底~2012年年初良好的经济数据使得QE3的前景更加不明确,2012年1月议息会仍然采取了与12月份完全相同的模糊表述:“联储委员会将定期审视所持有债券的规模和结构,在物价稳定的前提下,可能采取适当的措施调整债券规模和结构,以刺激经济复苏”,并没有给出明确的暗示。

当前关于QE3的反对声也不绝于耳,2012年2月伯南克在国会听证时即面临共和党议员关于数量宽松导致美元贬值的质疑,而2012年3月达拉斯联储主席费舍尔也明确表示,当前应当关注通货膨胀风险,没有必要再推出数量宽松。因此,QE3是否推出将主要取决于未来美国经济走势,除非经济形势尤其是房地产业出现严重的下跌,QE3的出台会面临一定阻力。

美联储为何选择盯着PCE价格指数?

CPI以及核心CPI的概念已经耳熟能详,但美联储在2012年1月宣布的通胀目标的基础是个人消费支出(Personal Consumption Expenditure,PCE )价格指数,两者在计算公式、数据来源、商品范围及权重等方面均有差别,此处仅简要介绍两种价格指数在基本概念上的差别。

CPI是由美国劳工统计局制定的,其目标是衡量一篮子消费品的价格变动,篮子中各种商品的权重相对固定;3 而PCE价格指数是美国经济分析局从国民经济核算的角度制定的,其目标是衡量GDP中个人消费支出的价格变动,各种商品的权重根据当期的实际支出比重随时调整。这种区别有重要的经济含义:因为商品之间往往有替代性,当某种商品价格上升时,其消费权重可能会降低,这种权重调整会在PCE价格指数反映出来;但CPI仍然采用基期权重,即使价格上升了权重仍然不下降,加大了价格上涨产品对总指数的影响,从而使得CPI会在一定程度上高估价格上升的程度。

从用途来讲,CPI更适合分析价格变动对消费者福利的影响(比如养老保险金的购买力测算),而PCE价格指数更适合用于宏观经济分析。

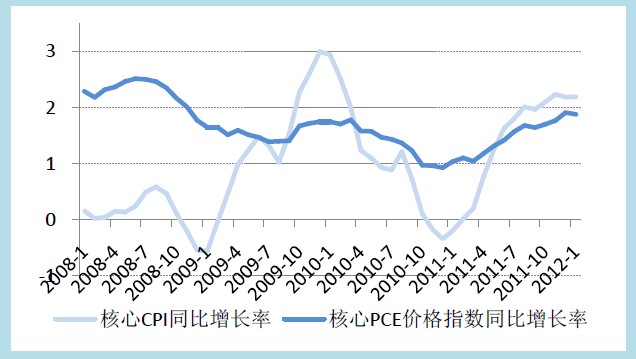

CPI和PCE价格指数在扣除食品、能源等价格波动性较大的部分之后,分别对应核心CPI和核心PCE价格指数的概念。美联储关注长期通胀目标,因此核心PCE价格指数无疑更值得注意。图5给出了核心CPI和核心PCE价格指数的月度同比增长率,可见核心PCE价格指数的波动性小于核心CPI,2012年1月PCE价格指数同比增速仍然低于2%。

图 5核心PCE价格指数增长率仍然低于2%

相关文章: