远东集装箱网

规划 设计 制造 施工

一 站 式 服 务 提 供 商

消费显著回落

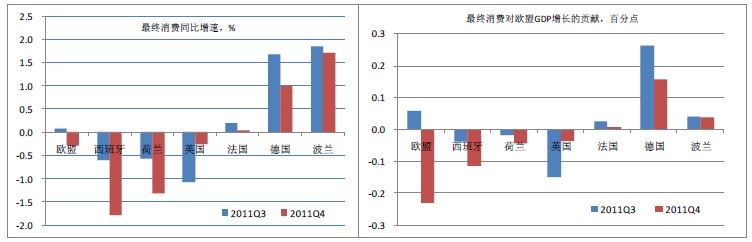

2011 年第3 季度到去年第4 季度,欧盟最 终消费(GDP 78.6%)同比从增长0.1%到萎缩0.3%,对欧盟GDP 增长的贡献从0.06 个百分点下降至-0.23 个百分点。分国别看, 同期西班牙、荷兰和英国最终消费继续萎缩,法国、德国和波兰 也同样放缓。

图12 欧盟及部分成员国最终消费的增长贡献下降,2011 年下半年

经济增长不断走低,导致失业率再攀新高

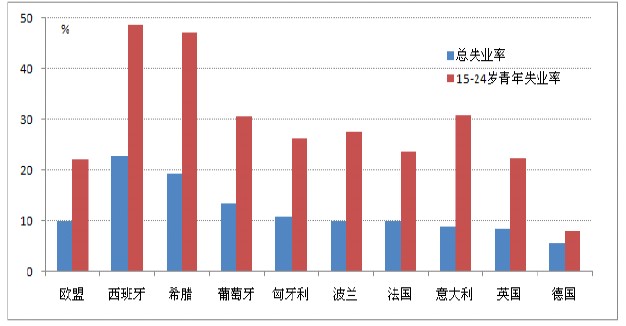

去年第4 季度, 欧盟经季节调整的失业率为9.9%,环比上升0.2 个百分点。其中, 失业最严重的国家为西班牙(22.8%)、希腊(超过20%)和葡 萄牙(13.3%),均比上季度恶化。

图13欧盟总失业率和15-24岁青年失业率再创新高,2011年第四季度

青年失业率继续恶化

欧盟15-24岁青年劳动力失业率去年第4季度达22%,比第3季度上升0.5个百分点。其中,西班牙青年失业率为48.7%,希腊为47.2%,意大利和葡萄为牙为31%,均比上季度恶化。按季节调整后的数据,欧盟失业人群中15-24岁青年占23%,其中英国、法国和意大利超过该数字,葡萄牙、西班牙和希腊低于该数字。

严重的失业率将不仅直接影响家庭收入,而且会加大财政的社会保险、失业救助负担,延缓结构改革步伐。青年失业率居高不下,是欧洲社会动荡的重要根源,从而进一步影响宏观经济运行。

二、通货膨胀形势与货币政策

欧盟第4季度物价涨势逐月放缓

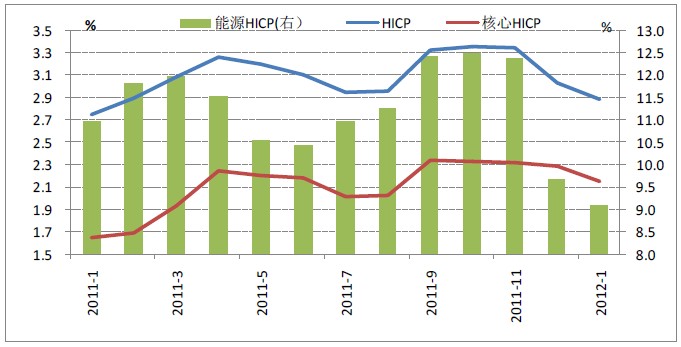

欧盟调和消费者价格(HICP)同比增速从去年10月的3.4%逐月回落到今年1月的2.9%。欧盟27国中有19国回落,其中英国回落1.4个百分点,葡萄牙、希腊和西班牙回落0.6-1个百分点,德国和意大利回落0.4个百分点。通胀虽然仍略高于欧央行2%的目标,但已呈下降趋势。

大宗商品价格的下降、经济增长的放缓是重要原因,因此核心通胀和整体通胀均有所下降。

图14欧盟物价涨速回落,2011年1月-2012年1月

货币政策将继续宽松

在主权债务危机严峻的时刻,欧洲中央银行没有拘泥于僵化的通胀目标,而是采取了非常规(non-standard)货币政策手段,支持金融部门为实体经济融资。两轮三年期长期再融资操作向商业银行注入1万多亿欧元的巨大流动性,极大地缓解了欧洲在短期内发生大规模金融危机的可能性,而近期通过针对希腊的第二轮救助方案也有望避免事态恶化。欧债危机最危急的时刻正在过去,市场关注焦点将回到恢复经济增长上来。欧洲央行开始越来越多地关注经济增长和就业创造,预计未来将在通胀基本稳定的前提下,继续出台支持措施。

此外,欧洲中央银行将不得不更大规模地增持重债国家的主权债务。在经济衰退的环境下,商业银行自身的资产负债表仍难得到快速且稳固的调整,信贷紧缩现象短期内可能普遍存在,无法为实体经济提供足够的支持,因而政府债务负担难以根本缓解,欧洲央行将不得不继续在一级市场和二级市场购买主权债券,而且规模可能比以前更大。

相关文章: