远东集装箱网

规划 设计 制造 施工

一 站 式 服 务 提 供 商

六、欧元区经济形势展望

尽管欧洲主权债务压力暂时缓解,但希腊债务问题处理过程仍存在一些不确定性,葡萄牙、西班牙和意大利主权债务危机的恶化可能性犹在。

债务危机可能再兴波浪,但最大风险仍然来自希腊

当前,欧洲经济的最大危险来自希腊。经济的深度衰退让希腊越来越难以实现减赤目标,其改革和私有化步伐持续落后于市场期望。而且,希腊即使按现有紧缩计划实现减赤目标,公共债务/GDP仍可能在120%以上。这依然是一个沉重的包袱,让希腊总是处于高风险状态。债市境况不佳、评级下滑、政局动荡、围绕私人部门损失的争执,都会挫伤市场信心,触发进一步的衰退。

图16欧元区制造业采购经理指数预示欧盟GDP近期衰退将减轻

预计欧盟经济将陷入轻度负增长

尽管欧元区已经避免了严重的金融冲击,但是主权债务危机造成了投资和消费信心动荡,短期内难以恢复;银行信贷紧缩将继续拖累实体经济,再加上结构改革的步伐缓慢,预计2012年全年欧元区GDP增长率将为-0.4%。意大利和西班牙等重债国家今年可能迎来最坏的情况,实体经济进一步萎缩,预计将低于-1%。

随着金融市场的稳定,欧元区制造业采购经理指数有所反弹,从2011年11月的46.9%升至12月的48.8%和2012年1月的49%。这种领先指标的运行态势,预示着欧元区经济可能表现出前低后高的态势,下半年实体经济将有所缓解。

欧元区价格上涨压力将有所缓解,未来数月CPI同比增速可能逐步放缓至2%左右。美元/欧元汇率将在第1季度走低,介于1.25和1.35之间。

七、欧洲经济形势对中国的影响

(一)自华进口继续低迷

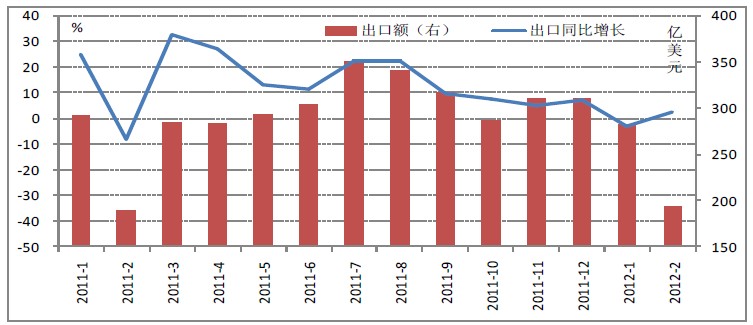

从2011年第2季度开始,欧洲自华进口就已大幅放缓,并逐步陷入收缩。按欧盟统计局经季节和工作日调整后的数据,2011年后三个季度,欧洲自华进口同比增速依次为19.5%、4.6%、-2.1%和-2.5%。

预计今年第1季度中国对欧出口将继续低迷。按照中国海关总署数据,中国对欧出口同比在今年1月下降3.2%,2月增长2.2%,1-2月合计下降1.1%,自去年下半年以来的下滑势头似现企稳反弹迹象。

图17中国对欧盟货物出口近期将持续低迷

(二)对华直接投资继续下降但可能逐渐企稳

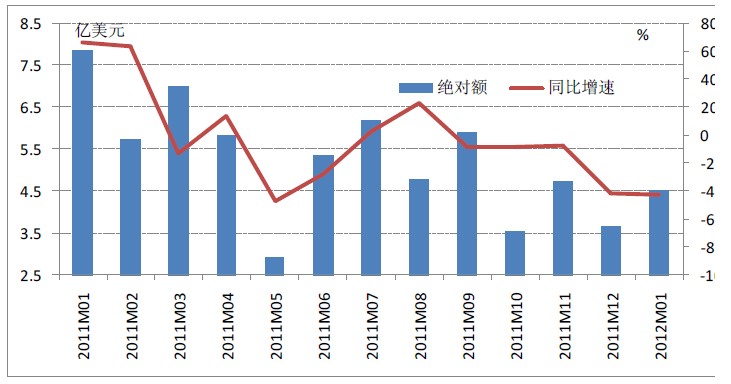

自2011年9月以来,欧盟对华实际直接投资持续萎缩,同比增速依次为-8.5%、-8.5%、-7.6%和-41.4%。事实上,欧盟对华投资去年前三个季度大幅波动,前三个季度同比增速依次为26.5%、-21.7%和3.1%,呈现下降趋势。

图18欧盟对华直接投资近期继续下降但不久可企稳

预计欧洲今年第1季度对华直接投资将继续下滑,但下滑幅度将逐渐缩窄。今年1月,欧洲对华实际直接投资仅4.5亿美元,同比下降42.5%,继续了去年9月以来的下降趋势。随着欧洲金融和经济渐趋稳定,欧洲对华直接投资将缓慢企稳回升。

(三)中国对欧直接投资前景继续看好

中国对欧直接投资将继续增加。在欧债危机短期内难以根治和经济增速放缓的大环境下,欧元区内的资产价格将维持下行,继续为中国企业从事并购型直接投资带来巨大机会。今年1月,柳工收购欧洲最大的工程机械制造商之一波兰工程机械业HSW旗下民用工程机械事业部项目,山东重工潍柴集团收购全球豪华游艇巨头意大利法拉帝集团75%的控股权,三一重工收购全球混凝土泵最佳企业德国普茨迈斯特。迄今为止,中国直接投资已覆盖欧盟27个国家。

相关文章: