远东集装箱网

规划 设计 制造 施工

一 站 式 服 务 提 供 商

印度经济:增速放缓,通胀回落

既要降低通胀,又要维持高增长和增加就业机会,印度经济在多重目标当中面临艰难的选择。货币当局在需求管理方面的选择余地不大,劳动力市场、基础设施等改善供给的措施才是关键,但需要较长时间完成。印度经济的增长潜力巨大,预计2012年印度经济增长8%。

一、增速下降,通胀回落,货币贬值

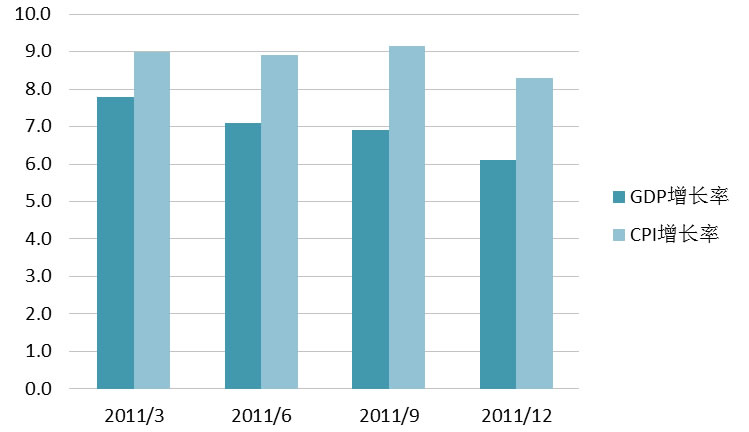

2011年印度经济增速有所下降。2011年第3季度,印度经济同比增长率仅为6.9%,不仅远低于上年同期的8.9%,比2011年第2季度的7.7%也低了不少。事实上,这个季度增长率也低于2000年以来的平均水平。第4季度GDP同比增幅进一步收缩,仅为6.1%,创两年来新低。导致经济放缓的主要原因是制造业的急剧下滑。2011年第3季度制造业增长率仅有2.7%,较上年同期的7.8%有明显下降。近几个月工业增长同样乏力,2011年10月为5.1%的负增长。基础设施只增长了0.3%。未来几个月的工业增长可能持续走弱。印度的出口过去几个月也表现不佳,并且未来几个月也难有作为。2011年11月出口增长率仅为4.2%,是近两年中最低的。

通货膨胀在连续数月高企之后有所回落。这说明印度央行牺牲增长来控制通胀的做法取得一定成效。自2011年1月以来,整体通胀水平一直维持在9%之上,2011年11月为9.1%。食品通胀率11月为8.5%,但在12月食品价格大幅下跌。食品价格的下降主要是由蔬菜及水果价格下降引起的。食品价格的下降可能为2012年最初几个月的总体通胀率施加下行压力,但食品价格并非是影响总体通胀率最重要的因素且呈现周期性的趋势,其下降可能是暂时的。此前,印度央行一直以牺牲经济增长为代价控制通胀。2011年底,通胀得到一定的控制,2012年印度央行的目标可能转向刺激经济增长。

图 5印度季度GDP和CPI双双回落

2011年8月以来,印度卢比对美元汇率呈明显贬值趋势,全年相对于美元贬值16%,对人民币贬值接近20%,成为表现最差的亚洲货币。8月份以来的卢比贬值,与大部分新兴市场经济体的情况一样,都与国际资金撤离有关。但是,印度不断扩大的贸易逆差、财政赤字和严重滞后于预期的国内改革,致使各方对改革的信心消耗殆尽,一度长期存在的高通胀则让市场对卢比有更强的贬值预期。

图 6印度卢比近期贬值明显

二、宏观形势堪虞,结构改革滞后

印度经济主要面临两方面的问题:其一,宏观形势复杂,政策目标冲突。印度面临控通胀和保增长的艰难选择。通胀率近期虽因食品价格下降有所缓和,但这并非长期趋势且仍处于较高水平。严控通胀势必损及经济增长,但印度必须在未来几年保持9-10%的GDP增长率才能吸纳不断增长的劳动适龄人口。财政和经常账户双赤字表明印度政府和对外部门促进持续增长的能力有限,全球经济的不确定性又抑制了外部对印度的投资,金融市场不稳定则提升了印度的融资成本,这些问题交织在一起,给印度经济增长前景蒙上阴影,也让继续严控通胀的措施面临更大阻力。

其二,印度经济结构性改革滞后。表现之一是基础设施的瓶颈长期无法解决,以致流通成本和商业运营成本居高不下。表现之二是电力紧缺,这已经成为经济增长的主要障碍。表现之三是劳动力市场上低技能劳动者不能满足高技术岗位的需要。由于这种错配越来越严重,收入政策又不断推高城乡保留工资,尽管经济增长有所放缓,劳动力市场还是日趋紧张。出现这些情况是因为政府在凝聚人心、推进改革方面乏善可陈。印度国内民族主义的盛行,阻碍了银行、保险、零售业等方面的自由化改革。投资者期待让土地买卖更透明的立法、以及更有效的税制等改革更是遥遥无期。腐败问题不断被披露,使民众对政府的不满得以扩散,政局紧张,政府推进改革所需的信誉严重受损。更重要的是,印度国大党领导的联合进步联盟(UPA)政府无法确保得到议会中多数席位的支持,阻碍了结构性改革的进行。

三、“双宽松”政策刺激增长

印度可能采取较宽松的货币政策和财政政策。自2010年1月以来,为抑制快速上升的通货膨胀率,印度央行13次提升基准再回购利率(也即央行向银行体系提供资金时收取的利率),目前维持在8.5%的高位。2011年11月,印度央行表态要将通胀率拉低至5%,12月份食品价格的下跌增加了货币管理当局管控通胀的信心,当局认为食品价格下降的趋势将持续下去,且2011年年底总体通胀率有望下降到6%。由此,印度央行认为刺激增长成为新的当务之急,遂宣布将实施公开市场操作,购入政府债券以向市场注入流动性,并且降低了存款准备金率。由于近期工业生产和整体经济有所放缓,如果通货膨胀不再失控,未来可能下调基准再回购利率,以刺激投资增长。

在财政政策方面,印度政府制定了将财政赤字占GDP比重由2010-2011财年的4.8%,逐步下降至2016-2017财年的3.7%的目标。但是2011-2012财年,政府和印度央行已经宣布无法实现当年财政赤字占GDP4.5%的目标。仅2011年上半年,印度财政赤字规模就达到了全年预计规模的85.6%。由于税收收入低于预期,补贴开支又因为全球石油和化肥价格上涨而大幅增加,印度政府只好宣布在年度预算之外多借入5280亿卢比以敷使用。《经济学人》预计2011-2012财年,印度财政赤字占GDP比重将达到5.3%。

四、难以继续维持9%的高增长

2012年印度经济增长很难再维持9%的增长,预计全年增长率在8%左右。由于印度具有较高的储蓄率、投资率,人口结构中劳动适龄人口比重还将迅速增加,并且发展基数较低,这些将使印度经济继续保持较高增长。印度央行已经明确表示,加息已经结束,尽管何时降低利息仍未可知。在政策由强调控通胀转向更强调保增长的背景之下,预计总体通胀率2012全年在8%左右。

五、中国对印出口走弱,直接投资机会增多

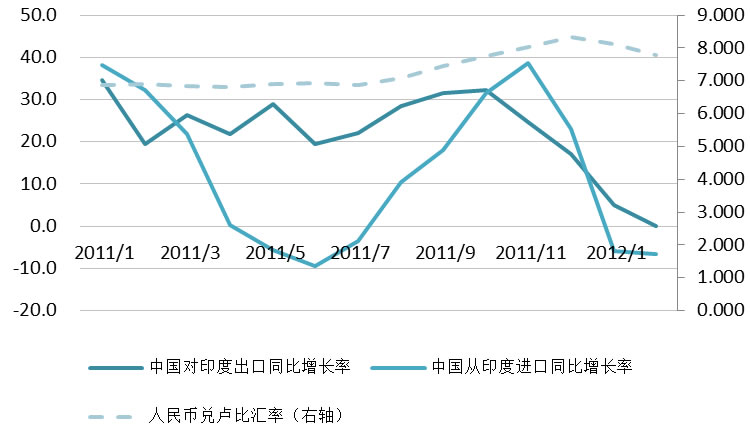

中国对印度出口增速表现将走弱。2011年中国对印度出口同比增长23.5%,高于中国整体出口的增速20.3%的增长水平。但2012年印度经济增速下降以及2011年下半年以来印度卢比相对人民币贬值,将给中国对印出口造成较大影响。2011年12月至2012年2月,中国对印度出口同比增长接近于0,远低于2010年12月至2011年2月的19.4%的水平。不过,由于印度经济表现明显强于世界经济平均水平,因此来自印度的需求也比其他一些地区更加强劲。

中国从印度进口的同比增长率,自2011年下半年迄今,经历了一个上升-下降过程,人民币升值起到一定作用。但年底以来中国国内需求下降的影响超过了人民币升值的影响,造成进口同比增长转为负值。

直接投资方面,中国对印度直接投资机会有望增加。2011年11月24日,印度政府已经决定允许外资集团在“多品牌零售商”中持有最高不超过51%的股权。这个4500亿美元规模的零售市场的开放,可能吸引包括中国企业在内的世界零售业企业进入印度市场。此外,印度方面还决定“单一品牌零售商”的外国直接投资上限也从51%提高到了100%。这些改革,增加了印度作为中国外资投放地的吸引力。尽管如此,这种吸引力仍很有限,毕竟中国在超市经营和零售业方面的比较优势并不明显。

图 7中国对印度进出口近期明显回落 单位:%;卢比/人民币

相关新闻: