远东集装箱网

规划 设计 制造 施工

一 站 式 服 务 提 供 商

欧洲经济:金融市场渡过尖峰时刻,实体经济下行在所难免

得益于欧洲中央银行的大规模救助措施,以及欧元区国家在财政纪律和劳动力市场改革等方面取得的合作进展,欧元区渡过了2012年第1季度的偿债高峰期,欧元区金融市场趋于稳定。但是,欧元区实体经济还在下滑当中,财政整顿和经济结构改革对短期内的投资和消费意味着重大的不确定性,银行即便是流动性充裕,在这种情形下也很难支持实体经济。欧元区走出经济衰退尚需时日。同2011年底的预测相比,欧元区经济前景略有改善,预计2012年全年欧元区GDP增长-0.4%。

主权债务最艰难时刻或已度过,但实体经济短期内仍将下行

2011年第4季度,欧洲金融市场大幅动荡,实体经济前景逐渐黯淡。欧洲央行2011年12月和2012年2月先后向商业银行注入巨额流动性,欧元区各国在公共财政纪律和国内劳动力市场改革方面也取得了显著的合作进展,重债国政府融资成本大幅下降,暂时渡过本轮还债高峰。意大利和西班牙十年期国债收益率分别从7.3%和6.7%跌到目前的5%以内,葡萄牙从17.4%跌至14%以下;希腊目前尽管仍超过37%,随着债务置换计划已获得足够高的参与率,主权债务危机也出现缓和迹象。尽管欧洲金融市场趋稳,但是在巩固财政、劳动力市场等一系列重大改革的背景下,欧元区的投资和消费都面临重大不确定性,实体经济走出经济衰退还需时日。

一、增长与就业

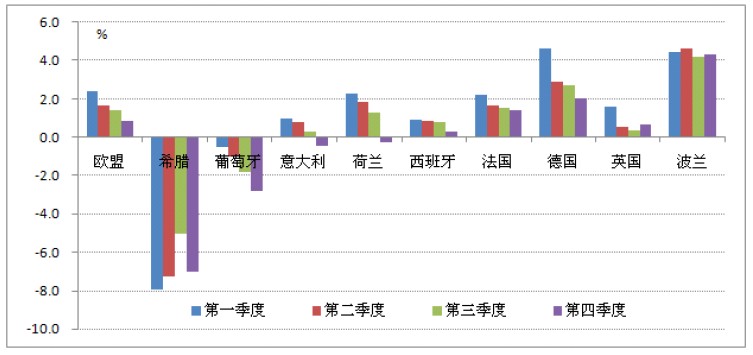

欧盟经济增速下滑已持续5个季度,即将陷入负增长

2011年第4季度,欧盟GDP同比增长0.9%,比上季度放缓0.5个百分点。其中,希腊放缓2个百分点,葡萄牙放缓0.9个百分点,德国和意大利放缓0.7个百分点,西班牙放缓0.5个百分点,法国放缓0.1个百分点。希腊、意大利、葡萄牙和荷兰已陷入负增长或者衰退,GDP同比增速分别为-7%、-0.5%、-0.3%和-2.7%,西班牙也濒于收缩边缘。事实上,欧盟经济本轮下滑从2010年第4季度就已开始。

图10欧盟及部分成员国GDP同比增速放缓,2011年

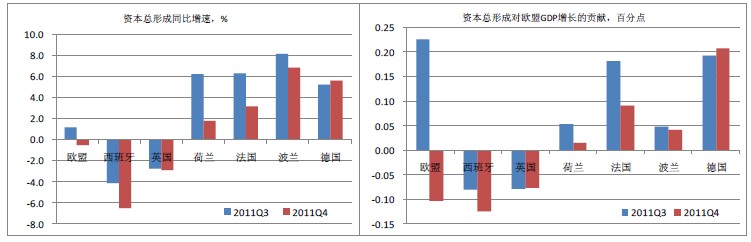

投资回落是欧盟经济下滑的首要原因

从去年第3季度到去年第4季度,欧盟资本总形成(占GDP的18.7%)同比增长率从1.2%下降到-0.6%,对欧盟GDP增长的贡献从0.23个百分点下降至-0.1个百分点。分国别来看,同期西班牙和英国的资本总形成同比持续萎缩,荷兰、法国和波兰放缓。

图11 欧盟及部分成员国资本总形成增长贡献下降,2011 年下半年

相关文章: