远东集装箱网

规划 设计 制造 施工

一 站 式 服 务 提 供 商

外贸专题:内外需疲弱,外贸低位增长

受国内外需求放缓的影响,去年四季度以来,我国外贸增长明显趋缓。出口回落集中表现在对欧盟、一般贸易和传统劳动密集型产品的出口。进口下滑则集中表现在对东盟和日本、一般贸易、机电及铁矿砂的进口。预计2012年外贸将低位增长,全年出口增长12%,进口增长15%,贸易失衡将持续改善。

一、出口

出口增长显著下滑。2011年第4季度,出口同比增长14.3%,明显低于第3季度20.5%的增长,更低于中国加入世贸组织后近十年来23%的平均增长水平。今年1至2月出口累计同比增长继续下滑至6.9%。

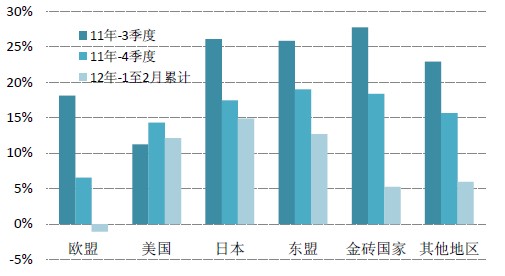

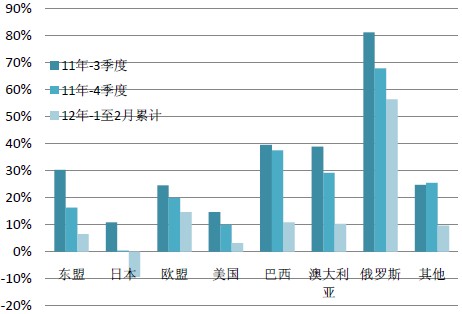

从出口的贸易伙伴看,中国对欧盟出口下滑最为明显。2011年第4季度,中国对欧盟同比增速只有6.5%,大大低于近十年来26%的平均增长水平。受欧债危机拖累,欧洲实体经济增长在第4季度持续下滑,濒临衰退的边缘,很大程度上造成了中国对欧盟出口的急剧下滑。此外,除了欧盟,中国对日本和新兴经济体的出口都有不同程度的放缓。唯一的例外是对美国的出口增速在第4季度有所回升,主要受益于美国经济在第4季度的加速增长。其GDP增长环比折年率达到3%,是2011年最好的一个季度。

从今年1至2月出口累计同比数据来看,中国对欧盟出口已经下降为负增长,对金砖国家、东盟及其他地区的出口下滑也较为明显,对美国和日本出口放缓的程度略小(见图16)。中国对贸易伙伴出口增速的变化和这些地区近期经济增长的表现息息相关,如美国和日本今年以来的经济增长有所改善,中国对其出口的表现便好于其他贸易伙伴。

图16对欧出口急剧下滑

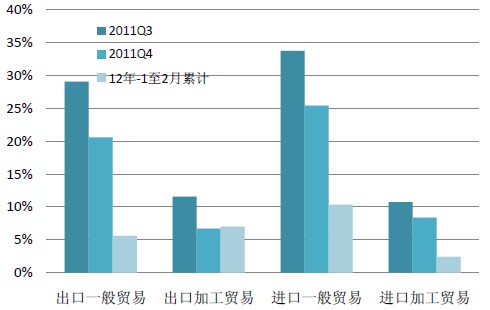

从贸易方式看,一般贸易出口增长下滑程度大于加工贸易。和去年第3季度相比,一般贸易出口在四季度的同比增长下降了8.5个百分点,而加工贸易仅下降了4.9个百分点。这一现象在今年1至2月的累计出口中表现更为明显。加工贸易出口同比增速较去2011年第4季度略有增加,而一般贸易出口则是大幅下滑,比第4季度增速下跌了15个百分点(见图17)。加工贸易品相对于一般贸易品而言收入弹性较小,可能是造成这一现象的原因。

图17一般贸易下滑程度大于加工贸易

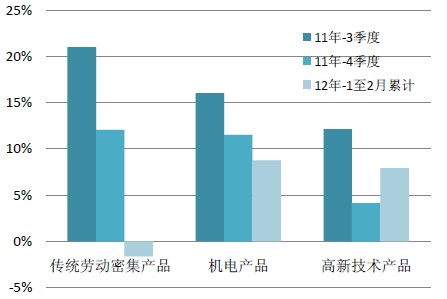

出口产品中,传统劳动密集型产品出口放缓最为明显,部分产品的竞争力有所下降。机电产品出口放缓速度趋缓,而高新技术产品出口近期有所回升。七大类传统劳动密集型产品9以服装和纺织品为代表 ,其出口同比增长已经由去年三季度的21%逐级下降到目前的-1.6%(今年1至2月累计)。它们在国外的市场份额被周边国家挤占,竞争力有所下降。2011年,七大类产品在欧美市场份额均开始跌破50%,在日本也呈下跌趋势。下降的出口市场份额主要被越南、印度、孟加拉、巴基斯坦等国挤占。

图18传统劳动密集型产品出口回落明显

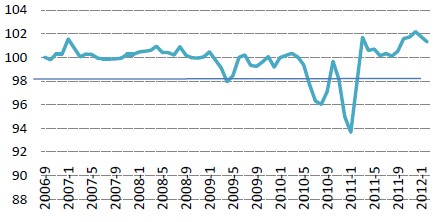

传统劳动密集型产品优势的下降一定程度上反映了国内综合成本的不断上涨,尤其是劳动力成本。如图19所示,我们用义乌小商品出口价格指数来近似反映传统劳动密集型产品的综合成本。该指数从2011年第4季度以来上涨明显,在今年2月略有下降,但仍处于历史较高水平。渣打银行在今年3月的研究报告指出,在接受调查的250家客户中,有6成企业通过机器替代劳动力能够抵消劳动力上升带来的成本增加;但同时也有4成企业难以做到。可见,在大部分企业仍然保持竞争力的同时,也有相当一部分企业可能正在面临竞争力下降的挑战。

图19义乌小商品出口价格指数近期上涨明显

出口商品结构升级加快。今年1至2月,机电产品的出口份额接近60%,比去年第3季度上升了近4个百分点。高新技术产品的出口份额同期上升了2个百分点,达到30.3%。七大类传统劳动密集型产品的出口份额下降了3.7个百分点,降至18.2%。

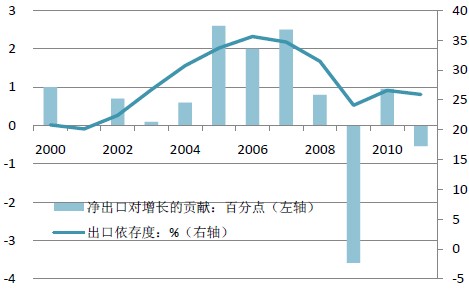

出口对经济增长的贡献减弱,但仍然是拉动增长的重要力量。目前,我国的出口贸易依存度已经由2006年的高位回落到26%,同时净出口对GDP的贡献程度也有所下降(见图20),这是出口通过净出口对经济增长产生的直接影响。出口对经济增长的间接影响还包括出口对促进就业和消费的积极作用,以及出口对相关企业投资,进而对经济增长的拉动作用。数据显示几乎每次外资企业出口增速的下滑都会伴随着其投资增速的下滑。就总体投资而言,我们的研究表明,长期内实际出口增速每下降1个百分点,实际投资增速将下降0.55个百分点。鉴于投资是目前中国经济增长的主要贡献力量,如果上面的推断成立,那么我们需要更多考虑出口增长下滑对经济增长产生的冲击。

图20出口对经济增长的贡献减弱

二、进口

进口增长也显著下滑。2011年第4季度进口同比增长20.6%,明显低于前三季度27%的平均水平。今年1至2月的进口累计同比更是明显下滑,增速只有7.7%。

从进口的贸易伙伴看,中国从东盟和日本的进口下滑最为显著。自去年四季度以来,中国对主要伙伴的进口同比增长都出现了明显的下滑。其中,东盟和日本最为严重,东盟1至2月累计进口增长只有6.5%,日本则是-9.3%,二者分别比第3季度增速下降了24和20个百分点(见图21)。中国从这两个地区的进口以加工贸易和机电产品(日本还有汽车)为主。2011年第4季度以来,外需疲弱促使中国加工贸易进口下滑。此外,持续数月的泰国洪灾对泰国和日本国内供应链产生了严重影响,直接导致东盟和日本对中国出口供应的减少。日本经济产业省去年12月底的一项调查显示,81%的泰国工厂和35%的日本企业生产将持续低于洪灾前水平,而这些企业中选择2012年3至5月份为恢复生产预期时间者占比例最高,均为36%。外需疲弱和泰国洪灾共同造成了中国从东盟和日本进口的急剧下滑。

与中国对欧盟出口大幅减少不同,中国对欧盟进口下滑的程度在进口伙伴中相对较轻 。中国对巴西和澳大利亚的进口在今年以来下滑非常明显,1至2月累计同比增速大约只有去年第3季度的四分之一。从细项分类看,中国对巴西进口下滑主要来源于植物产品,澳大利亚则是铁矿石。

图21从东盟、日本进口下滑明显

从贸易方式看,一般贸易进口增长下滑程度大于加工贸易进口。和第3季度相比,一般贸易进口在第4季度的同比增长下降了8.3个百分点,而加工贸易进口仅下降了2.3个百分点。这一差距在今年1至2月有所缓解,一般贸易进口同比增速较去年四季度下降15个百分点,而加工贸易进口也大幅下滑了6个百分点,同比增速只有2.4%(见图17),预示了未来一段时间加工贸易出口仍将难有起色。第4季度以来,国内企业生产和投资需求放缓是引起一般贸易进口增长减速的主要原因,而外需疲软导致了加工贸易进口增长的减缓。

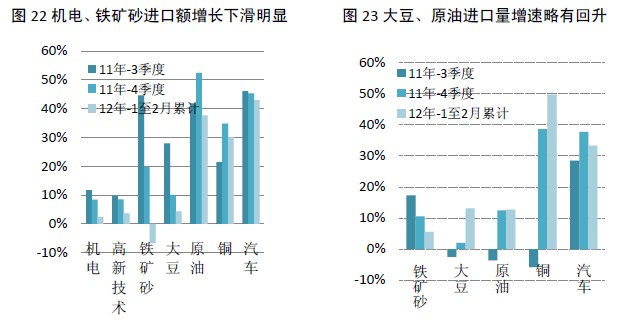

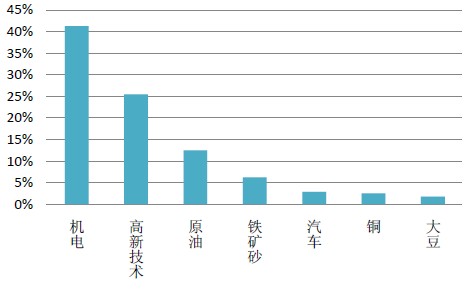

进口商品中,机电、高新技术产品及铁矿砂进口增长下滑明显。今年1至2月,机电产品累计同比增长2.5%,高新技术产品增长3.7%,铁矿砂增速大幅下降至-6.7%。扣除价格下跌的影响,铁矿砂进口量同比增长5.7%。大豆价格的下降也使得大豆进口同比增长在金额和数量上呈现相反方向的变化趋势。从数量上看,自2011年第4季度以来,大豆、原油和铜的进口增速在逐渐回升。从金额上看,石油、铜和汽车的进口增速都比较高,大于同期进口增长的总体水平(见图22和图23)。从进口份额上看,机电产品、高新技术产品、石油和铁矿砂是进口的最主要部分(见图24)。

图24机电产品是进口产品的主体

三、贸易顺差

2011年,我国实现贸易顺差1578.7亿美元13。其中,四季度实现顺差481亿美元。外贸净出口累计拉动经济增长的百分点,从三季度的-0.1下降到四季度的-0.54,四季度外贸减速拉低经济增长的程度在各季度中最为严重。今年1至2月累计实现贸易逆差42亿美元,预计也将会拉低经济增长。从地区分布看,美国和欧盟依然是我国贸易顺差的主要来源地,但欧盟顺差下滑更为明显。中国对东盟和日本仍然保持贸易逆差。从贸易方式看,加工贸易为顺差,而一般贸易保持逆差。

四、外贸展望

预计2012年外贸将低位增长,贸易顺差继续收窄,贸易失衡持续改善。预计全年名义出口增长12%,进口增长15%,实现贸易顺差1249亿美元,较上年减少20.9%。净出口对GDP增长的贡献为-0.8个百分点。

今年一季度外贸增长持续放缓,预计是全年增长的低点。近期外部经济环境出现改善迹象,好于年初的预期。表现为美国经济增长趋于回升,日本经济复苏好于预期,欧债危机短期压力缓解。因此,一季度出口出现负增长的可能性大为下降。综合新出口订单和进口指数,以及加工贸易进口和国内需求的变化,我们预计一季度外贸增长仍将持续回落,出口同比增长8%,进口增长12.8%,贸易逆差201亿美元,净出口对GDP增长的贡献为-0.4个百分点。

中国对欧盟出口增长在未来一段时间内将很可能出现系统性下降。欧债危机的解决将伴随着欧元区内部长期的经济结构调整,以及实体经济增长的放缓,从而中国对欧盟出口的增速在未来一段时间将难以恢复到近十年来26%的平均水平。欧盟占中国出口的份额也将随之出现明显的下降。

相关新闻: