远东集装箱网

规划 设计 制造 施工

一 站 式 服 务 提 供 商

7、房地产市场虽然发生了实质性的变化,但房地产市场恶化的总体水平并没有超越历史水平,各城市采取的微调政策和下一步可能出台相关政策,将大大延缓房地产市场调整的速度和幅度,房地产年内依然将保持低水平运行的态势,从而避免了房地产深度下滑带来的宏观经济的深度回落。但“限购”和“限贷”政策的延续必将导致房地产的深度调整在2012年末到2013年初发生。

1)房地产各种参数来看,房地产已经发生实质性变化,3-4月出现了加速变化的趋势。

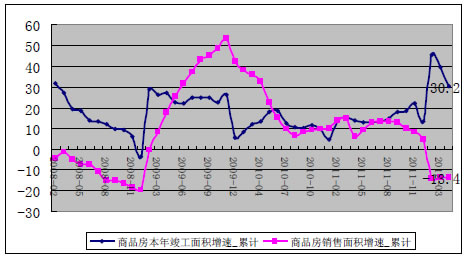

图68:房地产市场供求关系逆转

一是供求关系全面逆转,导致库存大幅度上扬。2012年1-4月竣工面积22296万平方米,同比增加30.2%,而商品房销售面积仅为21562万平方米,同比出现了-13.4%的下滑。这导致4月末商品房待售面积达到30308万平方米,比3月末增加186万平方米,同比增长了33.4%,而住宅待售面积达到19443万平米,比去年同期增长率44.1%。

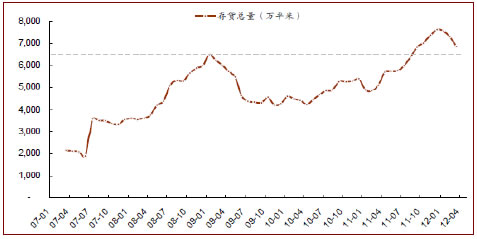

图69:9个城市的库存绝对量超过历史

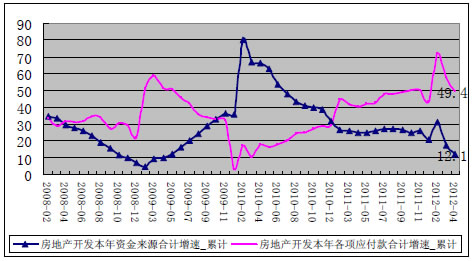

二是资金链全面收紧。1-4月份,房地产开发企业本年资金来源26667亿元,同比增长5.1%,增速比1-3月份回落3.1个百分点。其中,国内贷款5221亿元,增长8.8%;利用外资127亿元,下降42.9%;自筹资金11144亿元,增长17.5%;其他资金10176亿元,下降6.2%。在其他资金中,定金及预收款6042亿元,下降6.3%;个人按揭贷款2607亿元,下降5.3%。与此同时,各类应付款项同比增长了49.4%,资金来源和需求之间的缺口大幅度扩大。这导致房地产行业整体资金出现紧张。

图70:房地产资金链恶化

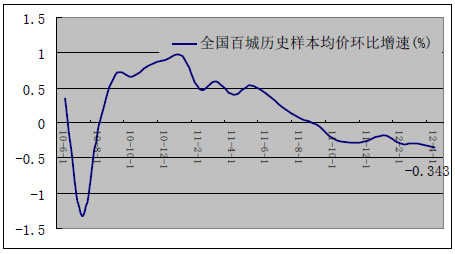

三是导致房地产价格出现实质性的松动。按照中国人民大学测算,全国住宅价格同比增速从2011年全年5%左右下降到1季度的-10.4%。而按照百城样本来看,目前房地产均价已经7个月持续环比负增长,并且下降幅度达到了0,343个百分点。按照统计局发布70个大中城市价格看,到4月底,有60%的城市环比下降,69%的城市出现同比下降。

图71:房地产价格出现了实质性松动

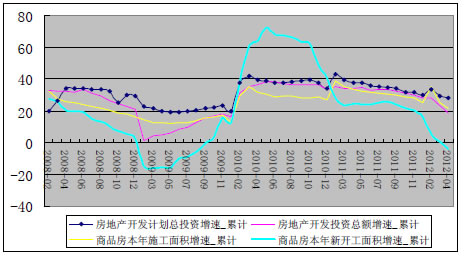

四是在销售下滑和价格下滑的预期下,房地产投资开始出现下滑,特别是4月出现加速的态势。2012年1-4月份,全国房地产开发投资15835亿元,同比增长18.7%,增速比1-3月份回落4.8个百分点。其中,住宅投资10818亿元,增长13.9%,增速回落5.1个百分点。房地产开发企业土地购置面积9657万平方米,同比下降19.3%,降幅比1-3月份扩大15.4个百分点;土地成交价款1826亿元,下降13.7%,1-3月份为增长2.5%。这对于未来房地产供给会产生严重的冲击。

图72:各类投资参数明显回落

2)但是,由于房地产市场比预期抗压能力要强、房地产微调政策的出台以及未来政策的进一步调整,房地产市场1-4月的持续回落并不意味着房地产行业将在下半年出现进一步加速性的回落。

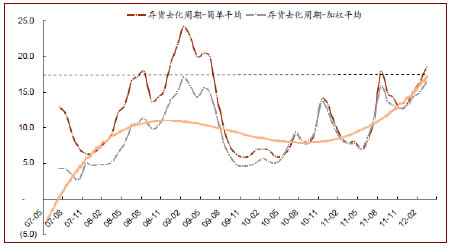

(1)虽然房地产业有多指标都出现了恶化,但还没有超过历史最高水平。一是虽然存货速度很快,但是目前的增速都低于2008年的水平。2008年全国存货同比增速达到43%5,而1-4月为33.4%;二是存货消化周期虽然持续上扬,但依然低于历史最高水平。2012年1季度存货小伙周期接近18周的水平,但依然低于2008年底到2009年初的20-22周的水平。三是很多财务指标都出现了恶化,但是从毛利率、净利润率等指标来看,目前的水平总体来看依然犹豫2008年;四是从资产负债状况来看,目前上市房地产公司出现了加速恶化的态势,但行业内分化较大,一线城市和大房地产企业的资产负债状况依然很好,目前恶化较快的是小房地产企业和三线房地产业。五是从现金流来看,目前房地产行业结存资金依然很多,4月底高达2万多亿,龙头房地产商的现金结余充分,上市房地产企业的现金对短期负债的覆盖率略高于2008年。因此,从上述这些参数来看,目前房地产调整的幅度和价格下降幅度不会高于2008-2009年的水平,房地产大调整还没有到来。

图73:房地产存货增速并没有上扬

图74:房地产库存消化周期(单位:月)

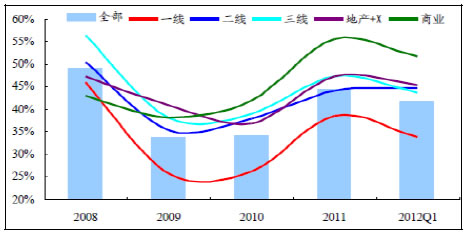

图75:房地产毛利率没有恶化

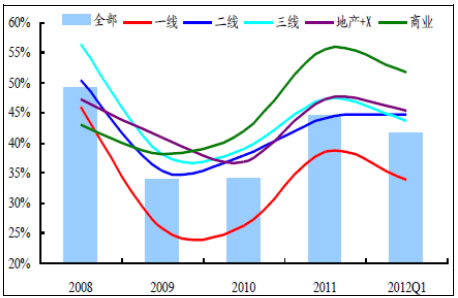

图76:净利润率下降并不明显

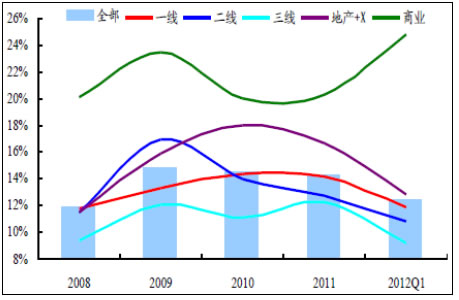

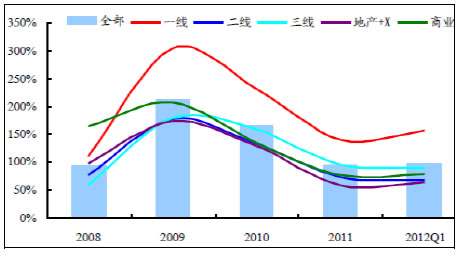

图77:真实资产负债率出现分化

图78:净负债率并没有上升

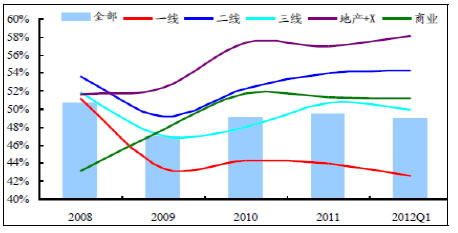

图79:短期负债比重(%)也没有明显恶化

图80:现金对于短期负债的覆盖率

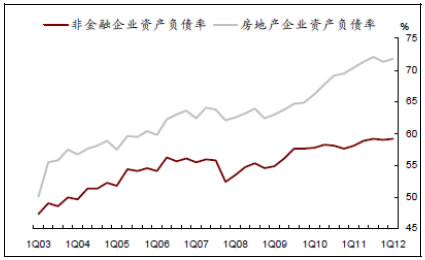

图81:上市公司资产负债率持续上扬,达到历史高点——去杠杆的时间可能较为漫长

相关新闻: