远东集装箱网

规划 设计 制造 施工

一 站 式 服 务 提 供 商

3)在经济持续下滑之中,欧洲击鼓传花地出现主权债务与银行风险之间的恶性循环、财政缩减与政治动荡的冲突将是一种常态。因为欧洲主权债务不仅关系到政府信用和财政的可持续问题,更为重要它涉及到银行的资产,涉及到整体流动性和资本流动的问题。主权债务与银行风险之间的恶性循环是欧洲主权债务危机的核心。

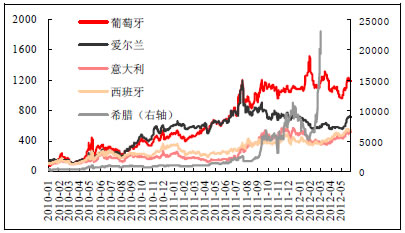

图65:欧洲主要银行的CDS次全面上扬

图66:PIGS国家的五年期CDS上升

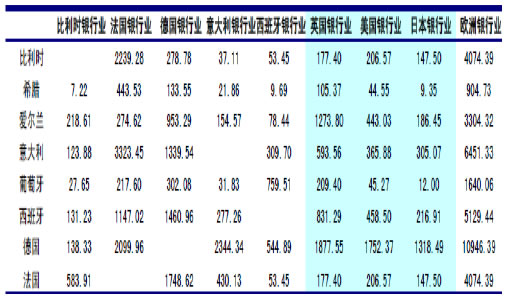

从表八可以看到,欧洲银行业持有大量其他国家的国债,例如,欧洲银行业持有的西班牙、意大利、希腊、爱尔兰和葡萄牙的国债分别为5129.44亿美元、6451.33亿美元、904.73亿美元、3304.32亿美元和1640.06亿美元,共计17430亿美元。某一个国家的国债危机将使整体银行出现危机。而某几个银行进行国债的抛售,又将直接导致该国国债收益率大幅度上扬,国家债务的CDS率将大幅度上扬,进一步导致这些国家进一步发行国债的成本上升,甚至出现难以发债的风险。而资本外逃将进一步加剧银行和经济的动荡。

表8:2011-2012年银行业所持有其他国家的债务(单位:亿美元)

4)从债务分布、危机发酵国的规模以及政治周期来看,2012年7-10月依然是市场急剧动荡的时期,在金融市场动荡的持续冲击下,欧洲经济在3-4季度出现深度变化的可能很大。

第一、从欧猪五国2012年的债务到期分布来看,除了2-4月是偿还债务的高峰期和密集期,但是今年7月和10月的到期债务分别高达401.03亿欧元和473.47亿欧元,分别比4月份高50亿欧元和121亿欧元。因此,7-10月依然考验欧洲救助机制和欧债稳定机制的功能。而对于目前日益发酵的西班牙问题,7月和10月依然是其还债高扬的时期,分别达到200亿欧元和236亿欧元。

表9:2012年欧元区各国到期债务(百万欧元)

第二、到5月以来,欧洲开始对新一轮的政治风波和债务问题开始做出反应,很多金融风险指标都出现了较大幅度的上扬。欧洲主要银行的CDS全面上扬,PIGS国家的国家CDS也出现明显反弹。如果希腊大选导致希腊退出欧元、如果法国新政府在发行欧元债券上坚持与德国不合作,如果西班牙银行国有化进程不理想,这些状况都可能导致6-10月欧洲出现极端的情况。

5)但是,必须明确的是,欧洲出现极端状况的概率依然很低。

第一、目前很多金融风险参数大幅度上扬,但是本轮上扬的幅度除腊和西班牙外的大部分国家并没有超过2011年秋天的最高水平。第二、目前欧洲的救助机制比2011年底要完善,到位的救助资金更为庞大。第三、各类政治谈判的结果虽然具有不确定性,但由于不合作带来的成本巨大,希腊脱离欧元、西班牙拒绝接受援助以及法国和德国关于欧元债券的冲突,都不可能选择极端情况。

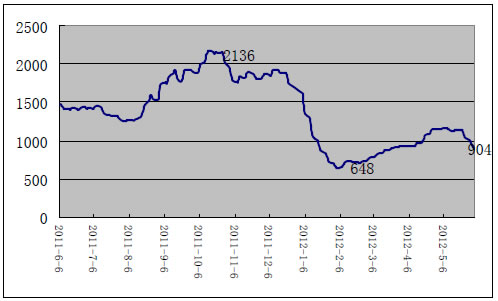

5、BDI指数低迷预示全球贸易增速还将在低水平徘徊。自2012年BDI指数跌破1000点大关,直达648,在3-5月虽然有小幅度上升,但这种上升势头在5月中下旬被中止了。这种底部波动的态势预示了全球海运状况将持续处于低迷、回落的状态。

图67:BDI指数底部波动

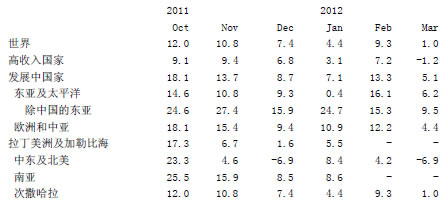

图表10可以证实BDI指数的预测。世界各个板块的出口增速从2011年4季度开始出现持续回落,到2012年3月仅增长了1%,而高收入国家出口增长步入负增长。

表10:世界出口增速(%)

相关新闻: