远东集装箱网

规划 设计 制造 施工

一 站 式 服 务 提 供 商

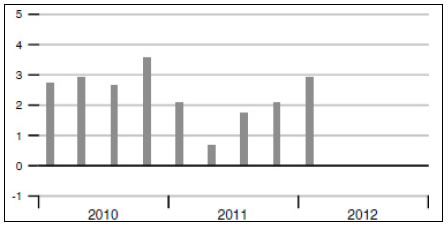

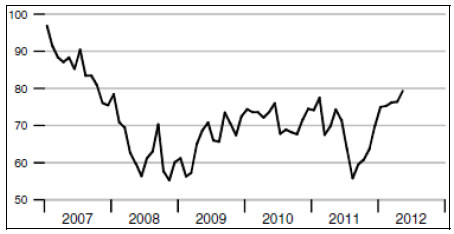

4)美国私人储蓄下幅度回落,消费需求开始回升,消费信贷已恢复到危机前的水平,消费信心持续改善。美国私人储蓄从2008年的8.1%下降到3,5%,这充分说明美国消费已经开始恢复到危机前的状态,其中最好的说明就是2012年1季度美国实际消费增速达到2.9%,美国密执根消费信心指数连续9个月上扬,到2012年5月达到80,与2007年的水平相当。

图55:美国实际消费增速(折年率%)

图56:美国密执根消费信心指数

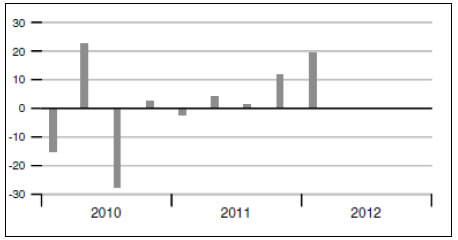

5)投资增速持续改善,基本步入常态化的水平。更为重要的是,美国存货投资的小周期力量开始在2011年底发生逆转,美国2010年中期以来的“去库存”开始告一段落。

图57:居民实际固定资产投资增速(折年率%)

图58:美国“去库存”可能已经结束

6)金融层面虽然受到欧债危机的冲击,但依然保持相对稳定的态势,其中最为突出的就是信贷增速保持7-10%常态水平。

图59:美国信贷增速(%)

5、欧洲经济持续疲软,虽然2011年预测的全面进入萧条的极端情况并没有出现,但主权债务危机与银行风险上扬、经济恶化与政治重构之间的恶性循环已产生严重的外溢效应,欧洲经济步入技术性的停滞状态已基本成为定局。这将严重拖累世界经济,成为世界经济复苏进程中的最大阻碍和不确定性,6-10月是考验欧元的另一个关键时期,但极端状况发生的概率依然很小。

随着希腊第二轮1300亿美元的救助方案达成、希腊私人债务置换的实施、长期再融资工具(LTRO)的持续实施以及低利率政策的持续等因素,欧洲金融开始趋于稳定。其核心指标体现在;1)各国的国债收益率趋稳;2)对私人部门的贷款开始轻微上涨,从2011年12月的1.2%增速提升到1月的1.5%;3)金融条件指数(MFI)也有所改善;4)M3增速也从2011年底的1.5%提升到4月的2.5%。

但是,这种稳定是短暂的,欧洲货币一体化与财政分散化、短期市场稳定与中期增长态势、经济稳定与政治稳定之间的内在冲突决定了欧洲主权债务危机在中期范围内会此消彼伏、连绵不断。欧洲问题对于世界经济的冲击将在未来3年内持续。随着西班牙债务问题的显化、法国大选向左转、希腊大选组阁的失败以及近期欧洲经济数据的恶化,2012年下半年依然是考验欧洲主权债务危机关键时期。

1)从目前的宏观数据来看,一季度欧洲GDP已经步入增长停滞区间,但从失业数据和生产数据来看,GDP在二季度和3季度很可能步入负增长状态,从而在技术上宣布欧洲步入衰退。

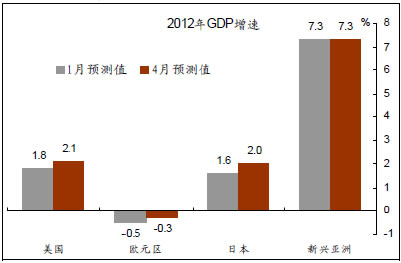

图60:IMF在乐观假定下的世界GDP增速预测

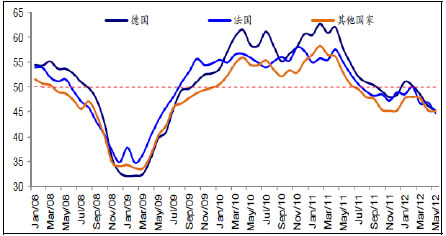

第一、从PMI指数看,5月份欧元区综合PMI指数进一步降至45.9,远低于区分经济扩张与收缩的50点关口,欧洲制造业可能出现萧条。更为重要的是,目前欧洲经济的核心支柱德国5月份的数据也出现超预期的疲软。而英国已经在4月份宣布步入经济衰退期。

图61:欧洲PMI指数持续下滑

第二、从OECD公布的欧元区17国的综合先行指数CLI来看,虽然在扩张性的货币政策的作用下下滑幅度有所减缓,但今年以来一直处于底部运行,还没有出现反弹的迹象。而意大利和葡萄牙等南欧国家基本处于下滑之中。因此,从正常的推算来看,未来4个月左右,欧元区经济将处于持续下滑的状态。

图62:欧元区的综合先行指数底部运行

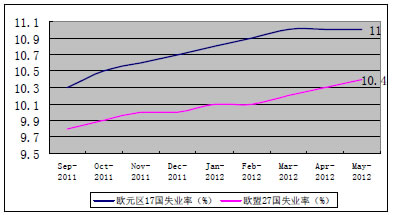

第三、从失业率来看,欧元区处于高位持续恶化的状态,到5月底,欧元区17国的失业率达到11%,而欧盟27国失业率达到10.4%,PIGS国家平均失业率达到20%,年轻人失业率也接近23%。这不仅给未来欧洲经济的总需求蒙上阴影,更为重要的是它将使欧洲的财政赤字恶化,并带来政治上的巨大动荡,以反对结构性调整方案的实施。

图63:高位持续上扬的欧洲失业率

第四、从目前公布的欧洲经济增长数据来看,欧盟和欧洲边缘国家已经步入衰退。特别是从环比数据来看,欧盟2012年4季度环比负增长-0.3,而2012年1季度为-0.05%,葡萄牙、荷兰、西班牙、捷克、匈牙利、意大利以及英国都处于衰退阶段,且水平低于平均水平。更让人担心的是,法国经济比预期差很多,环比经济增速仅为0%。只有德国1季度水平比预期好,但其4-5月的数据出现疲软。欧洲经济出现持续下滑已成为趋势。

图64:单季环比增速来看,欧盟和欧洲边缘国家已经步入衰退

2)技术性经济衰退的出现,将对目前德国和欧洲中央银行主导的结构调整方案带来根本性的冲击,加剧中期财政紧缩与短期经济反弹、短期财政恶化与短期金融稳定之间的冲突,致使财政紧缩方案的流产,导致市场进一步动荡。

按照欧洲中央银行自身的财政调整的预测,未来欧洲财政即使在经济不出现衰退时,也会出现持续恶化的情况。只是财政赤字率将从2010年的高位逐步回落。但是目前的经济运行已经宣布这种相对乐观的预测可能过度乐观了。2012年的停滞已成为定局。2013年可能是欧洲国家财政赤字的新高年。因此财政赤字与经济刺激、政治动荡和市场信心之间的冲突将在2012-2013年处于高发期,甚至出现激化的可能。

表7:发达国家的政府债务将在中期内持续恶化

相关新闻: