远东集装箱网

规划 设计 制造 施工

一 站 式 服 务 提 供 商

3、几类指标之间的冲突说明本轮经济下滑不仅面临着实际总供给和实际总需求的增速下滑,更面临着潜在GDP的增速下滑。因此,中国经济增速的回落不仅具有短期特征,更具有中期特征,中国经济已步入“次高速增长时期”,这意味着我国经济政策的目标不能简单盯住增速下滑的幅度。

1)“低增长”与“高就业”说明目前要素资源相对充分利用下所支撑的潜在经济增长速度已经出现明显的下滑。

目前中国经济增速与2009年3季度和2008年3季度的增速大致相当。但与上轮经济下滑不同的是,经济增速持续的放缓并没有带来失业规模的急剧增长,农民工“返乡潮”不仅没有出现,相反“招工难”却全面蔓延,导致劳动工资持续上扬。

一是中国的劳工供需比从去年四季度的1.04上升到一季度的1.08,创2001年一季度开始统计该比例以来的最高值。劳工供需比已连续六个季度高于1。

二是就业增长率虽然出现了结构性的变化,但第二、第三产业依然保持在2%以上的增速,与2007-2008年的水平大致相当,大大优于2008-2009年的表现(参见图35)。

图35、第二、第三产业的就业增长率依然强劲

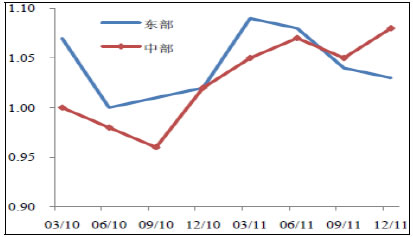

图36、中部“招工难”在加剧

三是“招工难”并没有得到全面缓解,东、中、西部的城市劳动力市场的“需求-供给比”依然大于1,其中中部的“需求-供给比”出现了持续上扬的态势(参见图36)。

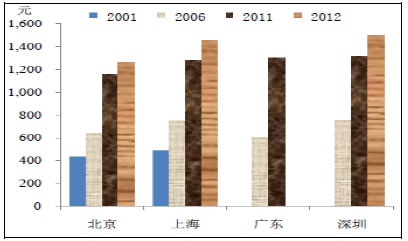

四是受制于劳动力市场的供求关系,职工工资、最低工资水平以及居民收入水平在2012年1季度并没有出现下滑,反而出现了轻微反弹。一季度城镇居民人均总收入7382元。其中,城镇居民人均可支配收入6796元,同比名义增长14.0%,扣除价格因素实际增长9.8%。其中工资性收入同比名义增长13.8%;农村居民人均现金收入2560元,同比名义增长17.0%,扣除价格因素实际增长12.7%。其中,工资性收入同比名义增长17.5%。这些收入数据都比前3年的平均水平要高。同时,一线城市的2012年最低工资标准平均比2011年提高了10%(参见图37)。

回答这个悖论的最好答案就是中国潜在GDP增速出现了明显下滑。

图37、一线城市的最低工资持续上扬

2)“增速持续回落”与“核心CPI相对稳定”和“产出缺口相对稳定”不仅说明了中国受困于结构性问题,同时也说明产出缺口没有发生根本性的变化,实际增速的回落意味着中国潜在增速的明显回落。

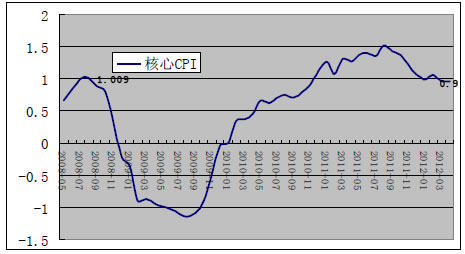

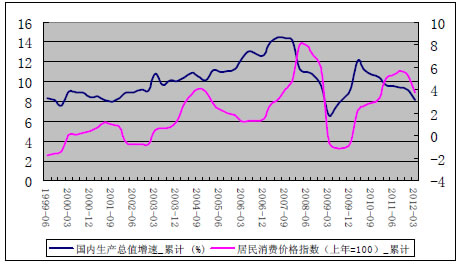

从图38可以看到,目前剔除食品和燃油的核心CPI虽然有所回落,依然处于1%的区间,与2008年初期的水平相当。这表明总供给与总需求依然在相对平衡的状态。同时,按照估算的产出缺口来看,中国2011-2012年的产出缺口基本处于0—1%的区间波动。这也说明目前中国宏观经济的实际增速正随着潜在产出增速在回落。

图38、核心CPI依然高于1%

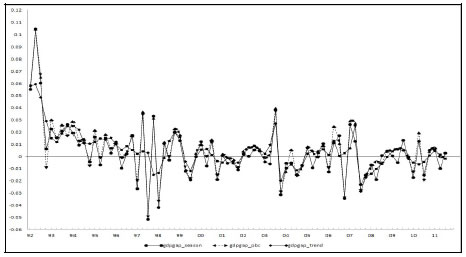

图39:各种季度调整方法的贝叶斯估算的产出缺口的比较图

如果对比1999-2002年的数据,可以看到,这些年的GDP增速在8-9%的区间,物价水平却处于0附近。而目前GDP增速8.1%,而实际CPI为3.4%,核心CPI达到0.9%。这充分说明2012年的潜在增长水平比1999-2002年要低。

图:40、对比1999-2002与2012年的宏观参数

事实上,按照中国人民大学经济改革与发展研究院在“中国潜在GDP增速测算、预测与政策定位”课题的研究,中国正由于人口红利的递减、全球化红利的消失、制度红利的逆转以及TFP的下降等多重因素,潜在增长速度在处于快速回落的区间。2011-2016年中国将告别“高速增长时期”而步入“次高速增长时期”,潜在GDP增速将处于8%-8.7%的区间。

这种变化与国际比较研究的结论也是一致的。潜在GDP间断性回落或拐点性下降的核心原因主要在于:一是部门间闲置资源转移开始大幅度减少;二是由于创新下降和结构性问题严重导致TFP下降。而这两个条件与目前中国的现状比较吻合。

图41:未来中国潜在GDP增速的估算

如果上述判断正确,那么简单根据GDP增速回落判断中国经济低迷可能存在问题。因为我们必须考虑判断经济运行的标杆降低了。以9%-10%的增长目标来驾驭中国宏观经济就可能导致过度调控的可能。

相关新闻: