远东集装箱网

规划 设计 制造 施工

一 站 式 服 务 提 供 商

二、持续回落的中国宏观经济

(一)持续回落的6大表现

2012年上半年中国宏观经济延续了2011年逐季回落的趋势,呈现出加速回落的态势。这主要体现在以下6个方面:

1、GDP同比增速持续回落,且有加速的态势。

中国宏观经济在2010年成功实现“V”反弹之后,GDP同比增速开始从2010年1季度的12.1%持续回落到2012年1季度的8.1%,每季度平均回落幅度达到0.5个百分点,而今年1季度较去年4季度的回落幅度达到了0.8个百分点。同时,按照各类数据推算出来的2012年4-5月GDP增速仅为7.7%左右,较1-3月增速下滑了1个百分点左右,回落在今年上半呈现出明显的加速态势。

图1:V型反弹后的中国GDP增速持续回落

2、在外需下滑持续恶化的引领下,投资增速回落,消费增速略显疲态,总需求持续下滑的态势有所放大。

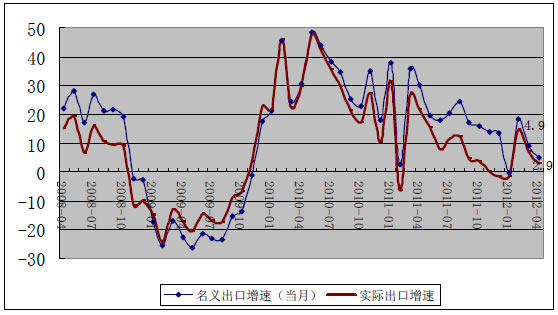

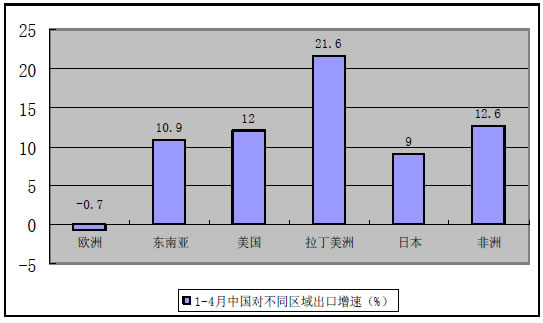

1)在发达国家需求下滑的引领下,出口名义增速和实际增速持续回落,4月回落幅度出现超预期的扩大。1-4月出口累计增速仅为6.9%,比去年同期增速下降了20.5个百分点,比去年年末累计增速下降了13.4个百分点,剔除价格因素,实际增速分别回落了11.6个百分点和4.3个百分点。这直接导致贸易顺差仅增长了193亿美元。剔除价格因素之后,净出口对于GDP增长的贡献率为-9.8%,比去年全年水平扩大了5.7个百分点。导致这种下滑的核心原因在于欧洲需求下滑,致使对欧洲的1-4月出口增速仅为-0.7%。

图2:出口的实际增速和名义增速持续回落

图3:欧洲板块的下滑是出口下滑的核心因素

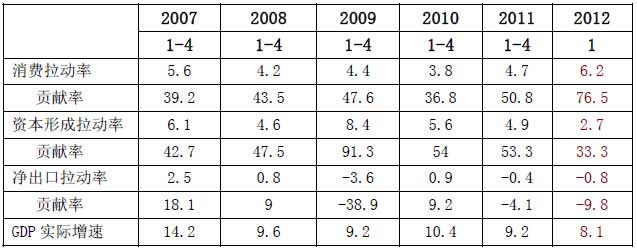

表2、三大需求对于GDP的贡献格局有趋势性的变化

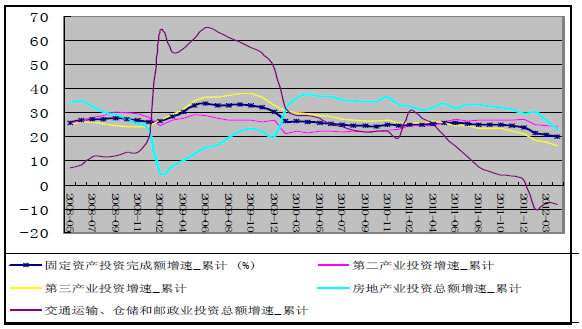

2)在房地产投资和基础设施投资下滑的引领下,名义固定资产投资增速出现回落,且4月回落幅度有所扩大,房地产投资增速回落开始呈现加速态势。1-4月固定资产投资增速为20.2%,比去年同期和去年年末分别下滑了5.2个百分点和3.6个百分点。导致这种回落的最直接因素是基础设施和房地产投资增速出现明显的回落。1-4月房地产投资增速为23.2%,比去年同期和年末分别下滑了7.8个百分点和6.5个百分点,且4月单月同比增速仅为16%,比上月增速下滑了8.1个百分点,比去年同期增速下滑了22.4个百分点。而基础设施建设从2010年以来投资规模持续回收,到2012年步入负增长状态,其中1-4月铁路运输同比负增长43.6%。

图4:固定资产投资增速持续回落

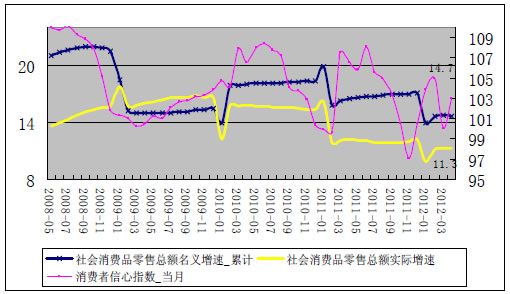

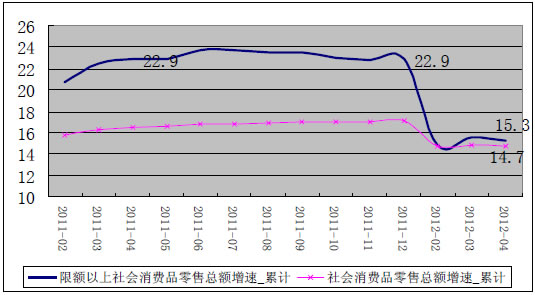

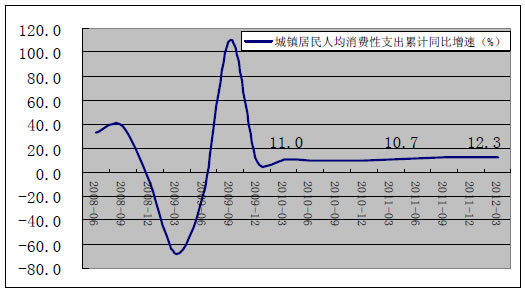

3)在限额以上企业消费品零售额下滑的主导下,社会消费品零售增速出现轻度回落,但剔除企业和政府消费之后的居民消费增速基本平稳。1-4月我国社会消费品零售同比名义增长14.7%,扣除价格因素实际增长10.9%,比去年同期名义增速和实际增速分别回落1.8个百分点和0.9个百分点,比去年全年名义增速和实际增速分别回落2.4个百分点和0.9个百分点。但是,这种下滑主要来源于限额以上企业消费品,1-4月限额以上增速仅为15.3%,比去年同期和全年增速都下降了7.6个百分点。这表明大中企业的消费性活动大幅度放缓。与此同时,非限额以上的社会零售消费增速基本没有下降。城镇居民人均消费支出增速可以证实该判断。2012年1季度该参数增速为12.3%,比2010年和2011年1季度增速提高了1.3和1.6个百分点。这是国民核算中1季度消费拉动率高达6.2个百分点,消费贡献率76.5%的核心原因之一。但从消费信心指数波动来看,居民消费疲软现象开始展现。主要集中在金银珠宝购买上从2011年1-4月的52.5%的增速下降到目前的15.7%,降幅达到36.8个百分点。

图5:消费参数疲软

图6:限额以上企业消费品下降是主导力量

图7:城镇居民消费性支出基本平稳

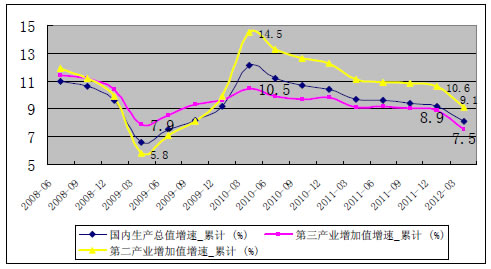

4、在第二产业和第三产业下滑的主导下,全社会总供给增速出现明显放缓,其中中小企业生产持续疲的软显得尤为突出。

1)在房地产和物流不景气的影响下,第三产业生产下降明显。2012年1季度起,第三产业的增加值增速仅为7.5%,比去年1季度和全年分别下滑了1.6个百分点和1.4个百分点。比2009年2季度时7.9%增速还要低,这表明目前第三产业疲软程度可能超越2009年,经济下滑已经全面扩散。

图8:第二、第三产业下滑引导总供给下滑

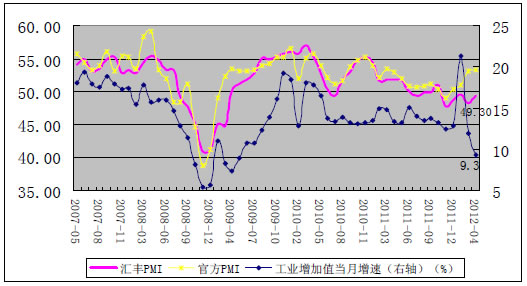

2)第二产业在出口产业和制造业下滑的引领下,增速出现加速回落。1季度第二产业的增加值增速仅为9.1%,比去年1季度和全年分别下滑了2个百分点和1.5个百分点。其中规模以上企业4月工业增加值当月增速仅为9.3%,是2009年第3季度以来的新低,比去年同期下降了4.1个百分点。其中重工业企业、国有与国有控股企业、三资企业的下降幅度分别达到5.1、8.6和4.8个百分点。

3)中小企业生产下降明显,持续处于萧条状态。从2011年11开始,代表中小企业制造业生产状况的汇丰PMI指数一致低于50%的“枯荣线”,而统计局公布的小型企业5月的PMI仅为45.2%,低于上月3.9个百分点,连续2个月位于临界点以下。

图9:代表中小企业的汇丰PMI持续低于“枯荣线”

相关新闻: