远东集装箱网

规划 设计 制造 施工

一 站 式 服 务 提 供 商

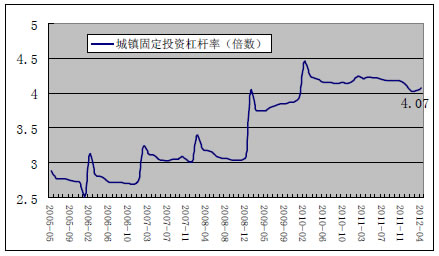

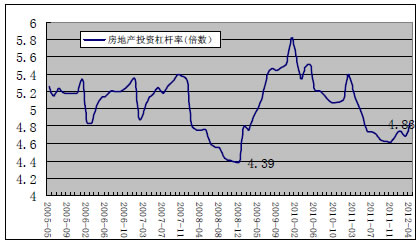

2)在严厉的房地产调控政策、快速逆转的货币政策、资金外逃和地方投融资平台的治理等多重因素的作用下,中国开始步入“挤泡沫”的进程之中,各类实体投资和金融投资都出现强烈的“去杠杆”,“金融加速器”开始逆向运行,直接导致内生性的资金紧缩。这种紧缩导致民间融资资金链的局部断裂、、房地产价格上涨的停滞、各类金融资产价格的下滑以及各类投资预期收益大幅度下滑,“资产管理”快速转变为“负债管理”,资金供应和资金需求都出现内生性的收缩。投资杠杆下滑、投资规模减少、惜贷等现象应运而生。例如全国固定资产投资杠杆率开始从2011年初期的4.45倍下降到2012年4月的4.07倍,房地产投资杠杆率从2010年初期的5.8倍下降到今年1季度的4.6倍。

图27:固定资产投资的杠杆率回落

图28:房地产投资的杠杆率出现回落

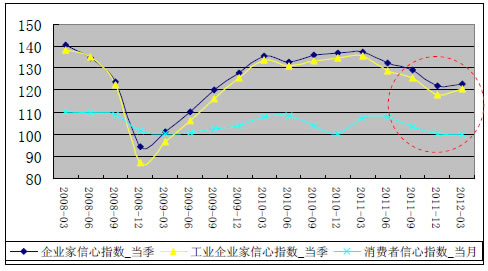

4、各类短期事件和各类数据的下滑,导致市场情绪波动较大,各类经济主体的信心和预期恶化,导致资金流动速度和货物周转速度出现内生性放缓。

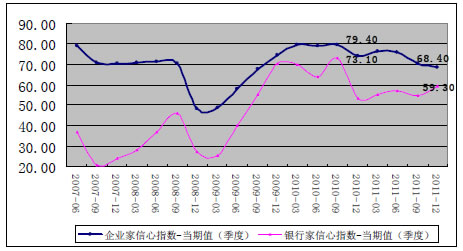

各类信心指数是社会经济运行预期的综合反映。目前企业家信心指数、工业企业家信心指数、消费者信心指数以及银行家信心指数都出现明显的回落。其中最为明显的就是企业家信心指数从2010年3季度的79.4下降到2011年4季度的68.4,银行家信心指数从73.1下降到59.3。

图29:实体领域信心指数低迷

图30:银行家信心指数回落

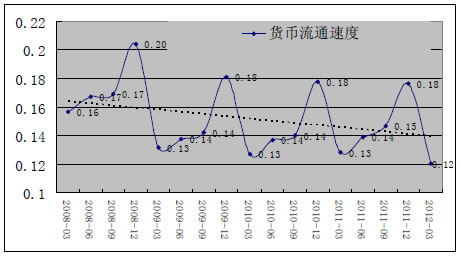

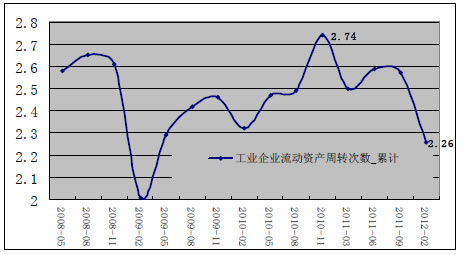

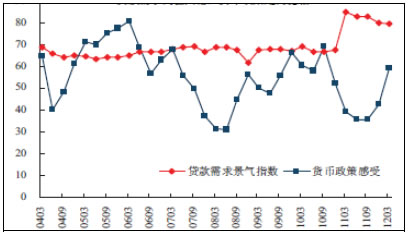

信心的回落导致各类活动的下降,其中最为集中的体现就是货币流通速度的下降。今年1季度货币流通速度居于4年来的最低水平(参见图31),而工业企业的流动资产周转次数也出现明显下滑,从2011年底的2.74次下降到2012年1季度的2.26次,下降幅度达到17.5%。这直接导致的是贷款需求出现超预期的高位回落,企业惜贷显现开始显现。如图33所示,在货币政策感受指数上扬的过程中,信贷需求指数却下滑了2个点。这表明内生性经济趋冷的态势开始形成。

图31:货币流通速度放缓

图32:工业领域资金周转放缓

图33:贷款需求高位回落,实体经济惜贷现象开始出现

上述5各方面的深度回落直接又导致中国深层次结构和资源错配问题开始显现。这不仅体现在我们30年来投资-出口驱动的经济增长模式所固有的结构问题,也体现在上轮刺激性政策的各种后遗症开始显露,其中最为突出的就是:(1)流动性泛滥带来的经济泡沫问题;(2)产业振兴带来的产能过剩进一步放大的问题;(3)地方投资快速扩张带来的地方投融资平台过度扩张的问题;(4)国退民进与政府信用扩张带来的市场秩序倒退的问题。这些问题的显化也将产生强烈的叠加效应。从而使目前经济下滑具有其的外部输入性、金融加速性、逐步内生性以及自我强化性等特征。

(三)本次下滑值得关注的几个特性

与其他年份不同的是,2012年上半年经济下滑有以下几个特征值得关注:

1、依然具有明显的输入性衰退的特征。

从上面分析我们可以看到,本次经济回落的原因不是单一的,不能把它简单归结为政策主动调整的产物。与2008-2009年中国经济下滑一致是,全球经济复苏的受阻、全球贸易恶化以及全球金融动荡是中国经济回落的主导性因素,因此本轮下滑依然具有输入性衰退的特征。

按照国民收入核算来看,外需恶化可以解释2011年和2012年1季度经济下滑的60%,如果再考虑外需下滑通过出口-投资联动机制、外汇储备-资金供给机制对于内需的影响,出口下滑可以说明中国经济下滑的70%左右。这意味着简单通过内需扩张来刺激经济,使经济增速回到原来的轨道将会面临严重的供给-需求结构转换的问题,内需扩张填补外需恶化的程度不宜过大。

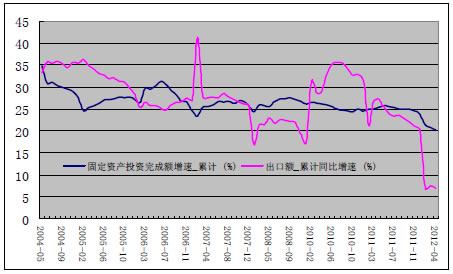

图34:剔除2009年中国出口-投资联动机制十分明显

2、在深层次结构性问题和资源配置扭曲的作用下,外生性下滑逐步向内生性下滑转变,下滑逐步具有加速性的特征。

如果忽略经济下滑的幅度,本轮下滑与2008-2009年下滑最大差别就在于国内因素。因为经过2008-2009年的刺激计划和宏观经济政策的极度宽松之后,国内一方面要面对4万亿刺激计划带来的4大后遗症,而且还要面对政策常态化带来的紧缩,更要面临深层次问题的显化。所以,“去泡沫”、“去杠杆”所产生的内生性下滑力量随着上述因素的作用而日益加速。这种内生性的下滑需要政策性的因素来打破其自我实现的正反馈。

相关新闻: