远东集装箱网

规划 设计 制造 施工

一 站 式 服 务 提 供 商

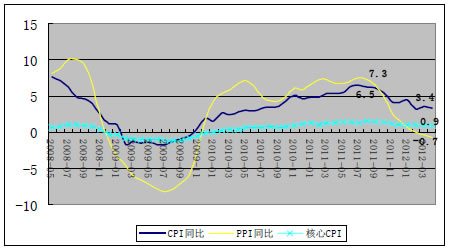

5、在供给与总需求下滑的作用下,各类价格指标明显回落,通货膨胀压力得到明显缓解。

CPI同比增速从2011年7月达到高点之后从6.5%逐步回落到2012年4月的3.4%,而PPI从2011年8月达到高点之后从7.3%下滑到2012年4月的-0.7%。同时,表示总供给与总需求状况的核心CPI从2011年6月的1.4%回落到目前的0.9%。

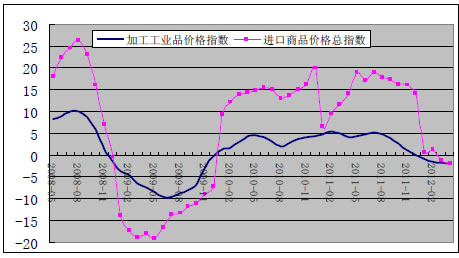

CPI回落的核心原因不仅在于总需求下滑的速度大于总供给下滑的速度,同时也在于世界通货紧缩向中国的传递,即进口价格指数大幅度下滑导致原材料价格和加工工业品价格下滑,进一步导致其他工业品成本回落。这3类价格从2011年7月达到高点,分别从19%、11.8%和5.1%下降到-2.0%、-1.9%、0.6%,下降幅度分别达到21个百分点、13.7个百分点和4.5个百分点。

图10:CPI和PPI同步回落

图11:输入性通缩压力开始显现

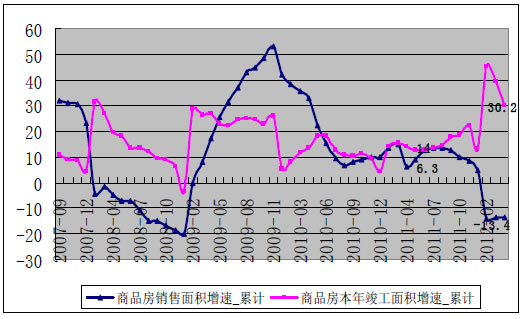

6、在“限购”和“信贷“为主的房地产政策持续加码作用下,房地产需求大幅度下降,供求关系逆转,房地产价格开始出现松动。

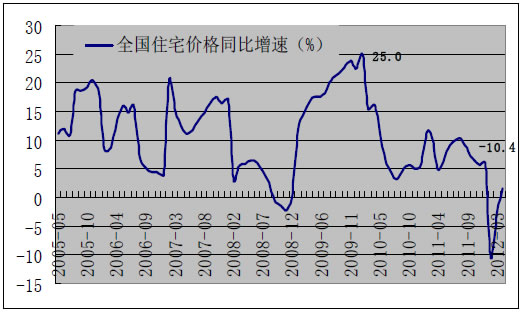

经过两年房地产的调整,2012年房地产开始出现明显松动,其集中体现就是投资、销售、资金来源等参数都出现了大幅度恶化,而供给却保持了高位运行。例如1-4月房地产销售面积同比下降了13.4%,增速比去年同期下降了19.7个百分点,房地产投资增速仅为18.7%,比去年同期下滑了15.9个百分点,而与此同时,房地产竣工面积增速依然高达30.2%。这导致4月全国70个大中城市的房地产价格66%的城市同比下降,61%的城市环比下降。全国住宅价格同比增速从2011年全年5%左右下降到1季度的-10.4%。房地产投资、销售以及土地购买的增速大幅度下滑是导致目前投资、消费以及第三产业增加值增速下降得直接原因之一。

图12:房地产市场供求关系逆转

图13:房地产价格出现下滑

7、各类绩效指标出现明显恶化。

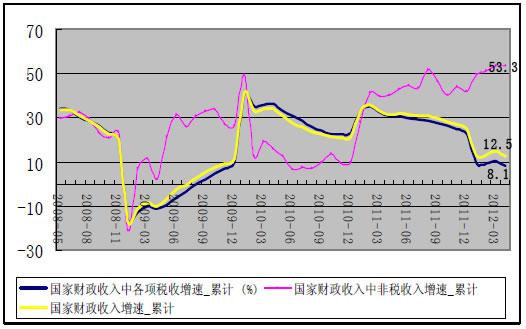

1)在增值税、营业税和关税增速回落的主导下,税收收入和财政收入的增速下滑幅度较大。1-4月财政收入增长12.5%,税收同比增长8.1%,比2011年同期分别下降了18.9个百分点和22.4个百分点。这导致各地加强了非税收入的征管力度,2012年1-4月非税收入逆势回升,同比增长53.3%,比去年同期增速提高了13个百分点。

图14:财政和税收增速出现下滑

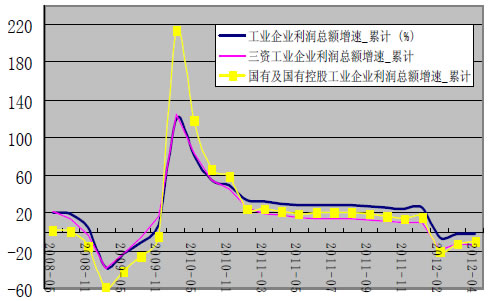

2)在三资企业和国有企业利润增速下滑的带动下,工业企业利润增速回落明显。三资企业从去年同期的19.9%下降为2012年1-4月的-13.2%,下降幅度达到33.1个百分点,而国有企业利润增速从去年同期的24.6%,下降到2012年1-4月的-9.9%,降幅达到34.5个百分点。这导致整体工业企业利润增速从去年同期的29.7%下降到2012年1-4月的-1.6%,降幅达到31.4个百分点。

图15:工业利润增速出现持续回落

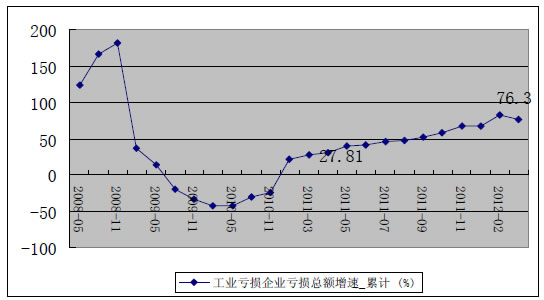

3)工业亏损企业亏损总额明显扩大。从2011年开始,中国开始步入亏损企业亏损额正增长的时期,并持续提升。到2012年1-4月累计增长76.3%,比2011年同期提高了48.5个百分点。

图16:工业亏损企业亏损总额扩大

相关新闻: