远东集装箱网

规划 设计 制造 施工

一 站 式 服 务 提 供 商

(二)世界经济形势虽然较年前预期要好,许多指标有所改善,但由于欧洲债务危机的进一步发酵和进一步传递,全球经济复苏的步伐将持续放缓且充满不确定性,下半年中国宏观经济的外部环境依然偏弱,外需反弹力度相对偏弱。

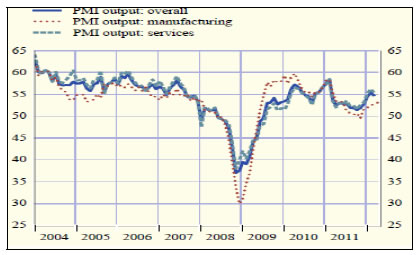

1、各类世界经济先行指数虽有波动,但总体依然处于持续改善的路径之中。这集中体现在:1)全球各类PMI指数持续3个月回升,到2月份制造业PMI指数道道55.5%,连续2个月突破50的分界线,其中新订单指数的反弹预示着全球贸易将得到改善(参见图44)。虽然5月份很多国家PMI指数所有回落,但依然处于“枯荣线”50%以上的水平。

图44、全球PMI指数反弹

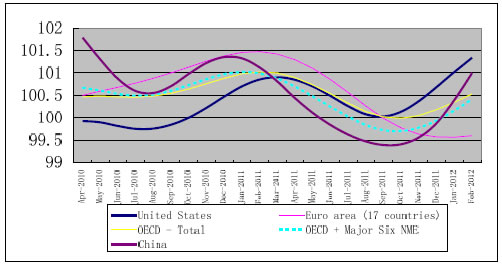

2)OECD各类先行指数,除中国等几个新兴市场经济还在持续下滑以外,美国、日本以及欧洲的先行综合指数都出现连续的反弹。其中OECD整体先行指数从2011年9月见底之后,连续5个反弹至102.5%,而美国先行指数在5个月反弹后也达到了2007年的水平(参见图45)。但值得关注的是,全球“去杠杆”、金融动荡以及深度的结构调整可能改变传统的先行数据与实际经济运行之间的对应关系。全球经济的底部正常区间应当在2季度左右。

图45、OECD先行指数出现持续反弹

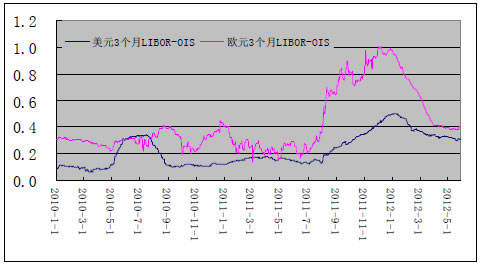

2、全球流动性得到改善,金融风险虽然近期存在较大的反弹,但避险情绪较年初得到相对的稳定。

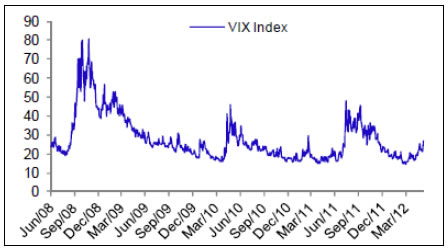

2012年全球货币政策都出现全面的放松。一是欧洲坚持其低利率政策,并在2011年底和2012年连续利用长期融资工具向市场投放高达2万亿欧元的流动性。二是美联储采取宽松的经济政策,并持续向市场发出宽松性货币政策持续,甚至进一步放开的信号;三是以印度、澳大利亚和中国为主的资源类国家和新兴市场国家掀起了新一轮的宽松性货币,分别进行了降息和扩大流动性等政策调整。这些行为大大提高了基础货币投放,缓解了市场紧张的情绪,导致全球流动性出现明显放松。其中最为典型的指标是美元3个月LiBor-OIS从年初的51个基点下降到目前的31个基点,欧元多个月LiBor-OIS从年初的100个基点下降到6月初期的36个基点。与此同时,虽然全球CDS自4月以来出现了反弹,但是,其幅度较20114-12月反弹幅度要小得多。CBOE期货市场波动指数VIX也在波动中逐步回落。

图46:全球流动性出现明显缓解

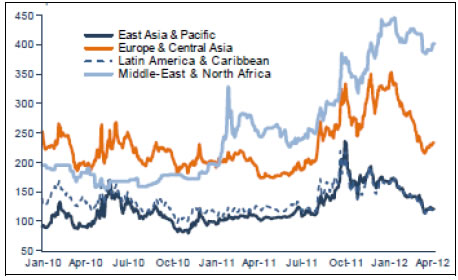

图47:世界区域CDS率(基点)远离高

图48:CBOE期货市场波动率指数

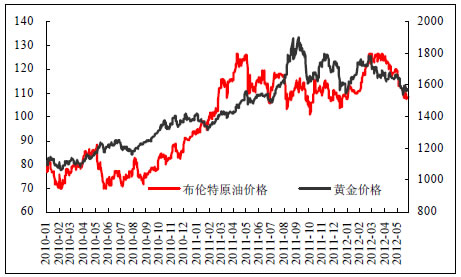

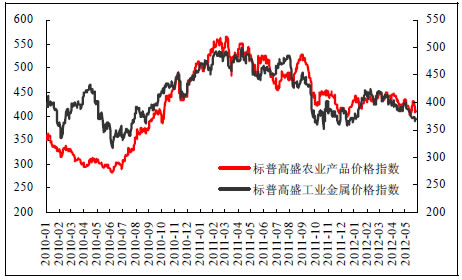

3、在地缘政治得到缓和、美国石油库存上扬、国际金融市场波动等因素的影响下,石油价格和大宗商品价格出现回落,前期担忧的由于石油价格飙升带来的世界经济深度下滑的概率大幅度减少。

这集中体现在几个方面:一是由于美国大选年以及各方的斡旋,伊朗问题已经避免了战争的极端情况出现,由此带来的是2011年底恐慌带来的石油价格上扬得到缓和,从而避免石油价格飙升对世界经济的深度冲击。二是美国库存上扬和中国的石油进口增速减缓,导致全球石油需求下滑;三是全球金融危机导致流动性趋紧,从而导致大量抛售石油期货和现货头寸。这些因素直接导致布伦特石油现货价格在6月跌破100美元关口。而标普高盛的农业价格指数和工业价格指数出现回落。

图49:石油和黄金价格回落

图50:大宗商品价格出现回落

4、美国经济持续出现温和反弹,2012年经济复苏的势头虽然不十分强劲,但大部分参数同步改善,说明美国经济复苏的基础进一步夯实,2012年美国经济运行可能比预期要好。这成为世界经济增速企稳的核心力量。

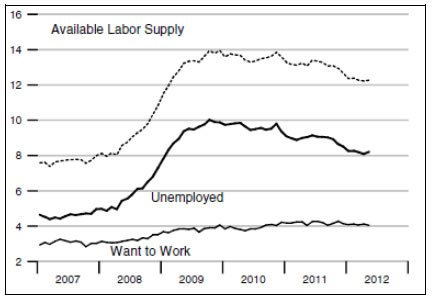

1)虽然5月份失业率有所反弹,但就业状况依然处于持续改善的进程中。4月份失业率降至8.1%,虽然5月又回升至8.2%,但新增就业的增速却保持了持续上升的势头。失业率的抬头主要因素是重新进入劳动力市场的人数有所增加。失业率的持续回落将成为美国经济下一步复苏的核心基础。

图51:美国就业数据处于改善进程之中

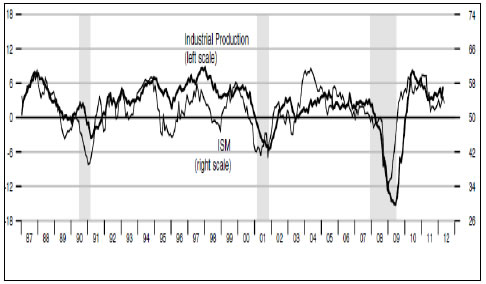

2)包括工业生产和ISM等美国先行指数虽然存在小幅波动,但依然在“枯荣线”上之上保持了上升的趋势。其中五月ISM持续上扬达到1个百分点。这表明美国产业基本步入一个持续复苏的轨道之中。

图52:ISM和工业生产持续改善

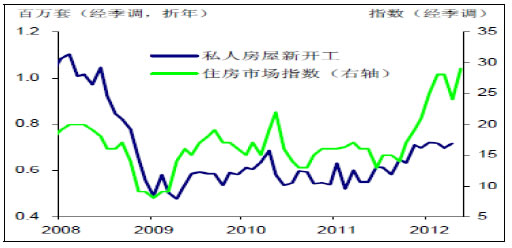

3)房地产市场触底反弹,逐步开始摆脱2007-2011年的底部运行态势,2011年3季度以来美国新房销售和新开工率都出现持续回升。。如图52和53所示,4-5月美国的新屋与成屋销售均增加了超过3%,分别达到35万套和430万套。同时,3月以来房屋销售价格指数(基于GSE抵押贷款支持的房屋销售交易)跳升了1.8%。这是自1991年以来最大增幅。住房市场指数5月达到29.3,超过了2008年。美国房地产市场的稳定不仅有利于私人投资,更重要的是为金融市场的全面复苏打下了基础。

图53:美国住房销售有所好转

图54:新开工和住房指数也逐渐好转

相关新闻: