远东集装箱网

规划 设计 制造 施工

一 站 式 服 务 提 供 商

如何增加未来的劳动力供给

把身体健康长寿的因素与人力资本积累(包括教育、培训和干中学)因素结合起来考虑,有效工作年龄理应伴随预期寿命的提高而延长。如果能够做到这一点,就意味着可以通过把实际退休年龄向后延,从而扩大劳动年龄人口规模,降低每个劳动年龄人口供养的退休人数。以中国2030年的情况为例,如果延长实际退休年龄,可以把每百名20岁以上的工作年龄人口需要供养的老年人口,从55岁退休情形下的74.5人降低到60岁退休情形下的49.1人,进而65岁退休情形下的30.4人。

值得指出的是,法定退休年龄与实际退休年龄是不一样的,即在法定退休年龄既定的情况下,实际退休年龄可能因劳动力市场状况而产生巨大的偏离。例如,虽然法定的退休年龄大多数采取男60岁、女55岁,但是在就业压力比较大,特别是受到劳动力市场冲击的情况下,劳动者的实际退休年龄经常会大大低于法定退休年龄。可见,真正能够改变人口工作时间从而影响对老年人供养能力的,是实际退休年龄,而与法定退休年龄无关。如果单纯改变法定退休年龄而劳动力市场却无法充分吸纳这些人口,则意味着剥夺了他们在就业与退休之间的选择,使他们陷入严重的脆弱地位。

虽然在许多发达国家,提高法定退休年龄成为应对老龄化及其带来的养老基金不足而广泛采用的手段,但是,由于与发达国家在两个重要条件上相比,中国的情况有显著的不同,使得这个做法不应成为近期的选择。

首先,劳动者的不同群体在退休后的预期寿命不同。预期寿命是反映人口健康状况的综合性指标,在总体水平上受经济和社会发展水平的影响,在个体上与不同人口群体的收入、医疗乃至受教育水平密切相关,因此,在同样的退休年龄下,不同群体退休后的余寿不同,从而导致能够享受养老金的时间长短各异。

例如,即使在美国这样一个整体收入水平和医疗水平都较高的国家,1997年67岁年龄组人口在65岁上的余寿,在全部人口达到17.7岁的同时,女性高达19.2岁,而低收入组的男性仅为11.3岁。中国预期寿命的差异应该更加显著,从地区差距来看,2000年上海为79.0岁,而贵州仅为65.5岁。即使我们没有分人群各年龄组的预期寿命数字,由于中国有比美国更大的收入差距,并且社会保障覆盖率低,基本公共服务具有某种程度的累退性我们可以合理地推断,退休人口的预期余寿差异会更大。一项公共政策,只有在设计的起点上就包含公平的理念,才具有操作上的可行性。

其次,以人力资本为主要基准来衡量的劳动力总体特征不同。中国目前临近退休的劳动力群体是过渡和转轨的一代。由于历史的原因,他们的人力资本禀赋使得他们在劳动力市场上处于不利竞争地位。延缓退休年龄以增加劳动力供给的可行前提,是老年劳动者的教育程度与年轻劳动者没有显著差别,加上前者的工作经验,因而在劳动力市场是具有竞争力的。这种情况在发达国家通常是事实,如在美国的劳动年龄人口中,20岁的受教育年限是12.6年,而60岁反而更高,为13.7年。目前在中国劳动年龄人口中,年龄越大受教育水平越低。例如,受教育年限从20岁的9年下降到60岁的6年,而与美国的差距则从20岁比美国低29%,扩大到60岁时比美国低56%。

在这种情况下,一旦延长退休年龄,高年龄组的劳动者会陷入不利的竞争地位。在西方国家,由于劳动力市场需要一个追加的劳动力供给,延长法定退休年龄可以为劳动者提供更强的工作激励,而对中国来说,类似的政策却意味着缩小劳动者的选择空间,甚至很可能导致部分年龄偏大的劳动者陷于脆弱境地:丧失了工作却又一时拿不到退休金。在刘易斯转折点到来的情况下,劳动力短缺现象不断发生,就业总量压力也明显减缓。但是,劳动力供求中结构性矛盾反而更加突出,与劳动者技能和适应能力相关的结构性失业及摩擦性失业愈益突显。这表明,目前劳动力市场上对高年龄组劳动者的需求,并没有随着刘易斯转折点的到来而增大。

根据2005年1%人口抽样调查数据计算,城乡劳动年龄人口的劳动参与率从45岁就开始下降。例如,城镇的劳动参与率从35~44岁的85.9%降低到45~54岁的69.3%,进而下降到55岁及以上的23.1%。对于那些年龄偏大的劳动者来说,劳动参与率的降低显然是在劳动力市场上竞争力缺乏的结果,即“沮丧的工人效应”的表现。

可见,扩大劳动力总体规模和降低社会对老年人的供养负担,恐怕不应该在当前的临近退休年龄人口身上做文章,而是需要创造条件,把当前的这一代年轻人逐渐培养成为拥有更充足人力资本的劳动者,使得他们不仅适应产业结构变化的要求,而且能够在未来具备能力延长工作时间。

如何保持储蓄率的可持续性

人口老龄化给经济增长可持续性带来的一个重大挑战,就是在人口抚养比下降时期形成的高储蓄率有可能不再继续。在劳动年龄人口增长较快,并且老龄化程度尚未变得足够严峻的情况下,人口抚养比呈现下降趋势,有利于社会对经济剩余进行储蓄,从而可以形成较高的资本形成率。

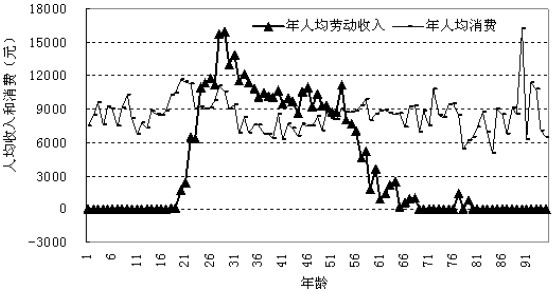

人口结构与储蓄率的关系,可以通过一个人的生命周期来考查。在进入劳动年龄之前属于少年儿童依赖性人口,进入劳动年龄之后,通过就业成为生产性人口,随着年龄提高退出劳动力市场之后,通常便成为老年依赖性人口。与此相对应,人们通过就业挣取劳动收入的时间主要集中在20岁至65岁期间,即由于接受教育时间延长,真正就业的时间要比通常所说的劳动年龄延后4~5年(图4)。另一方面,无论一个人是否具有劳动收入,他的消费却是终身发生的。这样,就形成了个人劳动收入和消费的生命周期特点,即终身保持相对稳定不变的消费,而劳动收入从接近20岁才开始有,随后迅速提高并于25-45岁之间稳定在高水平上,以后则逐渐下降,到65岁左右时便消失。

图4 个人劳动收入与消费的生命周期

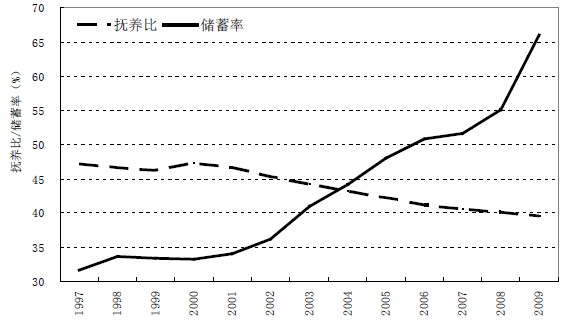

由于这种劳动收入与消费在时期上的不完全对应性质,个人、家庭乃至社会都要进行储蓄,以时期上不均匀的收入去对终身相对不变的消费进行平滑。因此,按照第一次人口红利的定义,劳动年龄人口规模越大、占全部人口比重越高、增长速度越快,则潜在的储蓄能力越强,在其他条件不变的情况下,则会产生高储蓄率。在1997-2009年期间,在人口抚养比持续降低的同时,中国的储蓄率即资本形成额与GDP的比率迅速提高(图5)。虽然高储蓄率有其他方面的原因,如国民收入在个人、企业和国家之间分配,过于向企业和国家倾斜等等,但是,人口因素终究创造了一个可以使储蓄率得以维持高位的客观基础。

图5 人口抚养比与储蓄率的相辅相成

相关新闻: