远东集装箱网

规划 设计 制造 施工

一 站 式 服 务 提 供 商

三、对中国经济的影响

国际资本的频繁流动加剧了新兴市场经济体的经济波动。随着欧债危机的跌宕起伏,全球风险偏好不断变幻,新兴市场经济体国际资本流入与流出频率加快,货币不断经历大幅升值与贬值。在经济放缓的背景下,新兴市场经济体经济发展前景充满了更多的不确定性。

中国开始面临一定的资本外流压力。有几个指标需要注意,第一,4月份,国内金融机构外汇占款余额约为25.59万亿元,较3月减少605.71亿元;第二,4月份,银行代客结汇1102亿美元,售汇1139亿美元,结售汇逆差37亿美元。这两个指标显示我国外汇市场供求格局在4月份已发生显著变化,出现资本外流征兆。

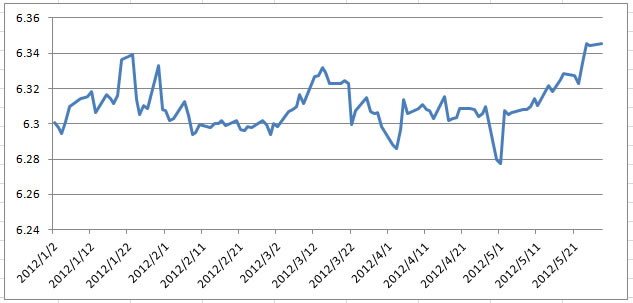

资本外流加剧了人民币对美元贬值压力(图5)。4月份,国内人民币存款减少4656亿元,但是外币存款增加227亿美元。外汇市场交易主体更倾向增持美元资产,减持人民币资产,这显示了市场各方对人民币存有贬值预期。进入5月份,人民币对美元汇率已经出现了一定的贬值趋势。

图5近期人民币对美元汇率出现贬值趋势

人民币对除美元、日元外的其他货币出现升值压力(图6)。进入2012年,在其他新兴市场货币保持对美元大幅贬值的情况下,人民币对这些货币已出现较大幅度的升值,从而造成人民币有效汇率升值。从图6来看,自5月份以来,除美元和日元外,人民币对其他货币均出现程度不等的升值趋势,根据国际清算银行的统计,近几个月来,人民币名义有效汇率已处于升值之中。

图65月以来人民币对非美货币汇率出现升值趋势

注:JPY为日元,USD为美元,IDR为印尼卢比,BRL为巴西雷亚尔,GRB为英镑,KRW为韩元,TRY为土耳其新里拉,INR为印度卢比,EUR为欧元,MXN为墨西哥比索。

对于中国来说,在密切监控资本流动的同时,应注意以下几点。第一,应注意短期资本流出对我国基础货币投放的影响。外汇占款是我国基础货币投放的重要渠道,4月份资本流出造成的外汇占款余额降低将会对我国货币供给形成紧缩效应。5月12日,中国人民央行宣布下调存款准备金率0.5个百分点,即有此考虑。而2月份央行的存款准备金率下调也与此前外汇占款连续三个月下降有关。

第二,防止汇率剧烈波动为我国进出口贸易增加新的不确定性。在外需疲弱的背景下,人民币汇率波动将会更加不利于我国短期内的贸易增长,特别是近期人民币对主要新兴市场货币出现大幅升值,这不但不利于我国同这些经济体的双边贸易发展,也为我国在第三方市场带来了较大的贸易竞争压力。为降低以上影响,对我国货币当局来说,在短期内可以考虑增加人民币汇率篮子中新兴市场货币的权重,降低人民币对新兴市场货币的波动幅度;在长期内应积极推动在双边贸易中使用人民币计价与结算,降低汇率波动对我国对外贸易的影响。

相关新闻: