远东集装箱网

规划 设计 制造 施工

一 站 式 服 务 提 供 商

国际集装箱运输市场双周报(2012.01.30-2012.02.12) 2012年2月21日 |

||||||||||||||||||||||||||||||||||||||

国际集装箱市场:需求上升乏力,运价小幅下行

这两周,国际集装箱市场结束新年有利的节日影响,表现较为疲软。从短期看,由于节后制造业开工率不足,2月份运输需求将有所回落,运价因缺乏货量支撑走软。其中,亚欧航线货量需求下滑明显,泛太平洋航线表现较为平稳。燃油价格高企导致多数船公司航线经营入不敷出。截至2012年1月20日,集装箱船燃料价格创历史新高,比去年同期上涨32%。据伦敦德鲁里航运咨询公司分析指出,2011年全球海运业亏损52亿美元。为了降低成本,大型船舶的需求将会进一步提高,中小船舶的闲置率或许随之陆续上升。据最新统计,全球集装箱船闲置运力从68万TEU攀升至75万TEU,班轮公司在欧亚航线和太平洋航线的运力投入增长缓慢。其中,太平洋航线运力投入减少了4%;而欧亚航线运力投入增长了4%,而2011年大西洋航线、远东/中东、拉美航线和澳洲航线的运力投入增长都在10%以上。供给压力正在逐渐减弱,但面对贸易量下跌,预期船公司今年仍具很大挑战。另外,多数船公司纷纷提出涨价计划,尤其是亚欧航线的涨价计划,以缓解持续亏损局面。例如,中远集运和中海集运分别宣布,自3月1日起,提高主要航线的基本运费(GRI)和附加费。 2月10日,上海航运交易所发布的中国出口集装箱运价指数为946.0点,经调整环比半个月前上升了1.3%。上海出口集装箱运价指数为965.23点,经调整较两周前下降了11.41点。

泛太平洋航线:需求稳中有升,运价小幅上涨 北美航线,随着国内生产企业的逐步复工,这两周货量稳中有升,但幅度不大。根据美国劳工部公布,1月份的失业率则意外下降至8.3%,创下了近3年来的低点,预计美国就业市场将出现复苏,并且美国计划发展制造业以解决就业问题。预计今年美国经济稳健复苏,对贸易、运输需求的拉动力均有所上升,远东到美国货量可能会继续增长。运力方面,运力增长较为温和,挪威天熙箱运(TCC)、美国Horizon Lines、大新华物流及智利国家轮船公司(CSAV)因损失严重已退出该航线,而海南P.O.航运公司和德翔航运TS LINE和麦逊航运也减少了业务。另外,日本邮船与赫伯罗特将把双方各自运营的一条中美洲太平洋支线,合并为一条中美洲航线。但马士基依然高调扩张运力,计划升级一条欧洲/南美航线运力,从今年4月起,该航线将陆续投入7450TEU-8700TEU船。 美西南航线船舶平均舱位利用率保持在90%左右水平,美西北航线为85%,美东航线受运力规模相对较小影响,装载率继续保持在九成以上水平。市场运价基本稳定。2月10日,上海航运交易所发布的中国出口至美西、美东航线运价指数分别为945.2点和1130.8点,经调整,美西航线较两周前上升了2.4%,美东航线较两周前上升了0.8%。上海出口至美西、美东基本港(海运及海运附加费)分别为1824美元/FEU和2946美元/FEU,其中美西航线运价经调整较半月前上升了2美元,美东航线运价经调整较半月前下降了13美元。

亚欧航线:货量需求下降,运价向下调整 春节过后,由于许多外贸工厂还没有开工以及欧美等一些国家新的生产计划还未确定,外需骤减,导致仓位供大于求,运价降幅明显。欧洲航线船舶平均舱位利用率下降至80%左右,部分航次装载率不足75%。船公司为了揽取货源继续下调运价25~50美元/TEU,部分航次运价已下跌至625美元/TEU左右。2月10日,上海航运交易所发布的中国出口至西北欧、地中海航线运价指数分别为975.7点和1071.28点,欧洲航线运价指数经调整相比半个月前上升了2.8%,地中海航线运价指数经调整相比半个月前上升了0.1%。运价方面,上海出口至欧洲基本港、地中海基本港(海运及海运附加费)分别为721美元/TEU和758美元/TEU,至欧洲基本港的运费环比半月前下降了9美元,至地中海基本港的运费下降了19美元,运费结束上升行情开始向下调整。 各大航运公司在该航线上亏损严重,为此,航运公司纷纷调高3月份亚欧航线运费,涨价幅度200美元/TEU到800美元/TEU不等。但航运业运力过剩严重,加价未必可持续。多数货代为这次3月份亚欧航线运价上涨计划能否有效执行表示怀疑。

运力方面,伦敦德鲁里航运顾问公司预测,今年将有60艘货柜船投入亚欧线服务,使该航线的货柜船运力膨胀13%。为减少运力投入,航运公司推迟新增运力,转移部分大型新船至二级航线上。UASC、中海及达飞轮船组成的联营体,计划将一艘配载有1.31万箱的新船投入在往来亚洲和中东的航线上。有机构统计,从去年11月到今年1月初亚洲—北欧航线上约有8%的运力被裁撤。由于达飞和地中海航运合作,马士基和达飞在亚洲—北欧的联合航线将撤裁。地中海航运将合并其欧洲到南非(4042)航线和远东到南非航线为一条欧洲、南非及远东的钟摆航线,航线将共投入15艘6200-9200TEU运力。一些船公司依然逆市扩张运力,导致该航线运力投入仍居高不下。马士基计划新增一条远东/地中海航线,新航线将投入10艘13000TEU船;并计划新开一条地中海/红海航线,该航线预计今年3月份启用,将投入5艘4200TEU运力。土耳其航运与马士基旗下专营欧洲区内航线的Seago公司将开辟西地中海到土耳其航线,投入两艘1100至1300TEU运力。目前,超大型船现在正转向亚洲—地中海和亚洲—中东航线。中国海运、阿拉伯联合船公司和达飞将投入一条新的亚洲—中东航线,该航线将配备7艘运力在12,5000TEU—14,400TEU之间的集装箱船,并取代现有的两条航线。

在竞争压力下,亚欧航线上的服务正逐步改善。从今年2月起,所有班轮公司都将增加亚欧航线上每周的航班,除了中海集团和地中海航运以外,其他班轮公司每周至少7航班,实际上等同于日班运输。根据德鲁里最新一份《船期可靠性洞察》报告,2011年第四季度集装箱航线可靠性创下历史新高,报告观察的所有航线的准时到港率平均达到了69%,较之前一季度增长了6%。这已是该项指标连续三个季度改善,堪比2008年第四季度到2009年第二季度的取得的成绩。

巴黎Alphaliner咨询公司指出,各班轮公司正重组联盟或联营体运作亚欧航线,预测至今年6月旺季,该航线上每周将达到相当于28.4万箱的运力,较今年初的24.8万箱上升14.5%,较去年同期上升2.5%。但全球需求增长预期仅1.5%,因此运费仍受压,亚欧航线前景依然惨淡。

近洋航线:量价齐跌 日本航线,本周货量明显下滑,上海港船舶平均舱位利用率下降至五成以下水平,市场运价有所下滑。2月10日,上海航运交易所发布的中国出口至日本航线运价指数为778.3点;东南亚航线运价指数为855.58点,日本航线运价指数经调整环比半个月前下降了0.1%,东南亚航线运价指数经调整环比半个月前下降了3%。上海出口至日本基本港(海运及海运附加费)关西为320美元/TEU,至关东都为322美元/TEU,至东南亚(新加坡)(海运及海运附加费)为224美元/TEU,日本西航线经调整环比两周前下降了9.5美元,日本东航线经调整环比两周前下降了7.5美元,东南亚运价保持平稳不变。2012年日本经济有望恢复平稳增长势头,但受欧美国家外需不振、日元汇率上升、以及国内货币政策效果不彰、震后重建缺乏预算影响,复苏的进程将较为缓慢。预计2012年中日航线的运输需求继续保持平稳增长态势,但运力供给将成为最大的不确定因素,日本航线将可能成为航运企业其他航线撤出运力的投放目标。 集装箱市场指数

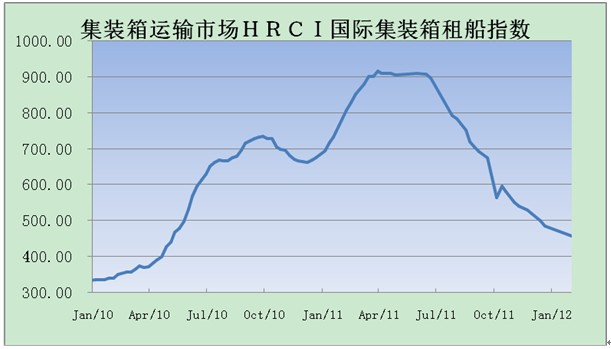

2 月1日,国际集装箱租船指数HRCI 收于456.3 点,租船价格继续小幅下跌。此外,3500TEU巴拿马船型平均租金水平为6250美元/天,下降了26%。2750TEU次巴拿马船型租金水平为7000美元/天,下降了25%。2000TEU次巴拿马船型租金水平为6250美元/天,下降了26%。1700TEU灵便型租金水平为6250美元/天,下降了26%。1000TEU灵便型租金水平为5000美元/天,下降了21%。3000 TEU以上船型的成交仍然较少,但2500 TEU船与2800 TEU船的成交相对活跃。不过,租价仍保持低位。多家欧洲船公司开始在租船市场上活跃,这也许是受到了船东愿意接受灵活条款和放弃之前抗拒的长租约的引诱,暗示船东已经放弃了租价会在短期内上涨的希望。

集装箱船舶交易

表1集装箱船舶交易回顾

这两周市场上二手船交易的数量有所下降,4500TEU型船的交易价格指数下降了24%,2750TEU型船的交易价格指数下降了16%,而1700TEU型船的船舶交易价格指数下降了18%。

集装箱船舶拆解

表2集装箱船舶拆解回顾

这两周,国际拆船市场集装箱船被拆解的数量较少。为解决航运企业资金流问题,目前中国的拆船市场较为活跃,中国拆船买家活动指数为1.6,增幅为69%。拆船价格也处于上涨的阶段,其中,油轮拆船价格为490美元/ltd,较去年上涨2%,干散货拆船价格为475美元/ltd,较去年上涨4%。

信息来源:上海国际航运研究中心

|